לירן לובלין, מנהל מחלקת מחקר

10/03/2026

קמפוס דיסקונט, צילום: איל תגר

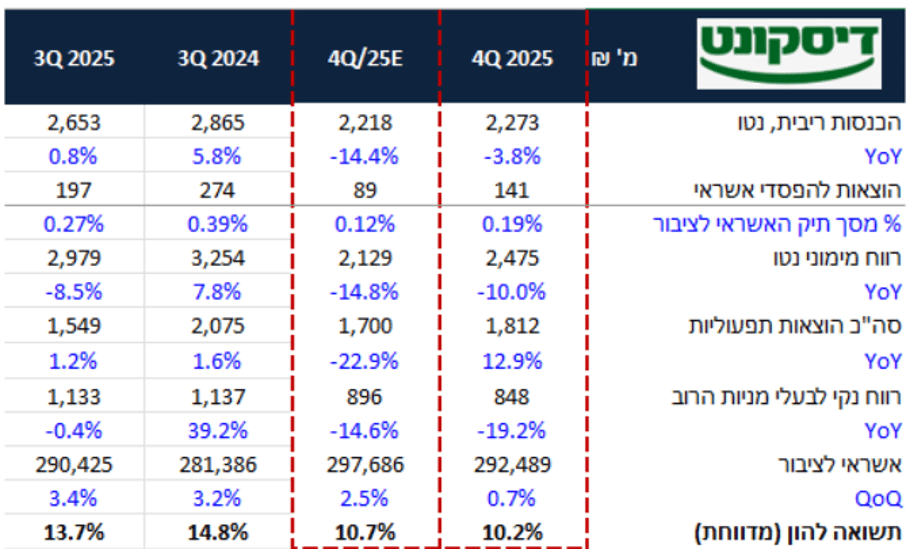

קמפוס דיסקונט, צילום: איל תגרבנק דיסקונט פרסם הבוקר את הדו"ח לרבעון הרביעי של שנת 2025 והציג תשואה להון של 10.2%, התשואה הושפעה מהוצאות חד פעמיות בגובה 159 מ' ₪ (לפני מס) בגין הסכם הפרישה במרכנתיל. בנטרול ההוצאה הזו, היה מציג הבנק תשואה להון של 11.4%. בנוסף נרשמו בדוח הוצאות פרטניות להפסדי אשראי בגין IDB ניו יורק ושיעור מס נמוך מהתחזית המוקדמת שלנו.

אנו סבורים שבנק דיסקונט נמצא בתהליך טרנספורמציה לאור ההיפרדות מכאל וסובל ממבנה עלויות גבוה ביחס למערכת. התוצאות של הרבעון היו חלשות ואינן מייצגות את הטווח הארוך אך ביחס לבנקים האחרים במערכת ניכר יש עוד עבודה רבה לעשות בכדי להביא את הבנק ליעדים של 2030.

תמצית התוצאות

הכנסות הריבית נטו ירדו בכ-14.3% ביחס לרבעון הקודם, כשעיקר הירידה מיוחסת להשפעת המדד השלילי שגרע 110 מ' ₪ אל מול תרומה חיובית של 303 מ' ₪ ברבעון השלישי לשנה. בנוסף הבנק הציג צמיחה נמוכה בתיק האשראי של 0.7% ברבעון המיוחסת לסלקטיביות של הבנק במתן האשראי וזאת בניגוד לשאר המערכת שהציגה צמיחה יפה.

המרווח הפיננסי (בנטרול מדד) נותר ללא שינוי על-2.27%.

תיק האשראי צמח כאמור בקצב נמוך מההערכה המוקדמת שלנו ועלה בכ- 0.7% אל מול הרבעון הקודם כשעיקר הצמיחה הגיעה מעסקים גדולים ובינוניים שצמחו ב-2.6% ו-3.4% בהתאמה.

ההוצאות להפסדי אשראי היו גבוהות מהצפי ברבעון ועמדו על 0.19% - מרבית ההפרשה היתה פרטנית ומיוחסת לתיק האשראי של IDB ניו יורק.

יחס ה NPL עלה ברבעון ל 0.71% אל מול 0.68% ברבעון הקודם ומשקף ירידה עליה בסיכון בתיק האשראי אך ראוי לציין את יחס הכיסוי המשמעותי שעמד על 1.26%.

הכנסות המימון שאינן מריבית הסתכמו ל-202 מיליון ₪ עליה מהרבעון הקודם. עיקר הירידה נבעה מירידה ברווחים מהשקעות במניות וירידה בהכנסות מפעילות בנגזרים

הנקודה הבעייתית בדוח - עליה של של כ-17% בהוצאות התפעוליות בעיקר מסעיפי השכר והאחרות אשר כוללות הוצאות פרישה במרכנתיל – בנטרול ההוצאה במרכנתיל מדובר בעליה של 6.7%.

בהתאמה, יחס היעילות עלה ברבעון לשיעור של 59.3% והוא כמובן לא מייצג.

יחס הלימות ההון עמד על 10.38%, כלומר 1.19% מעל הדרישות הרגולטוריות המשקפים עודפי הון של כ-4 מיליארד ₪ לפני חלוקת הדיבידנד.

הרווח הנקי הסתכם ב 848 מיליון ש"ח והושפע משיעור מס נמוך (28.4%). מסך הרווח יחלק הבנק 50% כדיבידנד.

בשורה התחתונה

בסה"כ בנק דיסקונט מציג דו"ח חלש לרבעון הרביעי גם בנטרול ההוצאה החד פעמית ועל אף שיעור מס נמוך ברבעון. אנחנו סבורים כי המפתח לשינוי מגמה בבנק דיסקונט נעוץ בטיפול בצד ההוצאות שמהוות משקולת על הבנק בסביבה בה הפעילות העסקית לא תהנה מרוח גבית של ריבית ואינפלציה.

במבט להמשך, תוצאות גם הרבעון הראשון של 2026 יושפעו ממדד שצפוי להיות שלילי (אנחנו מעריכים כ -0.2%) כשמנגד שיעור המס צפוי לעלות בחזרה לפחות לרמה הסטטוטורית. משכך, אנו מעריכים כי דיסקונט יציג תשואה להון לרבעון הראשון של 2026 של כ- 11.5% .

התשואה הנגזרת ביחס למכפיל ההון הנוכחי (X1.3) לשנה הבאה עומדת על כ-9% ותשואת הדיבידנד החזויה על קצת מתחת ל- 5%.

אנו שומרים על מחיר היעד על 38 ₪ למניה המשקף אפסייד של 6% למחיר הנוכחי ועל המלצת תשואת שוק למניית דיסקונט.

הודעת גילוי

מסמך זה הינו עבודת מחקר שהוכנה על-ידי מחלקת המחקר של שרותי בורסה והשקעות בישראל - אי.בי.אי בע"מ ("שירותי בורסה") והוא מובא כשרות מקצועי ללקוחות כשירים בלבד. אין לקבל על סמך מסמך זה בלבד החלטות השקעה כלשהן שכן, מובא חומר מסייע למטרות אינפורמטיביות בלבד ואין לראות בו כמידע עובדתי או כמידע שלם וממצה של כל ההיבטים הכרוכים בניירות הערך ו/או בנכסים הפיננסים הנזכרים בו. המסמך מבוסס על מידע שדווח לציבור, בין היתר, על-ידי החברה הנסקרת בו וכן על הערכות ואומדנים, שמטבע הדברים אפשר ויתבררו כחסרים, או בלתי מדויקים או בלתי מעודכנים.

במועד פרסום עבודה זו, שרותי בורסה ו/או מי מקבוצת אי.בי.אי בית השקעות בע"מ ("אי.בי.אי") ו/או בעלי השליטה בה עשויים להחזיק ולסחור עבור עצמם ו/או עבור לקוחות הקבוצה בניירות הערך ו/או בנכסים הפיננסים המסוקרים במסמך זה, כולם או חלקם, והם עשויים לפעול הן במגמת קנייה והן במגמת מכירה בכל אחד מניירות הערך ו/או הנכסים הפיננסים האמורים. קבוצת איביאי הינה בעלת עניין בבנק דיסקונט לישראל בע"מ.

יובהר, כי אין במסמך זה ובכל הכלול בו משום ייעוץ או הצעה או שידול או הזמנה לרכוש (או למכור) את ניירות הערך ו/או הנכסים הפיננסים הנזכרים בו, ואין בו משום תחליף לייעוץ המתחשב בנתונים ובצרכים המיוחדים של כל אדם. לכותב המאמר ולחברת שרותי בורסה אין רישיון שיווק השקעות והם אינם מבוטחים בביטוח הנדרש מבעל רישיון בהתאם לחוק הסדרת העיסוק בייעוץ השקעות, בשיווק השקעות ובניהול תיקי השקעות, תשנ"ה-1995. קבוצת אי.בי.אי, עובדיה וחברי הדירקטוריון בתאגידי הקבוצה לא יהיו אחראים לכל נזק, ישיר או עקיף, שיגרם, אם יגרם, לצד כלשהו, כתוצאה מהסתמכות על מסמך זה. אין במסמך זה ובכל הכלול בו משום דבר פרסומת ותוכן המסמך הינו רכושה הבלעדי של שירותי בורסה. אין להעתיק, לשכפל, לצטט, להפיץ או לפרסם בכל אופן מסמך זה או חלקים ממנו ללא רשות מפורשת, מראש ובכתב, של שירותי בורסה.