משה שלום, מנתח שווקים FUNDER

12/03/2026

שוקי האנרגיה לפני ואחרי תחילת המלחמה עם איראן / קרדיט: אילוסטרציה – AI

שוקי האנרגיה לפני ואחרי תחילת המלחמה עם איראן / קרדיט: אילוסטרציה – AIאין ספק שאנו נמצאים בתקופה קשה של התלבטות: האם נצליח, יחד עם ארה"ב, למוטט את משטר האייטולות באיראן? ההבדל בתוצאות מן התשובות האפשריות עצום והיסטורי ממש. במידה וכן, ייבנה מזרח תיכון עם בריתות חדשות, תחת המטריה האמריקאית, של מדינות "נורמאליות". לא נשלה עצמנו שיאהבו אותנו באזור אבל נוכל לחיות בשלום עם רוב רובם של המדינות, כפי שמתקיימים ההסכמים עם מצרים וירדן. ויש תקווה גדולה להרחבה של הסכמי אברהם, ואולי, ברית אסטרטגית עם איראן חדשה שיאפשר יישום נתיב סחר דרך ישראל בין המרזח ואירופה.

אבל, במידה ולא, אנו נחזור למצב של עימותים בלתי פוסקים, כאשר האריה האיראני הפצוע ינקוט בצעדי נקמה קשים עד שישוקם ויאיים שוב עלינו אסטרטגית. כמו כן, מי יבטיח לנו שנמצא אוזן קשבת כמו זו שמצאנו אצל טראמפ אצל נשיא אחר? לסיבוב נוסף? כאשר הסיבוב הזה נכשל? בקיצור, זהו מצב קריטי של ממש וכמעט חובה להצליח! העניין הוא שיש גורמים כלכליים רבי משקל שמפריעים לצד האמריקאי להמשיך לאורך זמן במאמץ המלחמתי.

ובין כולם, עניין האנרגיה (נפט וגז) נראה כגורם החשוב מכולם. לא רק בגלל המחסור בסחורה, שהיא בעיה אקוטית בפני עצמה, אלא בגלל ההשפעות האינפלציוניות המרחיבות של מחירי אנרגיה גבוהים מאוד. זו הסיבה שאני מביא לכם עכשיו ניתוח קצר של המצב כדי לקבל תמונה עדכנית וברורה המתארת את האתגרים שלפניהם עומדים המנהיגים. נתחיל בתמונת המצב שהייתה לפני המלחמה:

שנת 2026 הציבה אתגר לא קטן לפעילים בתחום האנרגיה הפוסילית בגלל שהשווקים ניווטו בתוך ים סוער של כושר ייצור אמריקאי חסר תקדים, מול ניסיונות נואשים של הקרטלים לייצב את הספינה. עד המלחמה, העולם היה פשוט מוצף בנפט. נכון, הביקוש העולמי עדיין צמח עם עלייה של כ-850,000 חביות ליום שדוחפת אותנו לכיוון ה-104.87 מיליון חביות ליום (בעיקר בזכות המנועים של התעשייה באסיה) אבל, וזה אבל גדול, בצד ההיצע ראינו התפוצצות של ממש בהיצע.

התפוקה העולמית שעטה קדימה לממוצעים של 107 עד 108.6 מיליון חביות ליום. מי נותן כאן את הטון? לא אופ"ק. ארצות הברית שברה שיאים, עם תפוקה מקומית של 13.6 מיליון חביות ביום. תוסיפו לזה את ההפקה מקנדה, ברזיל וגיאנה, ותקבלו "כרית ביטחון" עצומה שפשוט מחצה כלפי מטה כל ניסיון של המחיר לפרוץ מעלה באופן דרמטי, ויצרה רצפה של תמיכה שקשה לשבור. ההיצע הזה הכניס ויברציות בקרטל OPEC Plus שייצר כ-43 מיליון חביות ביום בתחילת השנה. עד המלחמה, הם היו עסוקים בלמנוע קריסת מחירים שתחריב להם את התקציבים הלאומיים, וכך הם נאלצו לשמור על מכסות נוקשות ולחתוך בבשר החי עם קיצוצים וולונטריים.

ומה קרה עד המלחמה בנושא הגז הטבעי? בעוד שהנפט היה מדשדש במאבקי כוח, הגז הטבעי הנוזלי (LNG) הפך להיות הכוכב העולה. הביקוש העולמי עבורו שבר שיאים עם צמיחה של כמעט 2%. אבל שימו לב לנתון המדהים באמת: בצד ההיצע, היינו עדים לגל של פרויקטים חדשים שיצאו לדרך. גם כאן האספקה העולמית טסה למעלה ביותר מ-7% השנה, תוספת של מעל 40 מיליארד מ"ק.

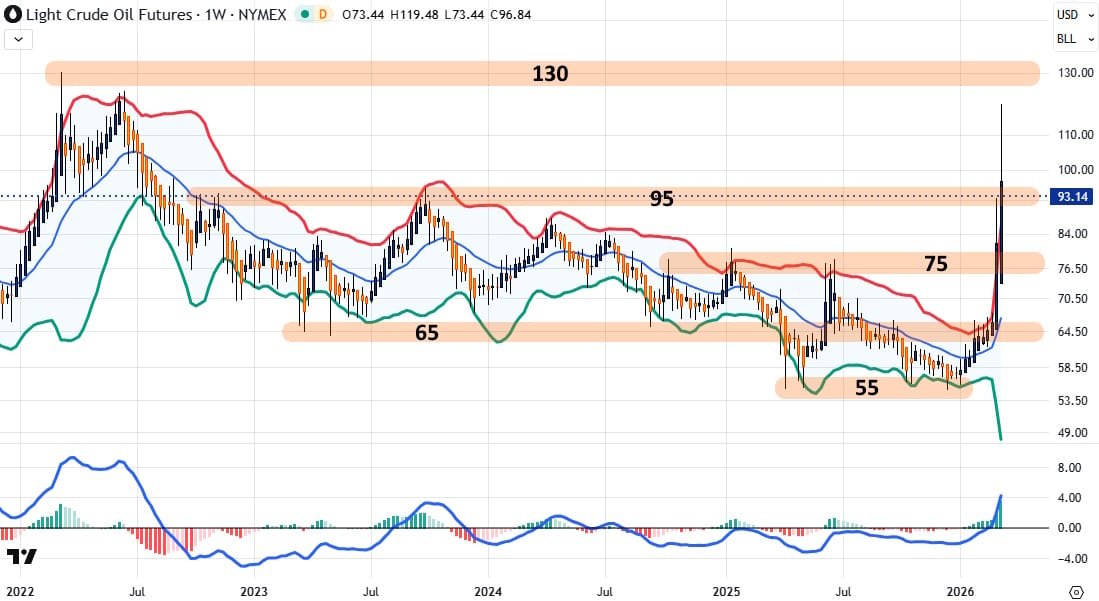

ארה"ב, יחד עם קנדה ומקסיקו, הובילה את החגיגה עם תפוקה משווקת של כ-121 מיליארד רגל מעוקב ליום. בסה"כ, הגז הטבעי מחליף לאט אבל בטוח חלק מן המקומות שהיינו רגילים לראות כלקוחות של נפט או פחם. כאמור, ה"רוויה" בנפט והצריכה הגדולה בגז עומדים עכשיו מול שוק משובש. מעריכים של כ-20% מן התצרוכת העולמית עוברת במצרי הורמוז וצוואר בקבוק זה יכול להיסתם בקלות רבה. לכן, מה שהיה פעם היצע רחב בנפט וזמינות מתרחבת של גז נוזלי הפכו להיות משאבים בסכנה. אין פלא שאנו רואים בגרף הבא את החששות של הסוחרים בנפט:

אחרי ה"שיגעון ההתחלתי" שרוסן על ידי אמרות השפר של הנשיא האמריקאי, הנפט מתייצב כרגע סביב 90-95$ לחבית (WTI). ניתן לומר ביי ביי לתקופה ארוכה לרמת התמיכה של 55$ ולדעתי גם 75$. אם המצב לא ישתפר מהר בחזית הורמוז, היעד הסביר והברור הוא השיא הקודם: 130$ (!). וזה מחיר שיכול להכניס הרבה מאוד ויברציות לתחזיות האינפלציה של קובעי המדיניות.

במיוחד אצל הבנקאים המרכזיים שרצו להוריד ריבית ויאלצו עכשיו להעלותה בצורה די עצבנית. אנו כישראלים חצויים מאוד: אנו מוכנים לסבול את הטילים ומחיר דלק גבוה כדי להיפטר מאויבנו אבל אין כזו תפיסה ברורה אצל הגויים בכלל ואף לא אצל בני הברית שלנו האמריקאיים. 7-10$ לגלון בנזין ישבור הרבה פוליטיקאים. וזאת במיוחד כאשר לפנינו בחירות המשנה באמריקה שייקבעו את שליטת הממשל בקונגרס.

לידיעת הקוראים

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן– בין באופן כללי ובין בהתחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן.

במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. הכותב עשוי להימצא בניגוד עניינים. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.

אנחנו עושים מאמצים גדולים לאתר בעלי זכויות בצילומים, סרטונים, גרפים, או כל חומר מתפרסם אחר. יצירות שבעל זכות היוצרים בהן אינו ידוע, לא אותר, או לא הושג נעשה לפי סעיף 27א (תיקון מס' 5) תשע"ט 2019 ל"חוק זכויות יוצרים". אם זיהיתם צילום, סרטון, גרף, ואתם חושבים שאתם בעלי הזכויות עליהם, יש לפנות ל [email protected]. בכל מקרה והתוכן בכתבה מפר זכויות יוצרים שבבעלותך, מצאת שגיאה בכתבה או מאמר, או נתקלת בפרסומת לא ראויה? אנא דווח/י לנו לאימייל [email protected]