יוני פנינג, אסטרטג ראשי חדר עסקאות, מזרחי־טפחות

15/03/2026

חשש מהשפעת מחירי האנרגיה על האינפלציה / קרדיט: אילוסטרציה – AI

חשש מהשפעת מחירי האנרגיה על האינפלציה / קרדיט: אילוסטרציה – AIתמצית

לאחר תגובה ראשונית אופטימית, השוק המקומי עובר להביע חששות מוגברים מהשפעת המלחמה בכלל, ועליית מחירי האנרגיה בפרט. בינתיים, נתונים של לפני 'שאגת הארי' הצביעו על מיצוי העלייה בביקושים המקומיים, תוך כחודשיים אחרי הכניסה לפועל של הפסקת האש, באוק'.

בארה"ב, מדד המחירים לצרכן הצביע על התמשכות האינפלציה באופן כללי, כמובן על רקע ענפי השירותים. אבל מנגד, ההתמתנות במחירי הדיור שראינו בלוחות המודעות באונליין בחודשים האחרונים, באה סוף סוף לידי ביטוי גם במדד עצמו. באופן דומה, האינפלציה במדד ה-PCE ממשיכה להיות גבוהה בכ-0.5% מאשר ב-CPI. אבל הפער הזה ניתן להסבר על ידי העליות במדי המניות ברוב השנה האחרונה, אשר דחפו כלפי מעלה את מחירי השירותים הפיננסיים.

במבט קדימה, העלייה במחירי הנפט הגולמי צפויה לתרום כ-0.7% לאינפלציה בארה"ב, כולל השפעות שניוניות, במהלך החודשים הקרובים. אבל, להערכתנו, לא נראה שוב את התרחיש של 2022, ויציבות, שלא לומר ירידה במחירי האנרגיה צפויה להשתלב עם התמתנות האינפלציה מהדיור ואינפלציה מתונה יותר מהשירותים הפיננסיים. ונצפה שאלה יחזירו אותנו בקצב מהיר לתוואי.

עוד בארה"ב, ההכנסות מהמכסים, אל מול הוצאות מתונות יחסית, מצליחות למתן את הגירעון למעט מעל לכ-5.2% מהתוצר – שפל של מעל ל-3 שנים. כרגע ספק אם זה מצדיק התמתנות של התשואות. אבל ככל שנראה המשך גידול בהכנסות ממיסים, בהחלט נצפה לכך.

בסין, אחרי תקופה ארוכה של אינפלציה מתונה, זו מרימה שוב ראש בפברואר. אבל בשלב הנוכחי, ציפיית השוק מתמקדת בעיקר בתגובה הצפויה של הממשל להאטה הכלכלית הצפויה מעליית מחירי האנרגיה, מאשר בחששות האינפלציוניים שעלייה זו מביאה.

מאקרו

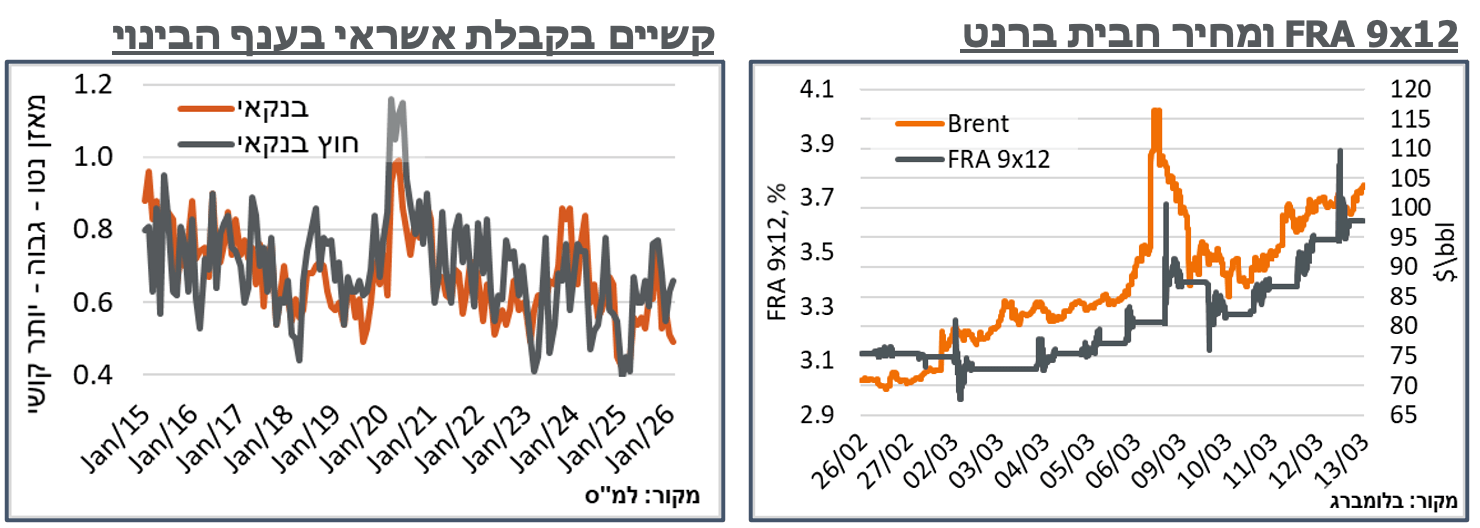

ישראל: בשבוע האחרון, ניכרה בשווקי הריביות המקומיים עליית תשואות בולטת ורוחבית, אשר תאמה ברובה את מגמת העליות במחירי הנפט הגולמי. שלא במפתיע, זו גם באה לידי ביטוי בתשואות בעולם באופן כללי.

בראיית הציפיות לטווח הקצר, שוק ה-OIS עובר לתמחר הסתברות של שברי אחוזים להורדת ריבית של בנק ישראל, בהודעה הקרובה, בסוף החודש. נזכיר כי גם בהודעת אי הורדת הריבית האחרונה של בנק ישראל, צוין בראש כי "אי הודאות הגיאופוליטית שבה לעלות בימים האחרונים על רקע עימות אפשרי מול איראן, ופרמיית הסיכון של ישראל עלתה במעט." קרי, המדיניות המוניטרית הנוכחית היא מצמצמת, בהתכונן לאירוע שאנחנו חווים כעת. נזכיר גם בהקשר הזה כי עדכנו את תחזיתנו לאי הורדת ריבית בסוף החודש עוד בשבוע שעבר, לאור אותה נטייה של בנק ישראל שלא להוריד ריבית, בתקופת אי וודאות גיאופוליטית.

אבל מעבר לזה, גם הציפיות הארוכות יותר רשמו מהלך משמעותי מאוד בשבוע האחרון, עם FRA 9x12 בסביבות 3.62%, קרי, פחות מ-2 הורדות ריבית, במהלך השנה הקרובה כולה.

ברמת הדולר/שקל, עלייה של כ-1.5% במהלך השבוע האחרון היא בהחלט ראויה לציון, גם מהבחינה האינפלציונית, וגם מבחינת הלחצים על היצואנים המקומיים. ועדיין, צריך לציין שגם ה-Dollar Index עצמו התחזק באותה הרמה, במהלך השבוע. ועל זה יש להוסיף ירידה של כ-1.6% ב-S&P 500, שבימים כתיקונם הייתה מעלה בעוד כ-0.6% את הדול"ש – המגמה הטבעית של השקל, על אף ולמרות, היא לתיסוף.

ההסתברויות ב-Polymarket צופות כרגע כ-55% לסיום העימות בין ישראל לאיראן עד ה-30.4, כאשר סיום עימות מוגדר כ-14 ימי אי-עימות צבאי בין איראן וישראל וארה"ב עד לאותו תאריך. קרי, בהנחה שלא תהיה הפסקת אש באמצע התקופה הזו, הציפיות הן למעשה לחודש נוסף בלבד של עימות. להערכתנו, גם אם התנאים הנוכחיים יבואו לידי ביטוי במשק המקומי, ויתנו את אותותיהם במידה כזו או אחרת למשך מספר חודשים נוספים, על רקע דגימה מאוחרת של מחירי טיסות לדוג', או השפעת דולר/שקל, לא נצפה ל-"זנב" ארוך מאוד בתקופה שאחרי, בין היתר כאמור על רקע העובדה שהמדיניות המקומית כבר מצמצמת, כאמור. ואנחנו נותרים עם ציפיות ל-3 הורדות, במהלך השנה הקרובה.

סקר הערכת המגמות בעסקים, באופן דומה, הצביע על תקופת ביקושים חלשה יחסית, ערב המלחמה. על פי הסקר, סך הפדיון של החברות המקומיות בינואר הצביע על ירידה של כ-3.1%, לאחר עליות בנוב'-דצמ'. קרי, השפעת סיום המלחמה דה-פקטו באוק' מיצתה את עצמה תוך כחודשיים.

עוד על זה, על רקע הביקושים המתונים, החברות בסקר ציינו ככלל התמתנות בקשיים בקבלת אשראי כמגבלה על פעילותן. מאזן הקושי בקבלת אשראי בנקאי בענף הבינוי, בפרט, התמתן בכ-0.02 נק' במהלך פבר', לרמת '0.49' – שפל של 11 חודשים.

ככלל, על רקע ביקושים מקומיים נמוכים יותר, החברות גם נטו ככלל לתאר את מצבן כטוב פחות, במהלך פברואר, לאחר עליות בחודש שעבר.

גם במדד אמון הצרכנים המקומי בלטה היחלשות של כ-0.4 נ' במהלך פברואר, לאחר תנודתיות בחודשים הקודמים, ל-16.6- נ'. לשם השוואה, ערב תחילת המלחמה, בספט' 23', זה עמד על כ-18.3-.

הירידה בסנטימנט הצרכני נרשמה למרות מאזן הכנסות-הוצאות שנראה חיובי יחסית, בשלב הזה, על פי התשובות לשאלה אם משק הבית חוסך כרגע, בהשוואה לראייה היסטורית.

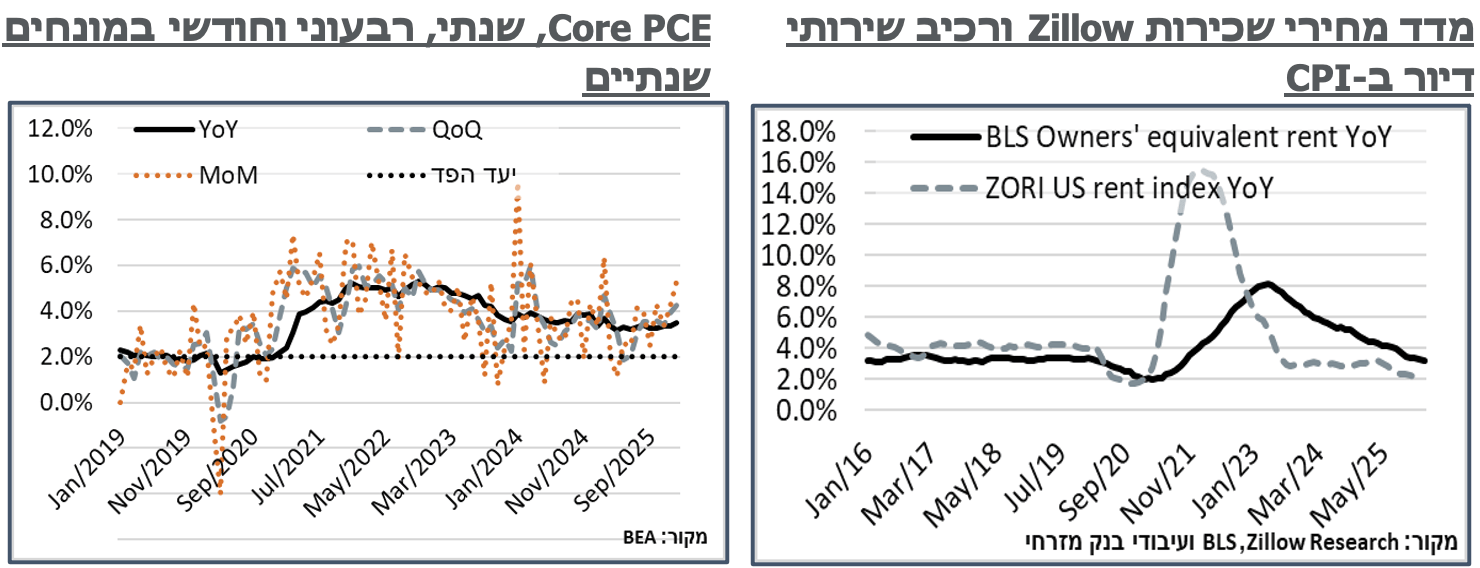

ארה"ב: בהתאם לקונצנזוס, מדד המחירים לצרכן הכללי בארה"ב הוסיף 0.3% בפברואר, והותיר את האינפלציה הכללית על 2.41%.

ברמת הרכיבים, סעיפי האנרגיה בלטו הפעם עם עלייה של 0.6% בכלל הקטגוריה. מתוך זה, ניכרה עלייה של 0.3% במחירי הגז לחימום ביתי, באופן שמתיישב עם השפעת החורף, על רקע הייצוא הגבוה יותר לאירופה, בשנים האחרונות. ולמרות זאת, בניגוד לקונצנזוס ה-Data centers, זה דווקא הגיע יחד עם ירידה דיי חדה של 0.7% במחירי החשמל. במקביל, גם מחירי המזון המשיכו לעלות, עם תוספת חודשית ניכרת של 0.4% - קצת בדומה למה שראינו במדד הראשוני לפברואר באירופה. את שתי הקטגוריות, מזון ואנרגיה, אפשר לסמן כמבטאות את החששות ממלחמה עם איראן, שהתגבשו במהלך החודש. ובמובן הזה, נצפה לתגובה דומה וחריפה משמעותית בשתיהן בחודש הבא.

זולת אלה, סעיפי אינפלציית הליבה מתונים משמעותית, עם עלייה חודשית של 0.22%, אשר השלימה לעלייה שנתית של 2.46% - דומה מאוד לאינפלציה הכוללת. קרי, ממש לקראת השפעת עליית מחירי הנפט הצפויה, אפשר להגיד שהגלים הקודמים דיי מיצו את עצמם.

סעיפי הליבה עצמם ראויים יותר לציון בינתיים. בפרט, בסעיפי הדיור, אחרי תנודתיות בחודשים האחרונים, הפעם אנחנו עם תוספת מתונה של 0.2% בלבד. אבל לא פחות חשוב מזה, כל הסעיף הזה נדחק כלפי מעלה כתוצאה מעלייה ניכרת של כ-1.1% מעלויות השהיה במלונות ומוטלים. מנגד, סעיף השכירות עלה בכ-0.1% בלבד במהלך החודש – העלייה החודשית המתונה בסעיף הזה מאז ינואר 21'. ההתמנות פה עקבית עם האינדיקציות מלוחות המודעות על פי נתוני Zillow, בחודשים האחרונים. להערכתנו, התרומה של סעיף הדיור, שהיה דומיננטי מאוד בשנים האחרונות, למדד כולו עומדת כרגע על כ-1.35%. ובכל חודש היא מתמתנת בכ-0.05%.

סעיפי התחבורה עלו בקצב מתון יחסית הפעם, של 0.2% חודשית, למרות עליית מחירי האנרגיה. כמובן שגם זה יזנק בחודש הבא.

בניגוד בולט להשפעה התיאורטית של המכסים, סעיפי המוצרים הסחירים למיניהם הם דיי מתונים. כשכל קטגוריית המוצרים ללא מזון ואנרגיה מוסיפה אחוז אחד בלבד, שנתית, על רקע ירידה של 3.2% במחירי המכוניות החדשות והמשומשות.

מדד המחירים של ה-PCE, בינתיים, בולט עם עליות מחירים משמעותיות יותר, בנתוני ינואר, על עליות חודשיות של כ-0.3%-0.4% במדד הכללי ובליבה, אשר משלימות לאינפלציה שנתית של כ-2.8%-3.1% בשני אלה, בהתאמה.

ברמת הרכיבים, ניכר כי הרבה מהפער באינפלציה השנתית לעומת ה-CPI נובע מסעיף השירותים הפיננסיים, שעולה כרגע בכ-6.4% ב-PCE, ותורם כ-0.5% למדד הכולל. עם זאת, נציין כי על רקע העליות המתונות יותר של מדדי המניות, הסעיף הזה עלה בכ-0.3% בלבד בחודש האחרון, במה שמבטא, להערכתנו, יציבות לאור העליות המתונות בלבד במדדי המניות בארה"ב בחודשים האחרונים. ובמובן זה, נצפה שהירידות הקלות בפברואר, וה-selloff של מרץ ימתנו משמעותית את התרומה של הסעיפים האלה.

זולת זה, התמונה דיי דומה ל-CPI, עם עלייה בולטת בסעיפי השירותים רבתי, ובפרט בסעיפי הבריאות, אשר עלו בכ-0.6%, ותרמו כ-0.1% למדד כולו, במהלך החודש.

על רקע המגמה האינפלציונית, גם ההכנסות וגם ההוצאות ב-PCE הצביעו על התרחבות של כ-0.4%, במהלך החודש. על רקע זה, שיעור החיסכון עלה לשיא של חצי שנה, ברמת 4.5%.

במבט קדימה, מחירי הנפט של הסגירה ביום ו', כ-99$ לחבית WTI, צפויים לתרום כ-0.7% לאינפלציה בחודשים הקרובים, כולל השפעות שניוניות של עליית מחירי תובלה. ועדיין, ראוי לציין שחוזי ה-Forward על האנרגיה דווקא כן צופים סיום דיי מהיר למשבר. חוזה WTI לעוד שנה לדוג', כבר נסחר בסביבות 75$ בלבד.

בראייה של שיעור החיסכון האמור, ב-2022 זה עמד ביוני על שפל של כ-2.2%, וככלל נע סביב 3% במשך רוב התקופה. ובמובן זה, נצפה ליציבות בצריכה למרות עליית מחירי הדלק. אל מול זה, לאור הירידה במחירי הדיור, גם אם אינפלציית השירותים ממשיכה להיות גבוהה, נצפה שלאחר התפוגגות השפעת מחירי האנרגיה כתוצאה מהמלחמה, התרומה המתונה של סעיפי האנרגיה תהיה נמוכה מספיק כדי להביא את האינפלציה ליעד הפד, גם ב-CPI, וגם ב-PCE.

הגירעון בארה"ב המשיך להיות מתון יחסית, בפבר', ברמה של 307.5 מיליארד ד', עלייה זניחה נומינלית, של 0.2%, לעומת השנה שעברה. הגירעון במהלך השנה האחרונה עומד על כ-1.63 טריליון ד', או כ-5.2% מהתוצר – הגירעון המתון מאז דצמ' 22.

ברמת הרכיבים, צד ההכנסות ממשיך להצביע על גידול מהיר יחסית, של כ-5.6%, לעומת פבר' שעבר, לכ-313.1 מיליארד ד'.

מתוך זה, המכסים מצביעים בשלב הנוכחי על הכנסות של כ-144 מיליארד ד', במהלך חמשת החודשים הפיסקליים של השנה, עד כה, לעומת כ-35 מיליארד עד פבר', בשנה שעברה.

צד ההוצאות, בינתיים, גדל בקצב מתון יותר, של כ-2.8%, שנתית, המשלימים לגידול של כ-2.0% במהלך השנה הפיסקלית עד כה, לאחר התנודתיות בתקופת ה-Shutdown באוק'.

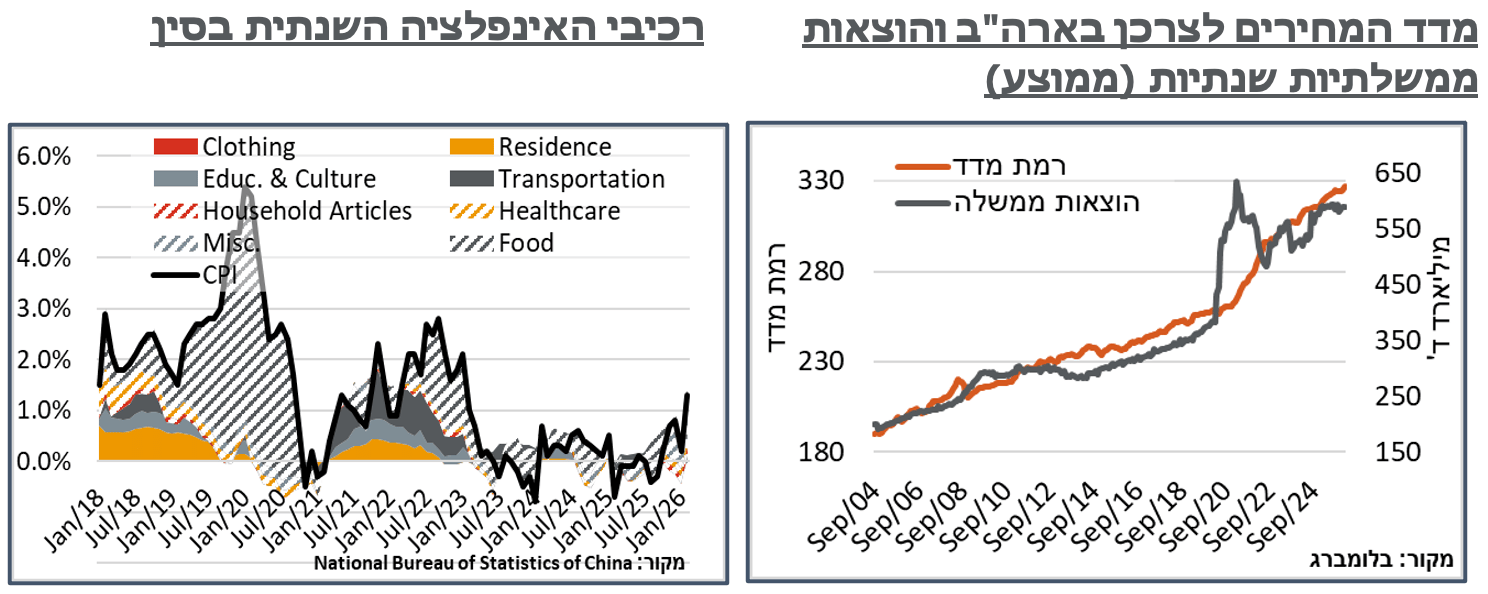

סין: אחרי תקופה ארוכה ומתונה, האינפלציה בסין חזרה להרים ראש בפבר', עם עלייה חודשית של כאחוז במדד כולו, במהלך החודש, אשר הביאה את האינפלציה הכוללת לרמת 1.3% - שיא מאז ינואר 23'.

עליית מחירי האנרגיה כן באה במדד הזה לידי ביטוי, בניגוד לארה"ב, עם תוספת של כ-2.2% לסעיפי התחבורה. מנגד, ניכר כי גם ראש השנה הירחי, אשר חל בין ה-15 ל-23 בחודש הביא לעליות מחירים, ובכלל זה בלטו מחירי מוצרי צריכה עם עלייה של כ-2.3%, ובדומה לעליות מהותיות בסעיפי החינוך והתרבות ובסעיפי המזון.

בראייה שנתית, זולת סעיפי התחבורה והדיור, רוב סעיפי מדד המחירים בסין מצביעים כעת על עליות של כ-1%-3%, מה שתומך בהערכה שלא מדובר בהשפעות חד פעמיות.

בשלב הנוכחי, השווקים מביעים חשש גבוה יותר לפעילות הכלכלית בסין, לאור עליית מחירי האנרגיה, מאשר לסביבת האינפלציה. תשואת האג"ח לשנה בסין המשיכה להתמתן במהלך השבוע האחרון, לאיזור 1.26% מתונים בראייה היסטורית.