אלכס זבז׳ינסקי, כלכלן ראשי בבית ההשקעות מיטב

15/03/2026

סיכון אינפלציה דו-כיווני בישראל וציפייה להורדות ריבית בארהב / קרדיט: אילוסטרציה – AI

סיכון אינפלציה דו-כיווני בישראל וציפייה להורדות ריבית בארהב / קרדיט: אילוסטרציה – AIעיקרי הדברים

ישראל

אנו מעריכים שהיעד ריאלי לגירעון התקציבי השנה עומד לפחות על כ-5.5% תמ"ג. קצב גיוסי הממשלה צפוי לגדול בכ-20%.

השפעת העלייה במחיר הנפט על האינפלציה בישראל נמוכה יותר מאשר בארה"ב או באירופה, אך אצלנו קיימים גורמים נוספים שיכולים להעלות את האינפלציה בגלל המלחמה.

אנו צופים שברוב התרחישים עקום התשואות בישראל צפוי להיות תלול יותר.

שוק הנדל"ן בישראל מתקשה להתאושש. אנו לא צופים התרחבותו המהירה גם אחרי המלחמה.

עולם

עוד לפני השפעות המלחמה, ניכרת האטה בכלכלה האמריקאית מחוץ לתחום של השקעות ב- AI. רפורמות הממשל להאצה בצמיחה בינתיים לא מניבות תוצאות.

הבנקים המרכזיים הגדולים צפויים להשאיר את הריבית ללא שינוי השבוע. בתרחיש המרכזי אנו צופים הרבה יותר הורדות ריבית השנה בארה"ב, ממה שמשקפים השווקים. גם הציפיות לעליית ריבית במדינות אחרות נראות מוגזמות.

המשבר בשוק הלא סחיר עלול להשפיע על כלכלה הרחבה והשווקים הסחירים דרך התייקרות ומחנק אשראי.

ישראל

יעד הגירעון בתקציב אופטימי מדי

הממשלה עומדת לאשר תקציב עם גירעון של 5.1% תמ"ג לעומת 3.9% בתקציב המקורי. הגדלת הגירעון נעשית תוך עלייה בהוצאות בסך של 45 מיליארד ₪ (32 מיליארד למערכת הביטחון ועוד 13 מיליארד לרזרבה להוצאות ביטחוניות ואזרחיות שקשורות למלחמה). במקביל, התחזית להכנסות ממיסים עלתה ב-11 מיליארד ₪ בעקבות הגבייה הגבוהה בתחילת השנה.

על פי ההנחה של ההוצאה הישירה על המלחמה בסך של 1.5-2 מיליארד ₪ ביום (ראש אגף התקציבים אמר בראיון שבשבועיים הראשונים ההוצאות הישירות של המלחמה עמדו על כ-1.8 מיליארד ₪ ביום), הגדלת ההוצאות שתוכננה מניחה משך המלחמה של 16-21 יום. הרזרבה יכולה להספיק לשבוע נוסף.

ז.א. ברמת הוצאה הכי חסכונית הממשלה תקצבה את המלחמה של כ-4 שבועות.

העלאת התחזית לגביית המיסים ב-11 מיליארד ₪ בזמן המלחמה, ועוד במקביל להורדת תחזית הצמיחה מ-5.2% ל-4.7%, לא נראית כהנחה שמרנית במיוחד. בשלב זה, לא היינו לוקחים אותה בחישוב הגירעון הצפוי. לפיכך, אנו מניחים שסביר לצפות לגירעון של כ-5.5%.

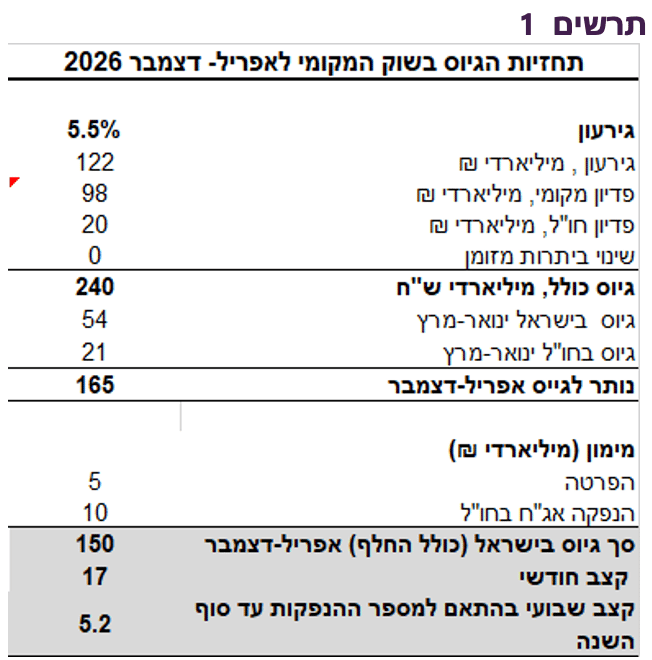

לפי הנחת הגירעון בגובה של 5.5%, קצב הגיוסים השבועי הממוצע (כולל מכרזי החלף והקצאות נוספות לעושי השוק) צפוי לעמוד על כ-5.2 מיליארד ₪ עד סוף השנה (ראו טבלה מטה (תרשים 1) בהשוואה לממוצע של 4.3 מיליארד שקלים בחודשים ינואר-פברואר (גידול של כ-20%).

שורה תחתונה: אנו מעריכים שבשלב זה אפשר לצפות לגירעון תקציב השנה בגובה של כ-5.5%. קצב גיוסי הממשלה בשוק האג"ח צפוי לגדול בכ-20%.

סיכון האינפלציה בישראל דו-כיווני

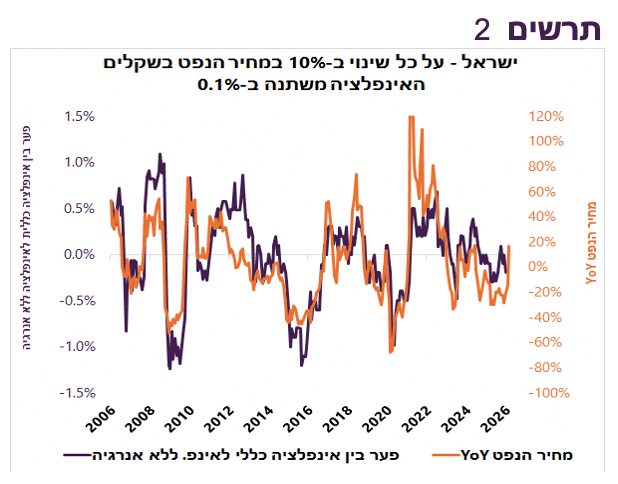

מהקשר בין השינוי במחיר הנפט בשקלים לפער בין קצב האינפלציה הכולל לאינפלציה ללא אנרגיה נגזר שעל כל שינוי שנתי של 10% במחיר הנפט קצב האינפלציה משתנה בכ-0.1% (תרשים 2). בינתיים, השינוי השנתי של מחיר הנפט בשקלים היה כ-25%. נזכיר שבישראל היו תקופות בהן משרד האוצר סבסד את התייקרות הדלק. לכן, יתכן והשפעת השינוי במחיר הנפט ללא סבסוד מעט חזקה יותר ממה שנגזר מהקשר הסטטיסטי ההיסטורי.

נציין שבארה"ב ובאירופה הקשר בין שינוי במחיר הנפט לאינפלציה חזק יותר. בארה"ב על כל שינוי של 10% במחיר הנפט, האינפלציה משתנה בכ-0.3% ובאירופה בכ-0.15%.

להבדיל מהמדינות האחרות, בישראל בתקופת המלחמה סל הצריכה משתנה באופן משמעותי. המלחמה גורמת לביקוש מוגבר למצרכי ייסוד, אך מחלישה ביקוש למוצרים ושירותים אחרים. כפי שלמדנו מהמלחמה הקודמת באיראן, מחירי המזון כולל פירות וירקות עלו משמעותית בתקופתה, אך המחירים האחרים לא כל כך ירדו. הגיוני שהסוחרים לא יורידו מחירים בזמן המלחמה מכיוון שהביקוש יורד לא מהסיבות הכלכליות.

המלחמה שוב תגביר מגבלות ההיצע – חסימה או הקטנת היבוא, ירידה ביציאות לחו"ל, פגיעה בשטחים החקלאים, גיוס מילואים שמקטין את היצע העובדים וכו'.

המלחמה עשויה לעורר ביקוש לדירות להשכרה עם ממד ולהקפיץ מחירי השכירות.

מנגד, סיום מוצלח של המלחמה ישלח את השקל להתחזקות משמעותית וימתן את האינפלציה.

שורה תחתונה: המלחמה מגבירה את סיכון האינפלציה בישראל בשני הכיוונים. התארכות המלחמה תעלה אינפלציה יותר מאשר במדינות האחרות. מנגד, סיום מהיר של המלחמה מגדיל סיכוי לירידה מהירה באינפלציה בעקבות התחזקות השקל. אנו נעדכן את התחזית לאינפלציה אחרי פרסום מדד המחירים לפברואר.

יחס סיכוי/סיכון באג"ח הקצרות והבינוניות עדיף על הארוכות

שע"ח של השקל, שוק המניות המקומי ופרמיית הסיכון של ישראל ממשיכים לגלם תרחיש אופטימי לסיום המלחמה. לאור סיכון גבוה יותר לגירעון בישראל וסיכון דו-כיווני לאינפלציה תגובת שוק האג"ח המקומי נראית מעט פסימית באג"ח הקצרות ואופטימית מדי בארוכות:

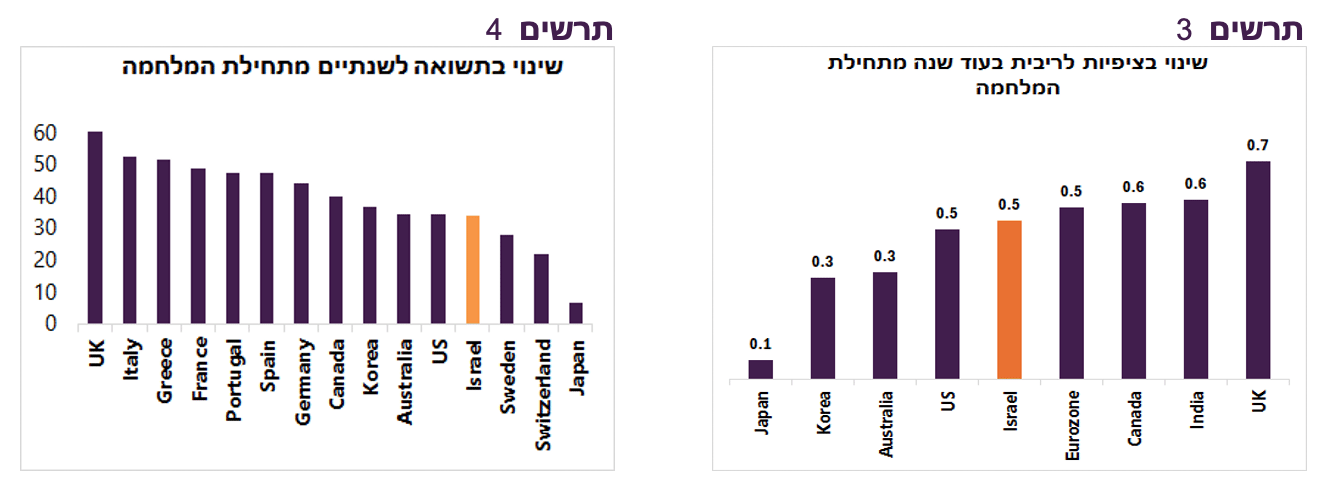

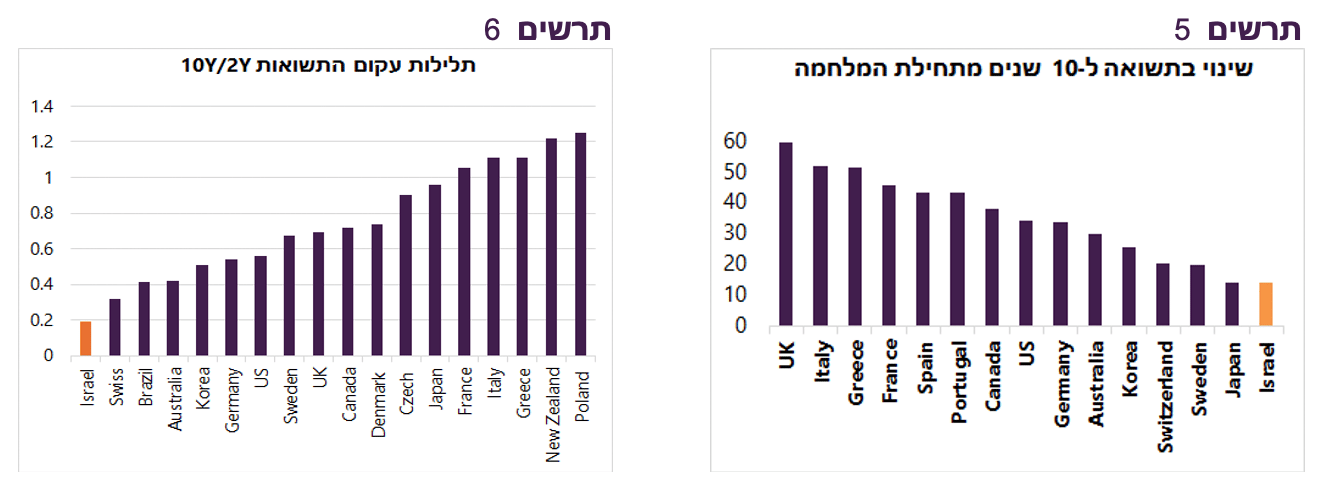

האג"ח הקצרות בישראל מגיבות באופן דומה לשווקים האחרים בעולם. העלייה בתשואות הקצרות הייתה רק במעט נמוכה מאשר במדינות האחרות (תרשים 4). מתחילת המלחמה הציפיות לריבית בעוד שנה עלו בישראל בכ-0.5% (מ-3.1% ל-3.6% לפי IRS), די דומה לארה"ב ואירופה (תרשים 3). בהתאם לתרחיש אופטימי לסיום המלחמה שמגולם באפיקי השקעה האחרים, השקל אמור להתחזק משמעותית אחרי המלחמה ולגרום דווקא ליותר הורדות ע"י בנק ישראל.

לעומת זאת, התשואות הארוכות ישראל עלו הרבה פחות מכל מדינה אחרת (תרשים 5), למרות שהגירעון בישראל בוודאות הולך לעלות והסיכון לעלייה נוספת מעבר לרמה שנקבעה בתקציב ממש לא מבוטל. העלייה החזקה בתשואות הקצרות ומינורית יחסית בארוכות שיטחה עוד יותר את עקום התשואות בישראל. תלילות העקום בישראל הנה הנמוכה ביותר בעולם בפער גדול מכל יתר המדינות (תרשים 6) ואינה מגלמת סיכוני הגירעון ו/או האינפלציה.

מסקנות:

1. אנו חושבים שהאג"ח הארוכות בישראל מעניקות הערכת חסר לסיכון לאור הגידול הצפוי בגירעון.

2. עליית התלילות של עקום התשואות הנו התרחיש הסביר ביותר. תלילות העקום תעלה דרך עליית התשואות הארוכות במקרה וסיכוני הגירעון יבואו לידי ביטוי בשוק האג"ח בצורה משמעותית יותר. גם בתרחיש חיובי של סיום קרוב של המלחמה וירידה בסיכונים, תלילות עקום התשואות צפויה לעלות עקב התגברות הציפיות לירידה מהירה יחסית בריבית ע"י בנק ישראל.

שורה תחתונה: אנו ממשיכים להמליץ על מח"מ בינוני בתיק האג"ח. אנו ממליצים לנקוט באסטרטגיה לעלייה בתלילות עקום התשואות.

שוק הנדל"ן מתקשה להתאושש

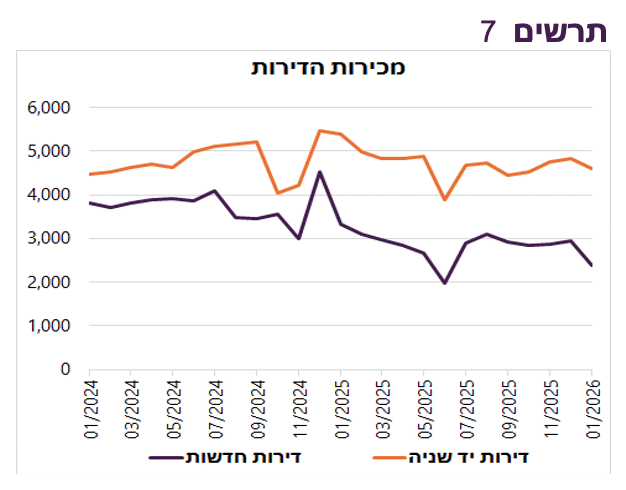

בחודש ינואר שוב נרשמה ירידה חדה במכירות הדירות, במיוחד החדשות (תרשים 7) שירדו בינואר ב-28% לעומת ינואר 2025 (נתונים מנוכי עונתיות), למרות שבינואר 2025 המכירות היו נמוכות לאחר זינוק בסוף 2024 לקראת העלאת המע"מ. גם בדירות יד שנייה נרשמה ירידה.

ההתפתחויות בשוק הנדל"ן ממחישות שהרוכשים זהירים וגם בתרחיש אופטימי לא צפויה עלייה משמעותית במכירות ובמחירים.

עולם

הכלכלה האמריקאית במגמת היחלשות

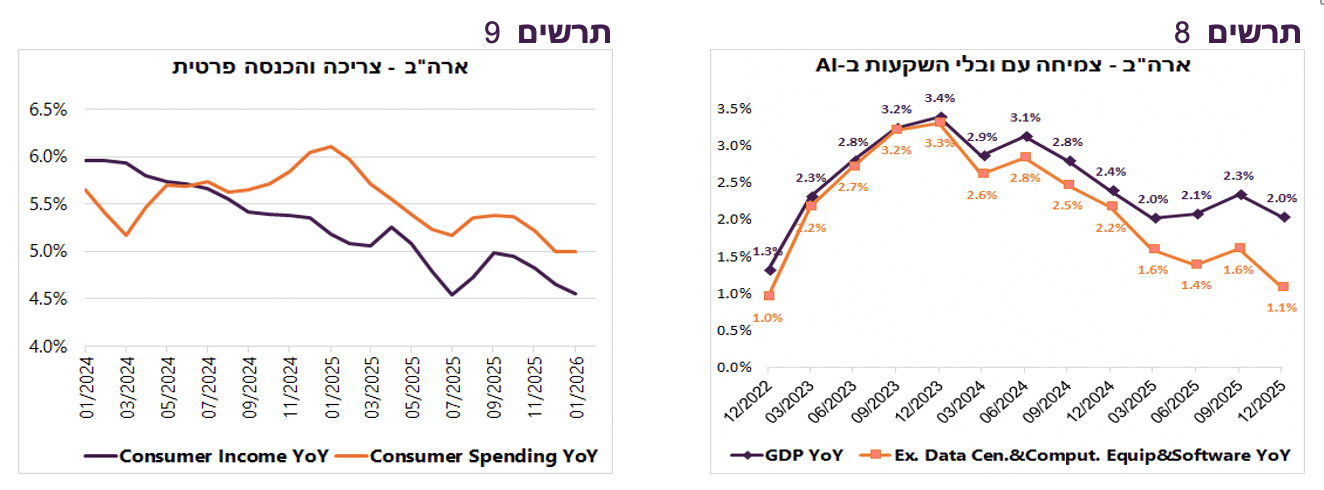

הצמיחה בכלכלה האמריקאית נחלשת. ללא השקעות ב-AI שצמחו ב-2025 כמעט ב-20% קצב הצמיחה בכלכלה האמריקאית במגמת האטה עקבית (תרשים 8).

לא רק השבתת הממשל אשמה בצמיחה נמוכה של 0.7% בלבד ברבעון הרביעי. קצב הגידול בצריכה הפרטית ירד. בחודשים נובמבר-ינואר גדלה הצריכה הריאלית ב-0.1% בלבד מדי חודש. ההאטה בצריכה הפרטית נובעת מהתמתנות בהכנסות הצרכנים (תרשים 9). על רקע שוק עבודה חלש ועלייה במחירי האנרגיה ספק שהמגמה תשתנה משמעותית לטובה.

נראה, שהצעדים בהם נקט הממשל האמריקאי כדי להגדיל השקעות בתעשייה ולהגביר ייצור ויצוא לא מניבים תוצאות, לפחות בינתיים:

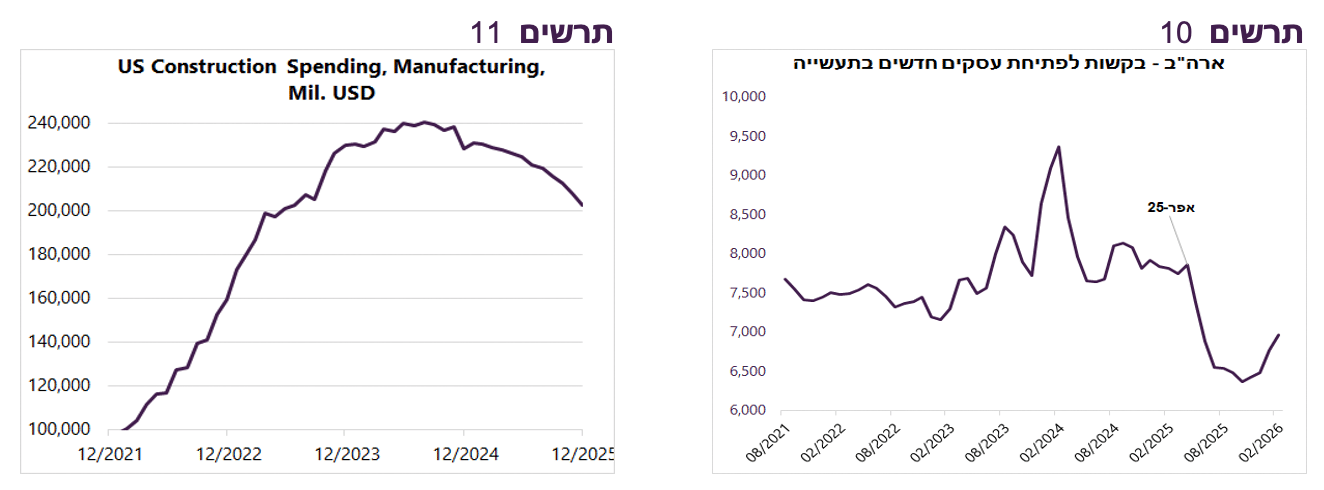

מאפריל נרשמה ירידה חדה בבקשות לפתיחת עסקים חדשים בתחום התעשייה (תרשים 10). מספר העובדים בתעשייה ממשיך לרדת.

ההוצאות לבניית מפעלים המשיכו לרדת בשנה האחרונה ללא סימני שינוי במגמה (תרשים 11).

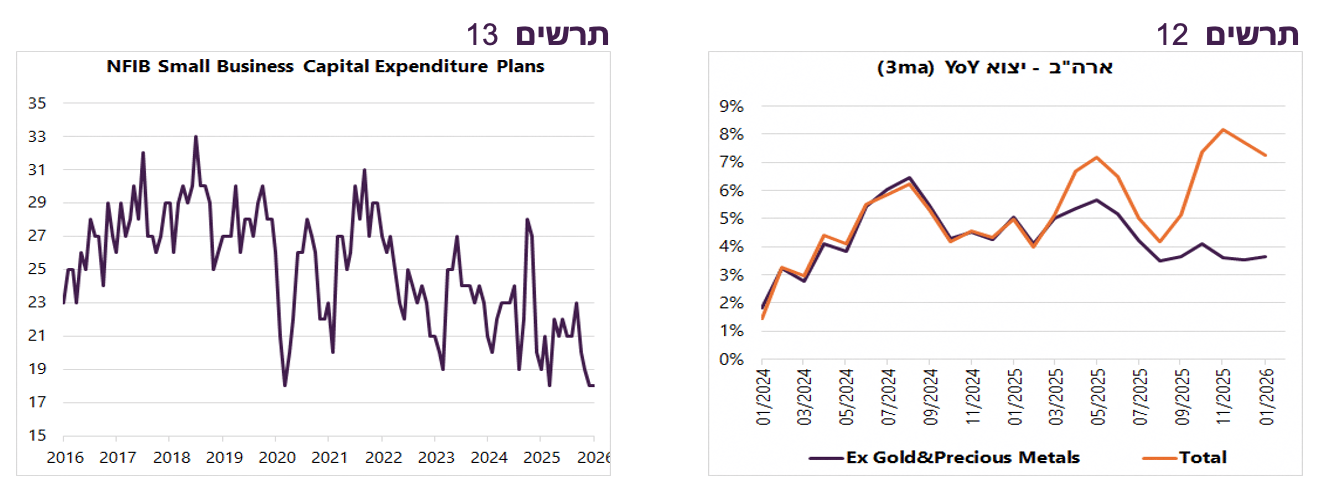

לפי סקר העסקים הקטנים, תוכניות העסקים להגדיל השקעות קפיטליות בשפל של העשור (תרשים 13).

קצב הגידול של היצוא מארה"ב עלה. אולם, אם מנכים יצוא זהב ומתכות יקרות אחרות שהגידול שלו דווקא נובע מחוסר הוודאות שיצרה מדיניות הממשלה, ניכרת התמתנות ביצוא (תרשים 12).

שורה תחתונה: הצמיחה בכלכלה האמריקאית במגמת היחלשות עוד לפני השלכות האפשריות של המלחמה.

הבנקים המרכזיים נחושים לא לחזור על טעות "טרנזיטורית"

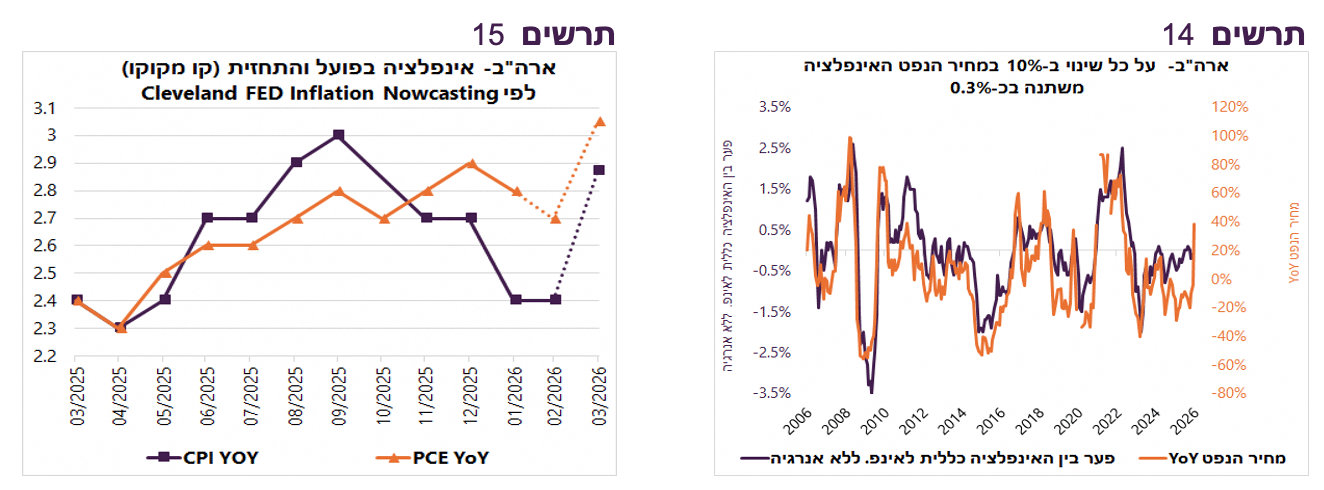

כפי שציינו, גידול שנתי של 10% במחיר הנפט מעלה אינפלציה בארה"ב בכ-0.3%. בינתיים, מחיר הנפט WTI עלה בשנה האחרונה בכ-47% (תרשים 14).

לפי Cleveland FED Inflation Nowcasting קצב האינפלציה של מדד CPI צפוי לעלות במרץ מ-2.4% ל-2.9%. מדד PCE צפוי לעלות מ-2.8% בינואר ל-3.05% במרץ (תרשים 15). עם זאת, האינפלציה העתידית 5Yx5Y כמעט לא עלתה ועשויה להצביע שהמשקיעים עדיין מעריכים שהשפעת עליית מחירי הנפט תהיה זמנית.

בשבוע הבא הבנקים המרכזיים הגדולים - ה-FED, ה-ECB, ה-BOJ וה-BOE צפויים להותיר את הריבית ללא שינוי. השוק האמריקאי מגלם כעת פחות מהורדת ריבית אחת של 0.25% עד סוף השנה. הציפיות לריבית בעוד שנה עלו בכל הבנקים המרכזיים בשיעורים שבין 0.7% (אנגליה, קנדה, הודו) ל-0.3% בקוריאה ואוסטרליה ו-0.1% ביפן.

אם נצא מנקודת הנחה שהמלחמה תסתיים בקרוב ולא תגרום להשלכות ארוכות טווח על האינפלציה. בתרחיש זה האטה כלכלית, במיוחד קשי שוק העבודה ויתכן פגיעה בשוק האשראי יגרמו ל-FED להוריד ריבית יותר פעמים ממה שהשווקים מעריכים (להערכתנו ב- 0.75%-1.0%)

עם זאת, בתרחיש פחות חיובי של התארכות המלחמה והשפעה ממושכת על מחירי האנרגיה הבנקים המרכזיים לא ירצו הפעם לחזור על הטעות של אינפלציה "טרנזיטורית" שעשו אחרי הקורונה.

שורה תחתונה: למרות התגברות הציפיות לעליית ריבית בעולם, אנו עדיין סבורים שהתרחיש הסביר לשנה הקרובה הוא המשך הורדת ריבית בארה"ב וריבית יציבה במרבית הבנקים האחרים.

השלכות התרחבות המשבר ב־Private Credit

האירועים ממשיכים להעיד על הצטברות קשיים בענף החוב הפרטי (Private credit). מהן ההשלכות האפשריות של התרחבות המשבר בתחום על הכלכלה הרחבה?

גופי אשראי פרטי הפכו לספק משמעותי של אשראי למגזר העסקי (חברות בינוניות, נדל"ן, השתלטויות ממונפות) והחליפו במידה רבה את הבנקים. אם הקרנות יאטו הספקת אשראי, עלול להיווצר מחנק אשראי שיוביל לפגיעה כלכלית.

ירידה בהיצע אשראי תעלה את עלותו - המרווחים באג"ח קונצרניות, במיוחד HY, היו נמוכים במיוחד בשנים האחרונות בגלל גידול חד בהיצע אשראי הלא סחיר. צמצום היצע האשראי הלא סחיר יגרום לעליית המרווחים. תתכן גם עלייה בעלות האשראי הבנקאי לעסקים.

צמצום הספקת אשראי בדרך כלל מוביל לגילוי בעיות אשראי שהוסתרו בתקופות שאשראי היה זמין וזול. שיעור חדלות פירעון צפוי לגדול.

צפויה ירידה בפעילות מיזוגים ורכישות שהסתמכה במידה רבה על אשראי מהגופים הלא בנקאים.

אם ערך הנכסים הלא סחירים בתיקי המוסדיים ירד, משקל הנכסים הסחירים יעלה. המשקיעים המוסדיים יאלצו למכור את הנכסים הסחירים כדי לאזן את התיק.

בנקים הגדילו משמעותית, במיוחד בשנתיים האחרונות, אשראי ללווים חוץ בנקאים ועלולים לסבול מהפסדי אשראי, מה שיוביל להקשחת תנאי אשראי בבנקים.

שורה תחתונה: המשבר בשוק הלא סחיר עלול להשפיע על כלכלה רחבה והשווקים הסחירים דרך מחנק אשראי, מחיקות שווי ופגיעה עקיפה במערכת הבנקאית.