כלכלני יוליוס בר

17/03/2026

המלחמה עם איראן ממשיכה להתעצם ופוגעת בתחומים נוספים / תמונה: Dreamstime

המלחמה עם איראן ממשיכה להתעצם ופוגעת בתחומים נוספים / תמונה: Dreamstimeמלחמת איראן: שחיקת עודפי החורף

עוצמתה הבלתי משתנה של מלחמת איראן ממשיכה לשמור על רמות מתח גבוהות בשוקי האנרגיה. הנפט נסחר שוב מעל 100 דולר לחבית, והגז הטבעי נותר סביב 50 אירו. דינמיקת הסכסוך ממשיכה להתפתח, אך עד כה לא נרשם נזק משמעותי לתשתיות אנרגיה. תרחיש הבסיס שלנו נותר עלייה חדה אך זמנית במחירי האנרגיה. עודפי היצע ממשיכים לתמוך בפעילות הכלכלית, אם כי חלק מהשווקים המתעוררים חווים מחסור בדלק.

עוצמתה הבלתי משתנה של מלחמת איראן ושל הסכסוך הרחב יותר במזרח התיכון ממשיכה להפעיל לחץ על שוקי האנרגיה ומעבר לכך. שוק הנפט נראה תנודתי יותר משוק הגז, כאשר המחירים חזרו לעלות מעל 100 דולר לחבית, בעוד הגז הטבעי נותר סביב 50 אירו. עם זאת, לא התקבלו דיווחים בסוף השבוע על פגיעה משמעותית בתשתיות אנרגיה. דינמיקת הסכסוך ממשיכה להשתנות. תפוקת הנפט מתקרבת לרמות השבתה מרביות, שאנו מעריכים בכ-10 מיליון חביות ביום – או כ-10% מההיצע העולמי – כאשר נתיבי סחר חלופיים מתרחבים וחלק מהנפט עדיין מצליח לעבור את צוואר הבקבוק במצר הורמוז. מעבר בטוח של מכליות “ידידותיות לאיראן” הוא התפתחות שיש לעקוב אחריה. בהיעדר פגיעה משמעותית בתשתיות אנרגיה, עם היחלשות האיום הצבאי מצד איראן והתגברות הפעילות לשמירה על הסחר סביב מצר הורמוז, תרחיש הבסיס שלנו נותר עלייה חדה אך זמנית במחירי האנרגיה. אנו ממשיכים להעניק הסתברות של מעל 60% לתרחיש זה.

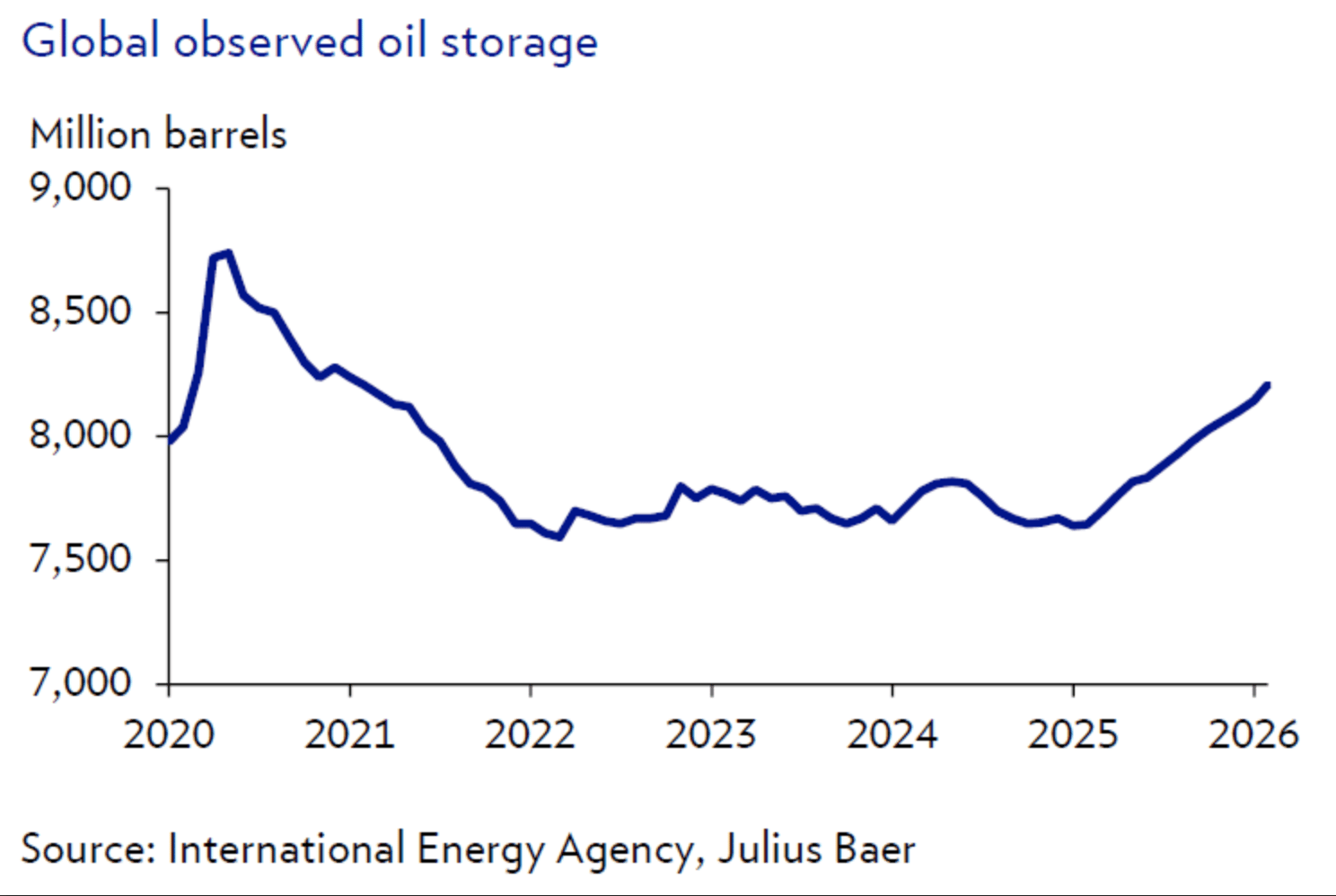

הפעילות הפוליטית מתגברת, אך מחירי הנפט והגז עדיין לא הגיעו לרמות חריגות הפוגעות בצמיחה. הסיפור המרכזי בשוקי האנרגיה עד להסלמה היה עודפי היצע, ושחיקת “כרית הביטחון” הזו מאפשרת עד כה לספוג את זעזועי ההיצע. שיבוש בסחר דרך מצר הורמוז יצטרך להימשך מעבר לחודש מרץ כדי למחוק לחלוטין את עודפי הנפט, גם מבלי להביא בחשבון שחרור מלאים אסטרטגיים. עם זאת, חלק מהשווקים המתעוררים חווים מחסור בדלק בשל מחסור ביכולת אחסון או היעדר מקורות אספקה מגוונים. אירופה נותרת דרוכה, אך מחירי הגז והחשמל עדיין נמוכים מהרמות שנרשמו בתחילת 2025, ורחוקים מרמות 2022. עלייה בהיצע מחו״ל, מעבר מגז לפחם באסיה, ירידה בעלויות הפחמן וייצור גבוה מאנרגיות מתחדשות ממשיכים לרסן את מחירי הגז ולהגביל את ההשפעה על שוקי החשמל.

הכותב: נורברט רוקר, ראש תחום כלכלה ומחקר הדור הבא, יוליוס בר

מלחמת איראן: שיבוש אחר שיבוש

הקיפאון בסחר סביב מצר הורמוז מדגיש את התלות של שרשראות האספקה הגלובליות באזור. דשנים, אלומיניום ומשאבים נישתיים כמו הליום נכנסו למוקד. קיימות תלותיות, אך נראה כי אספקת נפט וגז נותרת האיום המרכזי לכלכלה העולמית.

למרות שהקשב מתמקד בפקקי המכליות משני צדי מצר הורמוז, הסחר אל המפרץ הפרסי וממנו משובש באופן רחב יותר. הסכסוך מדגיש את התלות הרחבה של שרשראות האספקה הגלובליות באזור. אף שדשנים, אלומיניום ומשאבים נישתיים כמו הליום מושפעים גם הם, נראה כי שוקי הנפט והגז הם הערוץ המרכזי שבאמצעותו הזעזועים מהמזרח התיכון מתורגמים לטלטלה כלכלית גלובלית.

שרשראות האספקה של מוצרי נפט נראות פגיעות יותר מאלו של נפט גולמי. תעשיות הכימיה של דרום קוריאה ויפן סובלות ממחסור בחומרי גלם מסוג נפתה. עם זאת, ענף זה כבר היה תחת לחץ תחרותי מצד סין עוד לפני ההסלמה במזרח התיכון. מוצרים נוספים שנמצאים במוקד הם דלק סילוני וגז בישול (LPG), שעליו מסתמכות מדינות מתעוררות כגון הודו.

השיבוש ביצוא הגז מקטאר משך תשומת לב מוקדמת, אך החששות כעת נראים מוגבלים יותר. מזג אוויר מתון בסוף החורף שומר על רמות מלאי גבוהות יחסית לעונה. מסופי יצוא חדשים ממשיכים להגדיל פעילות. שילוב של כושר ייצור עודף בתחנות כוח פחמיות, חזרת תחנות גרעיניות לפעילות לאחר תחזוקה וייצור גבוה מאנרגיות מתחדשות מפחית את התלות הגלובלית בגז טבעי.

בהתאם לעתודות הגז הגדולות שלה, המזרח התיכון הוא שחקן מרכזי בתעשיית הדשנים. האזור אחראי לכ-10% מייצור הדשנים החנקניים בעולם. למרות שרוב התוצרת משונעת דרך מצר הורמוז, קיימים גם נתיבי יצוא חלופיים. עליית מחירי הגז בעולם מעלה גם את עלויות ייצור הדשנים באזורים אחרים, וממחישה השפעה עקיפה של הסכסוך על החקלאות. עם זאת, הסיכון למשבר מזון עולמי נותר נמוך מאוד בשלב זה.

המזרח התיכון אחראי לכ-8% מייצור האלומיניום העולמי, כאשר גם יצוא המתכת וגם יבוא חומרי הגלם עוברים דרך מצר הורמוז. השיבוש בסחר הוביל שני יצרנים באזור להפר חוזי אספקה. הסיכון המרכזי הוא מחסור בחומרי גלם, שכן הפעלה מחדש של מתקני התכה היא תהליך יקר וממושך. למרות אפשרות לעליית מחירים חדה בטווח הקצר, איננו צופים מגמת עלייה מתמשכת מעבר לרמות הנוכחיות.

הליום הוא סחורה נישתית המשמשת, בין היתר, בייצור שבבים ומהווה תוצר לוואי של הפקת נפט וגז. קטאר היא ספקית מרכזית ליצרני שבבים באסיה, אך רמות אחסון מספקות ושימוש חוזר בתהליך מצמצמים בשלב זה את הסיכון להפרעות בייצור האלקטרוניקה.

קרסטן מאנק, ראש מחקר הדור הבא & נורברט רוקר, ראש תחום כלכלה ומחקר הדור הבא, יוליוס בר

ישיבת ה-ECB: הסיכון לטעות במדיניות הולך וגדל

העמדה הניצית של הבנק המרכזי האירופי מעלה את הסיכון לטעות במדיניות, אם יגיב לעליית מחירי הנפט באמצעות העלאות ריבית. העלייה הצפויה באינפלציה עקב מחירי האנרגיה צפויה להיות זמנית ולהאט את הצמיחה בטווח הבינוני. אנו מעריכים כי ה-ECB ישמור על מדיניות הריבית הנוכחית.

בימים האחרונים חיזק הבנק המרכזי האירופי את עמדתו הניצית, מה שהגביר את הציפיות להעלאות ריבית בשנת 2026. המלחמה באיראן והפגיעה בתשתיות נפט הובילו לעלייה משמעותית במחירי האנרגיה. בהתאם לכך עלו גם הסיכונים האינפלציוניים בגוש האירו. להערכתנו, האינפלציה תעמוד על 1.9% בשנת 2026, לעומת 1.6% לפני פרוץ המלחמה. הבנק המרכזי מייחס חשיבות רבה לשמירה על אמינותו במאבק באינפלציה, מה שמעלה את הסיכון לטעויות מדיניות. שיעור הריבית על הפיקדונות עומד כיום על 2%, רמה המשקפת מדיניות מעט מרחיבה.

האינפלציה עמדה על 1.9% בפברואר, בעוד הצמיחה והצריכה הפרטית נותרות מתונות. אין סימנים לעלייה של האינפלציה מעל יעד ה-2%. בנוסף, אנו מעריכים כי העלייה במחירי האנרגיה תהיה זמנית וכי המחירים ירדו בשלושת החודשים הקרובים. הידוק מוניטרי עלול לפגוע במומנטום הכלכלי המתון מבלי לבלום את עליית המחירים שמקורה באנרגיה. אנו מעריכים כי ה-ECB ישאיר את הריבית ללא שינוי השבוע, תוך הדגשת נכונות להגיב במהירות לעלייה נוספת באינפלציה באמצעות העלאות ריבית.

הכותב: דייוויד קול, הכלכלן הראשי, יוליוס בר

בנקים מרכזיים ב-G10: השפעה עדיין מתונה מהמשבר

עם התחזקות הדולר, השווקים נוטים לתרחיש של “משבר מתמשך”. אנו ממשיכים להעריך כי מדובר במשבר קצר וזמני ושומרים על תחזית שלילית לדולר. התמחור מחדש הניצי של מדיניות הבנקים המרכזיים נראה מוגזם, אך הבנק המרכזי של אנגליה צפוי לבטל את הפחתת הריבית שתוכננה למרץ, בעוד שעליית מחירי הנפט עשויה להטות את הכף לטובת העלאת ריבית נוספת באוסטרליה.

עם חזרת מחירי הנפט מעל 100 דולר לחבית והתחזקות הדולר לרמה של כ-1.14 דולר לאירו, נראה כי השווקים נוטים יותר לתרחיש של משבר מתמשך. הדבר עולה בקנה אחד עם תרחיש של ירידת האירו לכ-1.12 דולר אם המשבר יימשך מעבר למרץ. עם זאת, אנו ממשיכים להעריך כי המשבר יהיה קצר וזמני, עם דעיכת סנטימנט הימנעות מסיכון ברבעון השני וחזרה של הפד להפחתות ריבית. לפיכך תחזיתנו הכוללת לדולר נותרת שלילית. ברחבי מדינות ה-G10, התמחור מחדש הניצי של מסלולי הריבית נראה מוגזם. עם זאת, ייתכן שנראה השפעות מיידיות כבר השבוע, שבו מתקיימות שמונה ישיבות של בנקים מרכזיים. הבולט שבהם הוא הבנק המרכזי של אנגליה, אשר צפוי לוותר על הפחתת הריבית שתוכננה, בעיקר בשל אי־ודאות מוגברת ולא בשל לחץ אינפלציוני מיידי. אנו ממשיכים להעריך כי תהליך ההקלה המוניטרית בבריטניה יימשך, כאשר האינפלציה צפויה לרדת לכיוון היעד של 2% באביב, אך דוחים את הצפי להפחתות לחודשים יוני וספטמבר. אנו שומרים על גישה ניטרלית לליש״ט, שעשויה לקבל תמיכה זמנית מהשהיית ההפחתות. באוסטרליה, העלאת ריבית נוספת הפכה לתרחיש סביר, על רקע לחצי מחירים מקומיים וצמיחה חזקה. סיכוני האינפלציה מהמלחמה תומכים בכך אך אינם הגורם המרכזי. אנו שומרים על תחזית חיובית לדולר האוסטרלי. בנקים מרכזיים נוספים צפויים להותיר את הריבית ללא שינוי. עוצמת העלייה במחירי האנרגיה ומשך הזמן שלה יקבעו אם נראה שינוי ניצי במדיניות בהמשך.

הכותב: דייוויד א. מאייר, כלכלן, יוליוס בר

אסטרטגיית אג"ח: מאנרגיה לבנקים מרכזיים

הבנקים המרכזיים ממוקדים במניעת חזרה לאינפלציה שלאחר הקורונה. הדבר צפוי לייצב את התשואות בטווח הבינוני. אנו שומרים על חשיפה מעט ארוכה למח"מ.

זהו השבוע העמוס ביותר בשנה מבחינת הבנקים המרכזיים. הפד, ה-ECB, הבנק של יפן, הבנק של אנגליה, הבנק המרכזי של שווייץ, הבנק של שוודיה, הבנק של קנדה והבנק של אוסטרליה – כולם מתכנסים השבוע. מרביתם צפויים להותיר את הריבית ללא שינוי. בסביבה של אי־ודאות גבוהה, הגישה המקובלת היא להמתין להתבהרות התמונה. השאלה המרכזית היא כיצד יתייחסו לעליית מחירי האנרגיה ולציפיות האינפלציה הנגזרות מכך. בעוד שבעבר ניתן היה להתעלם מזעזועי היצע, ניסיון השנים האחרונות הותיר “צלקות” במדיניות. השוק מתמחר כעת העלאות ריבית באירופה, בעוד שבארה״ב הופחתה ההסתברות להפחתות.

כיצד על משקיעי אג"ח לפעול? התשואות עלו לאורך העקום בתגובה לזעזוע האנרגטי, אך אנו מעריכים כי הטווח הבינוני יהיה יציב יותר משלושה טעמים: ראשית, ככל שהמחירים יעלו והמלחמה תימשך, כך יגבר החשש לפגיעה בצמיחה. שנית, העקום נוטה להשתטח כאשר התשואות הקצרות עולות. שלישית, מדיניות ניצית תוריד ציפיות אינפלציה בטווח הבינוני. מנגד, פתרון מהיר למלחמה עשוי להוביל לירידת תשואות. אנו שומרים על פוזיציית מח"מ מעט מעל לניטרלי.

הכותבים: דאריו מסי, ראש תחום אנליסטים לאג"ח & אפונסו בורגס, מחקר אג"ח, יוליוס בר