משרד האוצר

19/03/2026

דוח הכנסות המדינה / קרדיט: אילוסטרציה – AI

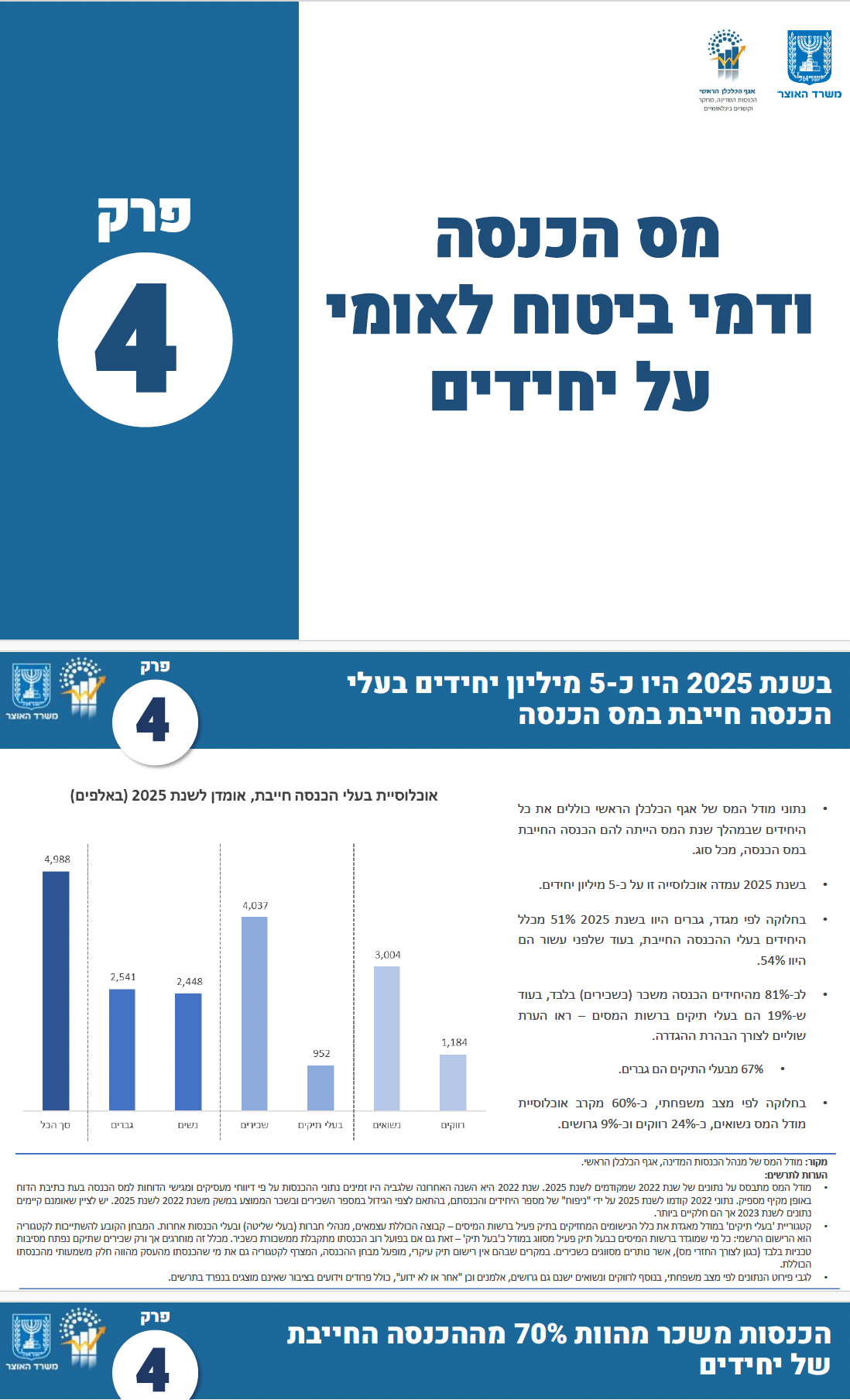

דוח הכנסות המדינה / קרדיט: אילוסטרציה – AIבשנת 2025 היו כ-5 מיליון יחידים בעלי הכנסה חייבת במס הכנסה בגובה של כ-980 מיליארד ₪.

בעוד הכנסה מעבודה מהווה את עיקר ההכנסה בעשירונים 1-9 (כ-77% מההכנסה החייבת), בעשירון 10 ובפרט במאון העליון ההכנסות מהון מהוות מרכיב משמעותי.

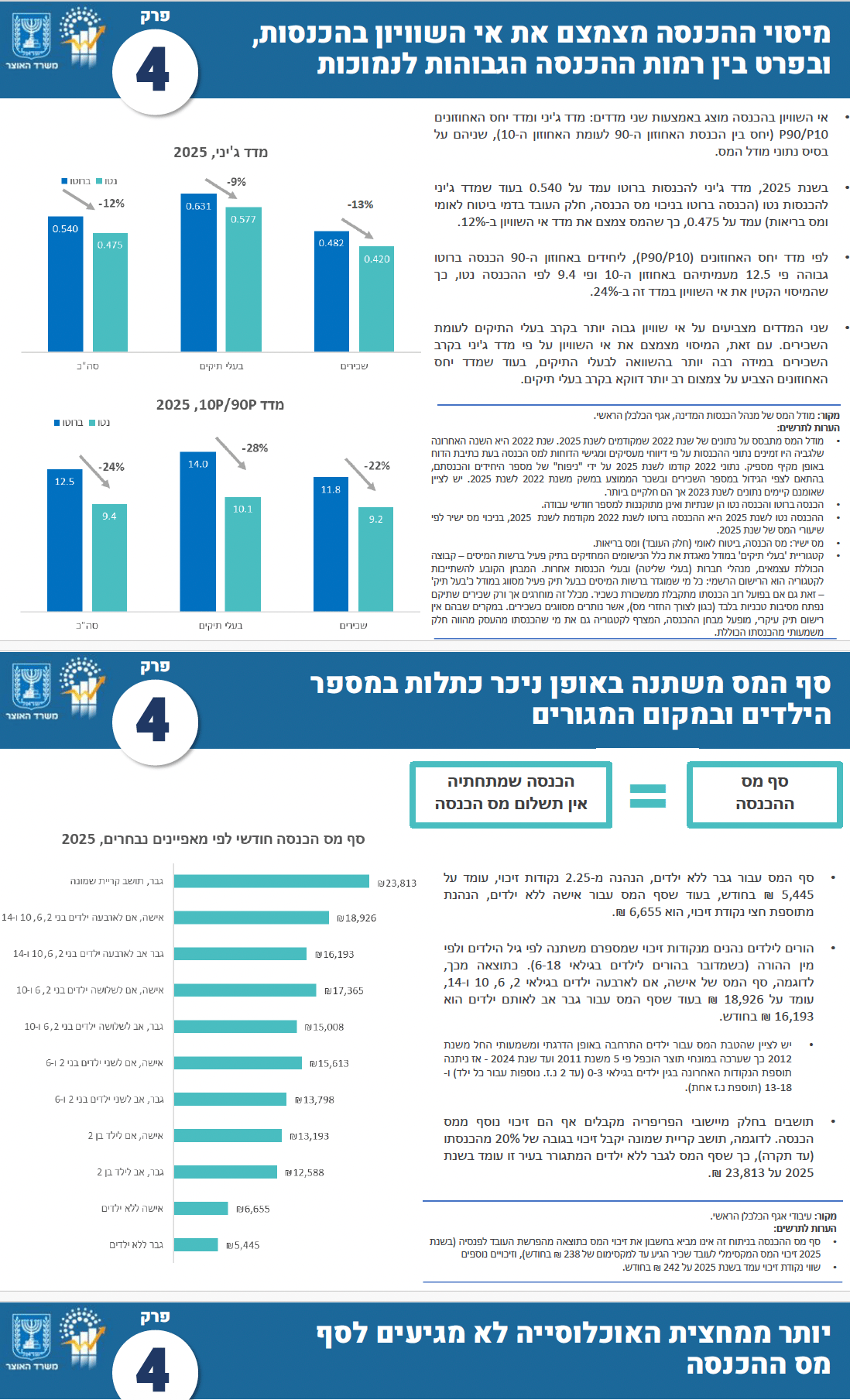

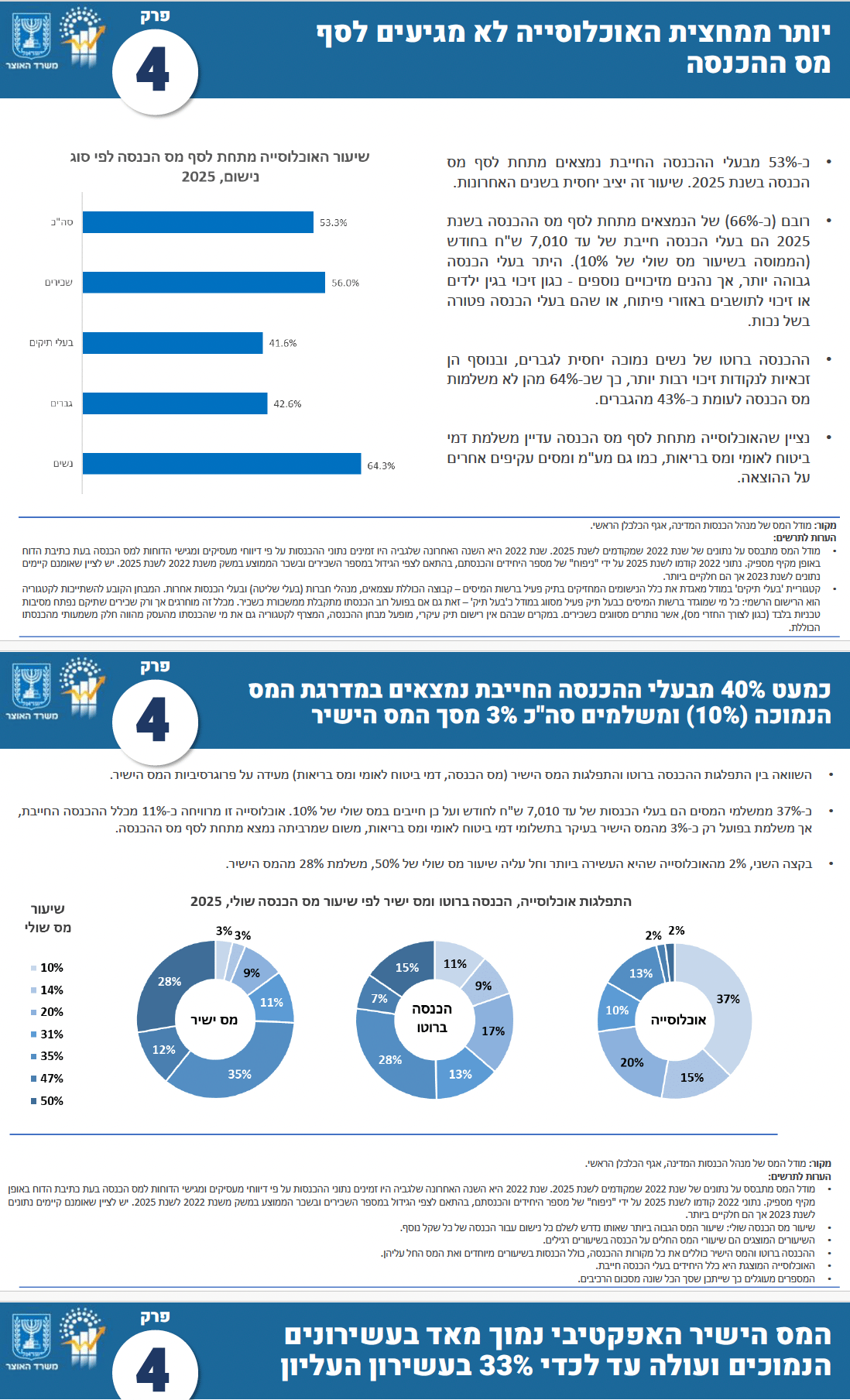

סף המס (הכנסה שמתחתיה אין תשלום מס הכנסה) משתנה באופן ניכר כתלות במספר הילדים ובמקום המגורים ובסה"כ יותר ממחצית האוכלוסייה (53%) לא מגיעים לסף מס ההכנסה. כתוצאה מכך, המס הישיר האפקטיבי (תשלום המס ביחס להכנסה החייבת), כולל תשלומי דמי ביטוח לאומי ומס בריאות, נמוך מאד בעשירונים הנמוכים (כ-3% בעשירון התחתון) ועולה עד לכדי 33% בעשירון העליון.

כמו כן, החציון התחתון משלם כ-3% בלבד מסך המס הישיר, בעוד העשירון העליון משלם כשני שליש ממנו.

בעשור האחרון חל גידול משמעותי יחסית בנטל המס הישיר על עשירון 9 ובפרט עשירון 10 שהוביל לעלייה מתונה יותר בהכנסתם נטו ביחס לגידול בהכנסתם ברוטו.

הפרק המלא מתוך דוח הכנסות המדינה