עמית י.

19/03/2026

עולה, והריביות מסרבות לרדת / קרדיט: אילוסטרציה – AI") אינפלציית היצרן (PPI) עולה, והריביות מסרבות לרדת / קרדיט: אילוסטרציה – AI

אינפלציית היצרן (PPI) עולה, והריביות מסרבות לרדת / קרדיט: אילוסטרציה – AIשוקי ההון קיבלו השבוע תזכורת חדה לכך שהמאבק באינפלציה רחוק מלהסתיים. נתון מדד מחירי היצרן (PPI) בארצות הברית הפתיע כלפי מעלה, גרם לירידה במחירי האג"ח הממשלתיות לעלייה בתשואות ובעיקר דחף את הציפיות להורדות ריבית של הפד רחוק יותר בזמן. מבחינת משקיעים, מדובר בשינוי תפיסה מהיר: התרחיש של “ריבית גבוהה לזמן ארוך יותר” חזר לשולחן

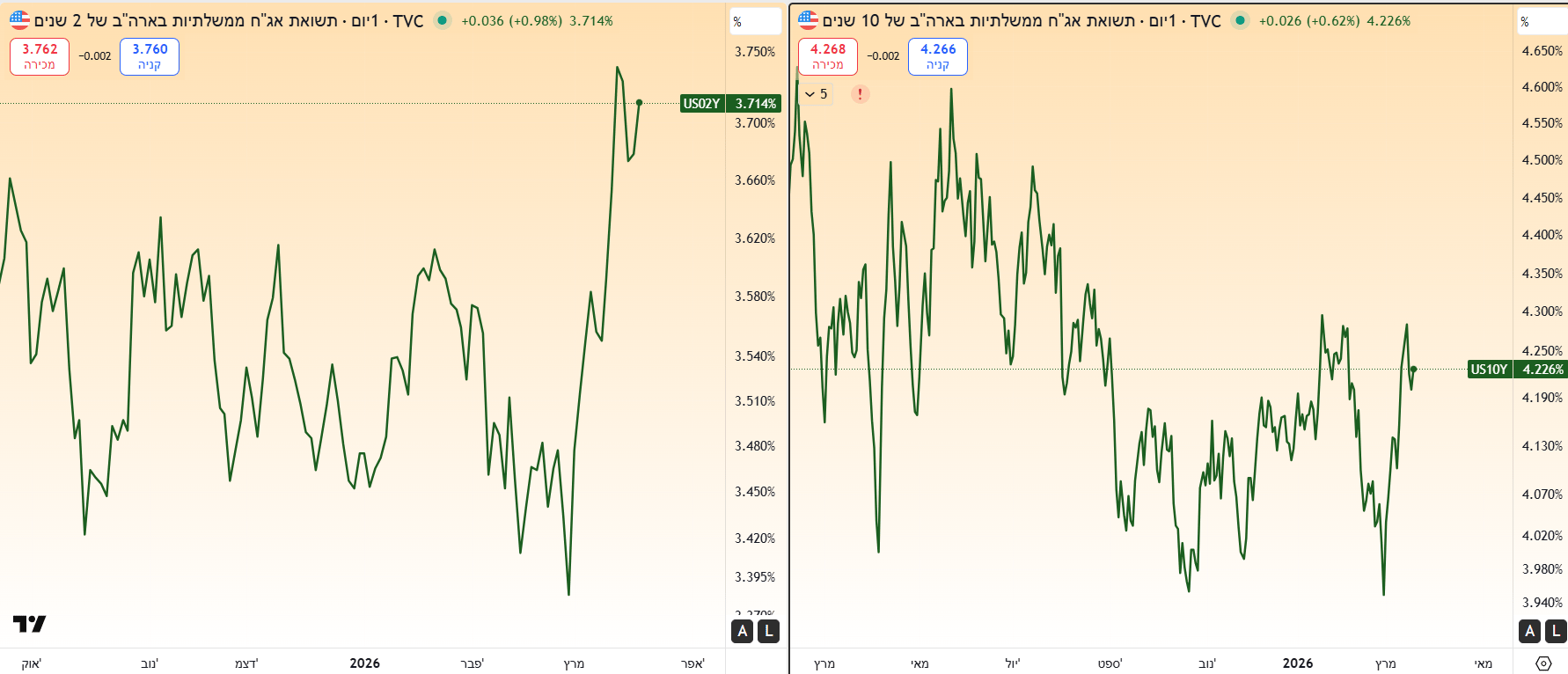

תשואות אג"ח ממשלתיות לשנתיים ו-10 שנים. גרף יומי מאת TradingView

אז מה בדיוק קרה כאן?

נתוני חודש פברואר מצביעים על עלייה חדה מהצפוי במדד מחירי היצרן, עלייה של 0.7% לעומת ינואר, הרבה מעל התחזית שעמדה על 0.3% בלבד וזאת לאחר עלייה של 0.5% בחודש הקודם. במבט שנתי, המחירים עלו ב-3.4%, לעומת 2.9% קודם לכן. כלומר, לא רק שהאינפלציה לא מתקררת, היא אפילו מראה סימני האצה מחודשים.

מי שהוביל את העלייה היו בעיקר שירותים, ולא סחורות. זהו פרט חשוב במיוחד, משום שאינפלציה בתחום השירותים נוטה להיות עקשנית יותר ובמילים פשוטות, קשה יותר להוריד אותה. בניגוד למחירי סחורות שיכולים להשתנות במהירות, מחירי שירותים מושפעים משכר עבודה, חוזים ארוכי טווח ודינמיקות מבניות במשק. בנוסף, מחירי המזון עלו ב-2.4% ומחירי האנרגיה עלו ב-2.3%.

הקשר לפד: למה הנתון הזה כל כך קריטי?

הפדרל ריזרב מתמקד במדד אינפלציה אחר: מדד ה- PCE (הוצאות צריכה אישיות) אך חלק מהנתונים שמרכיבים את ה- PPI וה- CPI זורמים גם אליו. לכן, עלייה במדד מחירי היצרן מאותתת שהלחצים האינפלציוניים עדיין קיימים מתחת לפני השטח.

כידוע, היעד של הפד הוא אינפלציה של כ-2%, אך הנתונים האחרונים מצביעים על כך שהדרך לשם עשויה להיות ארוכה יותר ממה שהשווקים קיוו. בהתאם לכך, המשקיעים עדכנו במהירות את הציפיות שלהם: החוזים העתידיים על ריבית הפד מראים עכשיו פחות הורדות ריבית במהלך 2026 בהשוואה ליום שלפני פרסום הנתון. במילים פשוטות, השוק מתחיל להפנים שהפד לא ממהר להקל במדיניות המוניטרית.

התגובה בשוק האג"ח: תשואות עולות והעקום משתטח

כשאינפלציה גבוהה מהצפוי זה אומר שהריבית תישאר גבוהה יותר ולכן מחירי האג"ח יורדים והתשואות עולות. וכאמור זה בדיוק מה שקרה: תשואות האג"ח הממשלתיות האמריקאיות עלו דיי משמעותי.

אבל לא פחות חשוב מכך, עקום התשואות השתטח. הפער בין תשואות האג"ח לשנתיים ל-10 שנים הצטמצם. זהו איתות מעניין... מצד אחד, השוק מצפה לריבית גבוהה בטווח הקצר ומצד שני, הוא לא בטוח שהצמיחה תישאר חזקה לאורך זמן. עקום שטוח (או הפוך) נחשב לעיתים כסימן לכך שהמדיניות המוניטרית צפויה להישאר הדוקה ולפעמים גם מהווה אינדיקציה לסיכונים כלכליים בהמשך.

השפעה רחבה יותר: לא רק אג"ח

עלייה בתשואות לא משפיעה רק על שוק האג"ח, אלא על כלל נכסי הסיכון. כשהריבית עולה או נשארת ברמה גבוהה, הערך הנוכחי של הכנסות עתידיות נשחק, מה שמפעיל לחץ בעיקר על נכסים לטווח ארוך כגון מניות צמיחה, ובמיוחד חברות מתחום הטכנולוגיה.

חברות שמתבססות על רווחים עתידיים רחוקים יותר רגישות במיוחד לשינויים בריבית. לכן, סביבה של ריבית גבוהה למשך זמן רב יותר נוטה להכביד על סקטורים אלה, בעוד שסקטורים דפנסיביים או כאלה שמרוויחים מריבית גבוהה עשויים להציג ביצועים טובים יותר.

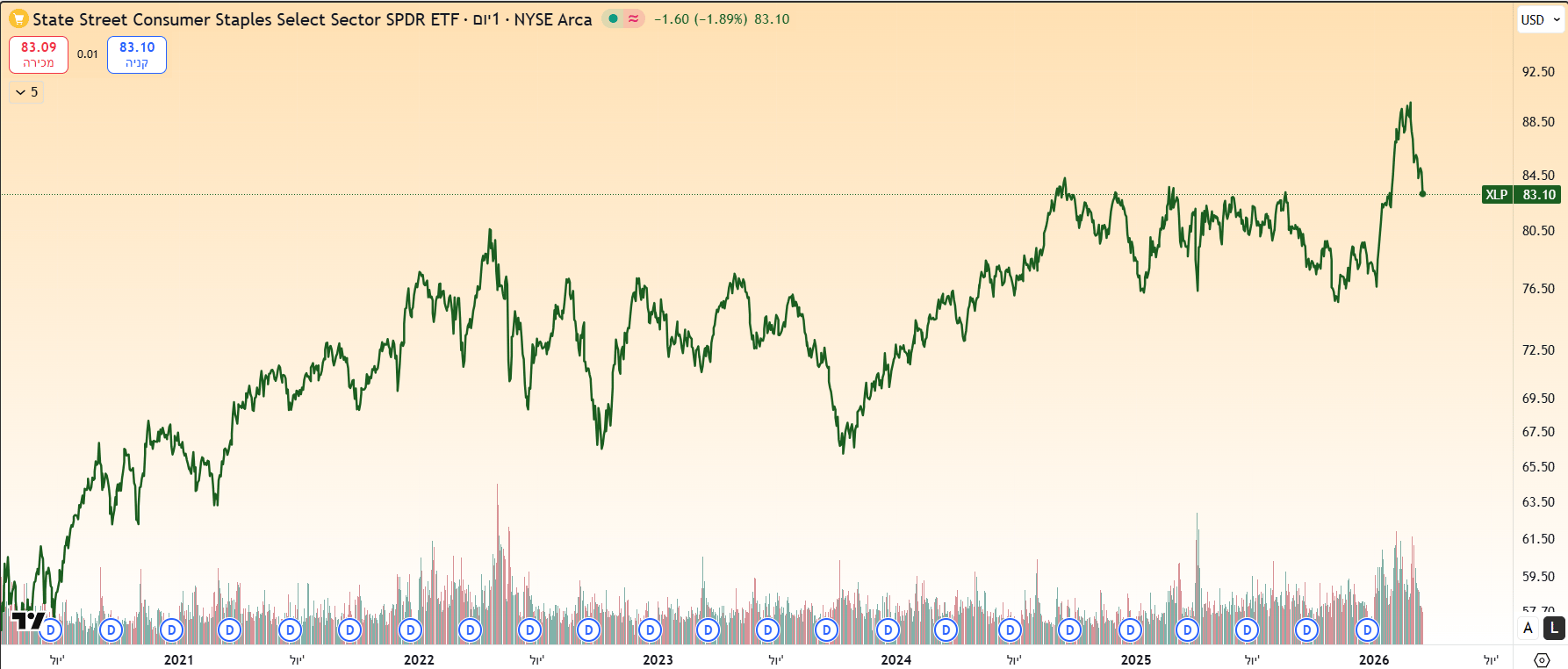

נציין שבסביבה של ריבית גבוהה, סקטורים יציבים או פיננסיים נוטים להחזיק מעמד טוב יותר ולעיתים אף להרוויח. לדוגמה, תעודת הסל האמריקאית Consumer Staples Select Sector SPDR Fund (טיקר: XLP) נהנית מיקוש יציב יחסית גם בתקופות של לחץ כלכלי.

Consumer Staples Select Sector SPDR Fund באינטרוול יומי.

אינפלציה בצנרת

אחת הנקודות החשובות ביותר בנתון ה- PPI היא שהוא מהווה לעיתים אינדיקטור מוקדם לאינפלציית הצרכנים. כשעלויות הייצור עולות, עסקים רבים מגלגלים את העלויות הללו הלאה לצרכנים גם אם זה קורה בהדרגה. כלומר, יכול להיות שהעלייה הנוכחית במחירי היצרן תתבטא בהמשך גם במדדי המחירים לצרכן.

וזה מוביל לשאלה המרכזית: האם מדובר בחריגה זמנית או בסימן לכך שהאינפלציה עקשנית והיא כאן כדי להישאר?

אנו במלחמה, וזעזועים במחירי הנפט יכולים לשנות במהירות את השיח סביב האינפלציה. אנרגיה היא לרוב הדרך המהירה ביותר שבה גיאופוליטיקה משפיעה על מחירים, משום שהיא מחלחלת לתחבורה, למזון ולמגוון רחב של שירותים. אם מחירי הנפט יישארו גבוהים, הם יכולים להעלות את האינפלציה בטווח הקצר גם במצב בו קטגוריות אחרות מתקררות, ובכך לדחוף בנקים מרכזיים להישאר זהירים. ואם נוסיף לכך מלחמות סחר וחיכוכים בשרשראות האספקה..אז תהליך ירידת האינפלציה לא יהיה חלק במיוחד וזה בהחלט חדשות לא טובות עבור מי שמנסה לתכנן את צעדיו לשנים קדימה.

אם מחירי האנרגיה יתמתנו, ייתכן שהפד ירצה להמתין לראיות חזקות יותר לכך שהלחצים האינפלציוניים באמת נחלשים לפני שיבחר להוריד ריבית.

השורה התחתונה למשקיעים

הנתון האחרון משנה את כללי המשחק לפחות בטווח הקצר. במקום תרחיש של הורדות ריבית מהירות, חוזרים לשקול סביבה של ריבית גבוהה לאורך זמן. זה אומר תנודתיות גבוהה יותר, רגישות מוגברת לנתוני מאקרו, והצורך לבחון מחדש הקצאות של נכסים. בסביבה כזו, כל נתון אינפלציה הופך להיות קריטי. לא רק עבור קובעי המדיניות, אלא גם עבור כל משקיע שמנסה להבין לאן השווקים הולכים מכאן.

אין בכתוב כל המלצה לביצוע פעולה כלשהי, כולל רכישה/קנייה/החזקה של ניירות הערך המוזכרים בכתבה וכמו כן, הכותב אינו מחזיק בניירות הערך המוזכרים בכתבה. התוכן אינו מהווה תחליף לייעוץ השקעות המותאם לנתונים ולצרכים האישיים.

לידיעת הקוראים:

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן– בין באופן כללי ובין בהתחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן.

במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. הכותב עשוי להימצא בניגוד עניינים. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.

אנחנו עושים מאמצים גדולים לאתר בעלי זכויות בצילומים, סרטונים, גרפים, או כל חומר מתפרסם אחר. יצירות שבעל זכות היוצרים בהן אינו ידוע, לא אותר, או לא הושג נעשה לפי סעיף 27 (תיקון מס' 5) תשע"ט 2019 ל"חוק זכויות יוצרים". אם זיהיתם צילום, סרטון, גרף, ואתם חושבים שאתם בעלי הזכויות עליהם, יש לפנות ל [email protected] בכל מקרה והתוכן בכתבה מפר זכויות יוצרים שבבעלותך, מצאת שגיאה בכתבה או מאמר, או נתקלת בפרסומת לא ראויה? אנא דווח/י לנו לאימייל [email protected]