קובי אליסוף, מנכ״ל מרווחים שוקי הון בע״מ

19/03/2026

קובי אליסוף, מנכ״ל מרווחים שוקי הון בע״מ, צילום: טל אליסוף

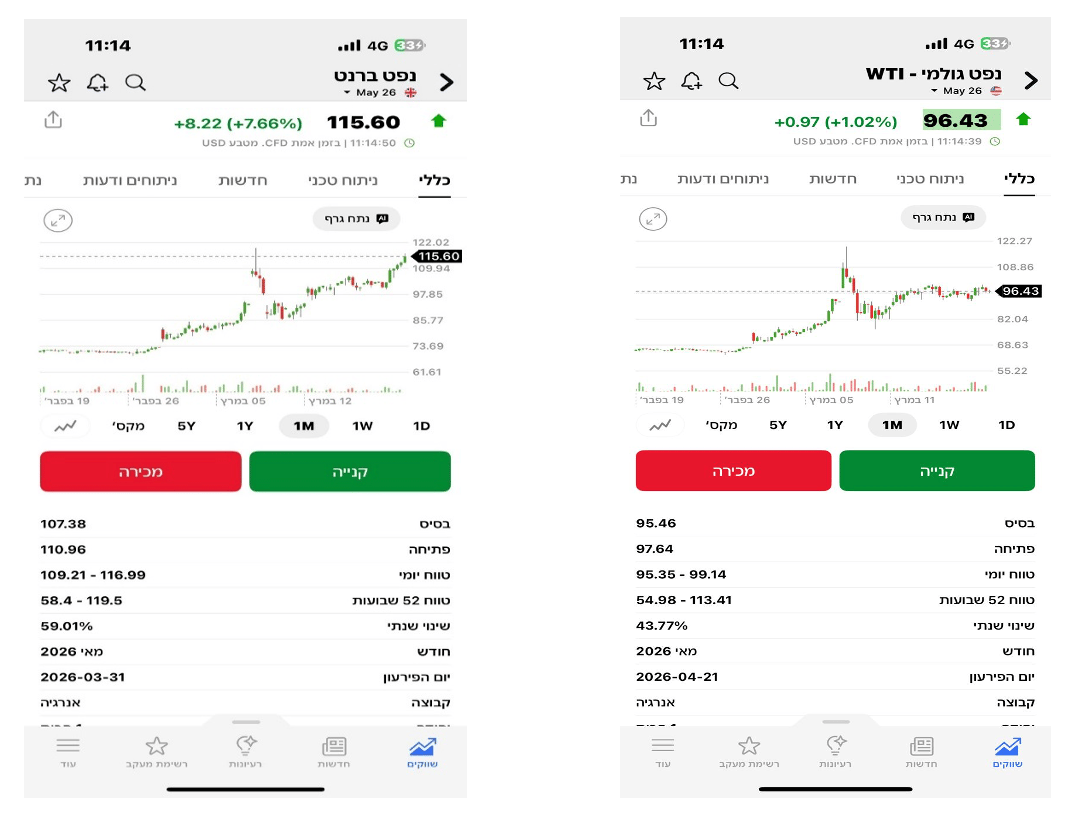

קובי אליסוף, מנכ״ל מרווחים שוקי הון בע״מ, צילום: טל אליסוףבשוק האנרגיה העולמי, אחד האינדיקטורים המהותיים ביותר להבנת מאזן הכוחות הגיאופוליטי והלוגיסטי הוא המרווח (Spread) בין שני סוגי הנפט המרכזיים: ה-Brent הבינלאומי וה-WTI האמריקאי. פער זה, שעומד כעת על כ-19 דולר לטובת הברנט, משקף הרבה מעבר למחיר חבית; הוא מהווה "מדד דופק" לסיכונים גלובליים מול היצע מקומי.

המפה המבנית: ארה"ב מול העולם

כדי להבין את הפער, יש להפריד בין זירות הפעולה:

WTI (West Texas Intermediate): הנפט האמריקאי, המרוכז במרכז האחסון בקושינג, אוקלהומה. הוא מושפע בעיקר מהיצע ה"שייל" (פצלי שמן) המקומי וממגבלות התשתית בתוך ארה"ב.

Brent: נפט המופק בים הצפוני ומשמש כמחיר הייחוס העולמי. הוא חשוף ישירות למתיחויות במזרח התיכון, לסנקציות על רוסיה ולשיבושים בנתיבי הסחר הימיים.

תמונות צילום מסך אינבסטינג דוט קום

ברנט יקר יותר כי הוא "נפט של העולם"

WTI זול יותר כי הוא "נפט של ארה״ב"

פער = מצב האספקה והסיכון בעולם מול ארה״ב

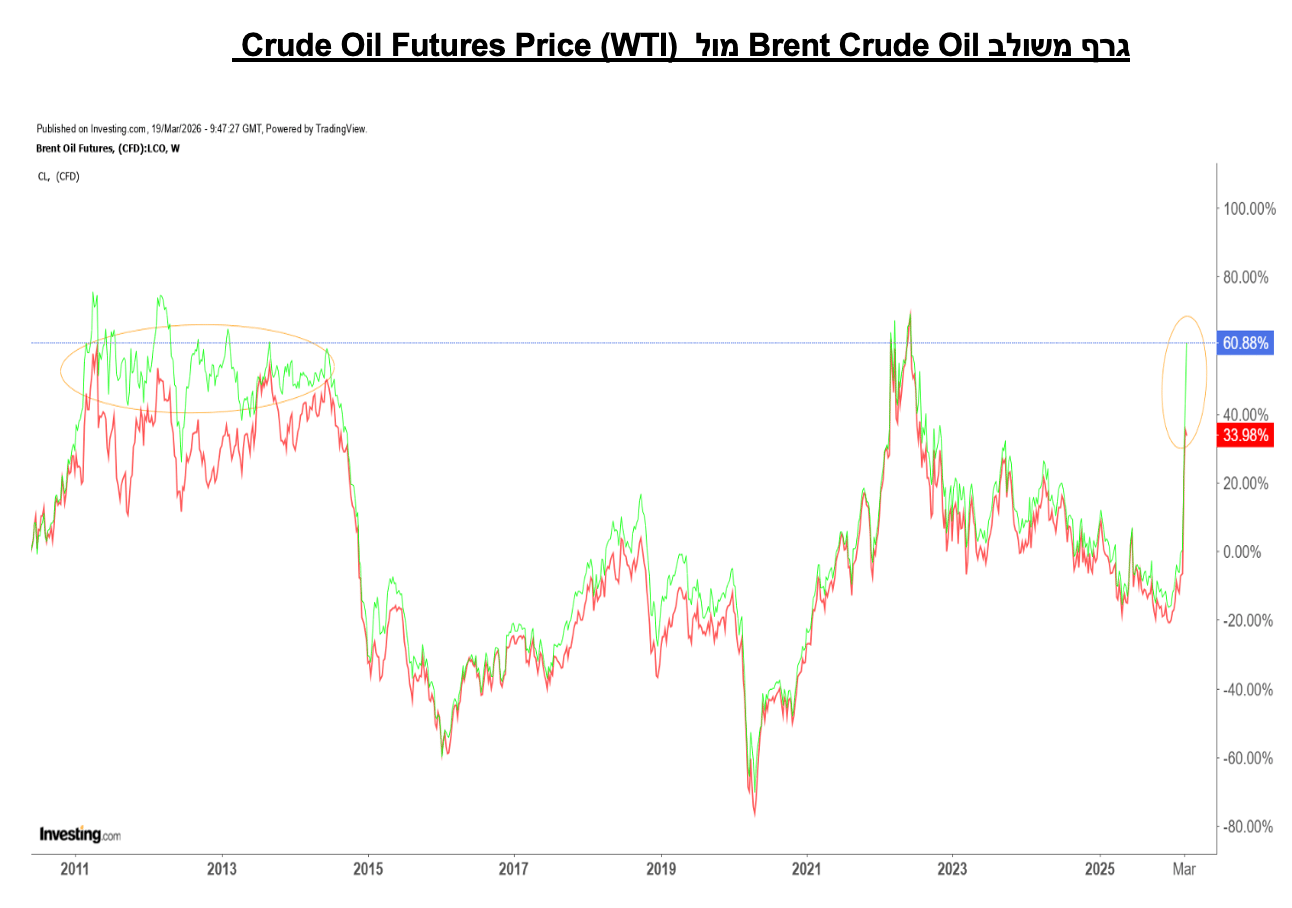

גרף צילום מסך מאתר אינבסטינג דוט קום

מדוע נוצר הפער הנוכחי?

פער של 19 דולר נחשב לגבוה באופן יחסי ונובע משלושה גורמים מרכזיים:

1. פרמיית סיכון גיאופוליטי: הברנט מגיב בעוצמה גבוהה יותר לאירועים בינלאומיים. כל מתיחות ביטחונית באזורנו או בים האדום מקפיצה את הברנט, בעוד ה-WTI נותר מוגן יחסית בתוך היבשת האמריקאית.

2. עודף היצע בארה"ב: ייצור גבוה ומלאים משמעותיים בתוך ארה"ב שומרים על מחיר ה-WTI נמוך. כאשר הנפט "תקוע" בשל מגבלות בצינורות או בנמלים, נוצר צוואר בקבוק שמוריד את מחירו המקומי.

3. ביקוש עולמי: בעוד ה-WTI מייצג את הכלכלה האמריקאית, הברנט מייצג את הביקוש הגלובלי (כולל סין ואירופה). כשהעולם זקוק ליותר אנרגיה, הברנט הוא הראשון להגיב.

המהפך ההיסטורי: משוק אחד לשני שווקים נפרדים

עד שנת 2010 (המצב הישן): באותן שנים, נפט ה WTI היה יקר יותר מהברנט. הסיבה הייתה פשוטה: הכלכלה האמריקאית צרכה כמויות אדירות של אנרגיה, הנפט מטקסס נחשב לאיכותי יותר (קל ומתוק יותר לזיקוק), ולא היה מספיק ייצור מקומי בארה"ב כדי לספק את כל הביקוש. ה WTI נחשב למוצר פרימיום.

שנת 2011 (נקודת השבירה המבנית): בשנה זו החלה מהפכת הפקת הנפט מפצלי שמן (Shale) בארה"ב. טכנולוגיות קידוח חדשות אפשרו לאמריקאים להפיק כמויות דמיוניות של נפט. נוצר עודף ענק של נפט בתוך ארה"ב, והתשתיות לא הצליחו לייצא אותו החוצה מספיק מהר. נוצר צוואר בקבוק לוגיסטי. התוצאה הייתה שבירה של השוק. מאותה נקודה, ה WTI הפך לזול משמעותית מהברנט כמעט באופן קבוע.

מרץ 2026: מלחמה במיצרי הורמוז והשלכותיה על הארביטראז'

ההסלמה הצבאית הישירה בין ישראל וארה"ב לבין איראן במרץ 2026 העבירה את שוק הנפט למצב של "כלכלת מלחמה". בעוד שבעבר פער של 5–8 דולרים נחשב לנורמה, הזינוק הנוכחי למרווח של 19 דולר ($116 לברנט מול $97 ל-(WTI הוא תוצאה ישירה של אסימטריה בסיכוני האספקה:

1. חנק בנתיבי השיט הגלובליים (השפעה על הברנט): איראן, השולטת דה-פקטו על מיצרי הורמוז, מאיימת על מעבר של כ-20% מתצרוכת הנפט העולמית. כל איום על המיצרים או פגיעה במכליות במפרץ הפרסי מתומחרים מיידית בנפט מסוג ברנט. המשקיעים בעולם מוכנים לשלם פרמיית פחד אדירה כדי להבטיח חוזי אספקה עוקפי-מזרח-תיכון, מה שהטיס את המחיר ל-116 דולר.

2. ארה"ב כ"אי של יציבות" (השפעה על ה -WTI) בניגוד לברנט, הנפט האמריקאי (WTI) נהנה מהגנה גיאוגרפית. המלחמה במזרח התיכון כמעט אינה משפיעה פיזית על היכולת של ארה"ב להפיק נפט בטקסס. יתרה מכך, ארה"ב הגבירה את קצב ההפקה המקומי כדי להבטיח עצמאות אנרגטית בזמן המלחמה. התוצאה היא עודף היצע יחסי בתוך ארה"ב, ששומר על מחיר ה-WTI בטווח ה-97 דולר – מחיר גבוה היסטורית, אך נמוך משמעותית מהמחיר הגלובלי.

3. ההשלכות על המשק הישראלי: ישראל חשופה ל"צד היקר" של הפער. למרות הברית הצבאית עם ארה"ב, מחירי האנרגיה המקומיים נגזרים מהברנט. המשמעות היא שהמשק הישראלי מתמודד עם מחירי דלק וחשמל של 116 דולר לחבית, מה שמתדלק אינפלציה של היצע ויוצר לחץ על בנק ישראל להותיר את הריבית ברמות גבוהות, למרות צרכי המלחמה.

ניתוח הפער הנוכחי: מדוע הגענו לפער של 20 דולר?

פער של 19 דולר הוא נדיר ומשקף התנגשות בין כוחות גלובליים למקומיים.

1. זינוק עולמי במחיר הברנט (116 דולר): העולם מתמחר פחד וצפיות צמיחה. מתיחות גיאופוליטית במזרח התיכון סביב איראן, חשש לפגיעה בנתיבי הסחר במיצר הורמוז, לצד ציפיות להתאוששות בביקוש לאנרגיה בתעשייה בסין. כל אלו דוחפים את "הנפט של העולם" באלימות כלפי מעלה.

2. השתהות יחסית במחיר ה-WTI (97 דולר): באותו זמן בדיוק, בתוך ארה"ב העסקים כרגיל. יש שפע של הפקה מקומית, מלאים מלאים, וביקוש פנימי יציב. ה WTI "נתקע" בתוך ארה"ב ולא מזנק באותו הקצב של הברנט, משום שארה"ב פשוט אינה סובלת כרגע ממחסור באנרגיה.

משמעויות למשקיעים

בתי השקעות גלובליים מובילים דוגמת JP Morgan ו BlackRock מנתחים פערי קיצון כאלו כאינדיקטורים קריטיים להקצאת נכסים.

משקיעים שונאי סיכון (Risk Averse): יראו בפער זה תמרור אזהרה לאינפלציה מתקרבת. חשוב להבין כי מחירי הדלק בתחנות בישראל נגזרים ישירות ממחיר הברנט (116 דולר) ולא מהנפט האמריקאי. זינוק כזה יתורגם במהירות לעלויות שינוע גבוהות יותר במשק הישראלי, ויחייב חשיפה לאפיקים מגני אינפלציה בתיק ההשקעות המקומי.

משקיעים אוהבי סיכון (Risk Loving): מזהים במרווח של 19 דולר הזדמנות פז. מבחינה היסטורית, כשהפער נפתח כל כך חזק בעקבות אירועים גיאופוליטיים, הוא נוטה להיות זמני. ברגע שארה"ב תגדיל את מכסות ייצוא הנפט שלה כדי לנצל את המחירים הגבוהים בעולם, המחסור יתמתן והפער יצטמצם בחזרה לאזור הממוצע. משקיעים אלו יבצעו פעולות ארביטראז' כדי להרוויח מעצם סגירת הפער, ללא קשר לכיוון הכללי של מחירי האנרגיה.

ניתן לבצע עסקאות על המרווחים למשל : SHORT BRENT ו LONG WTI.

|

חודש |

מרווחים |

תאריך פקיעה BRENT |

תאריך פקיעה WTI |

|

מאי |

18.3 |

30/03/26 |

20/04/26 |

|

יוני |

13.8 |

29/04/26 |

18/05/26 |

|

יולי |

10.5 |

28/05/26 |

18/06/26 |

הפער הנוכחי בין הברנט ל-WTI הוא אינדיקטור לסיכון. כל עוד המתיחות הגלובלית נמשכת והיצור האמריקאי נותר יציב, הפרמיה של הברנט תישמר. עם זאת, היסטוריית השוק מלמדת כי פערים קיצוניים נוטים להצטמצם, וזהו המקום שבו נוצרות הזדמנויות המסחר המעניינות ביותר עבור גופים מוסדיים.

העסקאות הנ"ל הינן ממונפות ובעלות סיכון מיוחד.

נא לפעול ולהתייעץ עם יועץ השקעות \ מנהל תיקים.

מרווחים שוקי הון בע"מ.

קובי אליסוף - מנכ"ל.

יאיר מור – כלכלן ואנליסט .

מקורות- International Energy Agency Oil Market Report March 2026, International Energy Agency. investing.com\ - Strait of Hormuz Oil Security Analysis. U.S. Energy Information Administration Short Term Energy Outlook 2026. Bank of Israel Monetary Policy Reports and Inflation Expectations Publications. International Monetary Fund World Economic Outlook and Fiscal Monitor. Reuters Energy Market & Geopolitics Coverage March 2026. Goldman Sachs Commodities Research Notes 2026. Barclays Commodities Strategy Outlook 2026. OPEC Monthly Oil Market Report 2026. Bloomberg Energy Market Intelligence. World Bank Commodity Markets Outlook. Federal Reserve Economic Research on Energy and Inflation Transmission.

חלק מהנתונים נלקחו ממאגרי מידע באמצעות כלי AI.

מסמך זה הוכן על ידי חברת א.ב. מרווחים שוקי הון בע"מ, יתכן כי מטבע הדברים יאפשר והפרטים יהיו חסרים או בלתי מעודכנים. אשר על כן מופנה מסמך זה למגופים מוסדיים מקצועיים כחומר מסייע ואין לקבל על סמך המסמך החלטות השקעה. אין במסמך זה ובכל הכלול בו משום יעוץ או הזמנה לרכוש( או למכור) את ני"ע המוזכרים בו .ואין בו משום תחליף לייעוץ המתחשב בנתונים או בצרכים המיוחדים של כל אדם. חברת א.ב. מרווחים שוקי הון בע"מ לא תהיה אחראית לכל נזק שיגרם , אם יגרם, למאן דהוא כתוצאה מהסתמכות על מסמך זה. חברת א.ב. מרווחים שוקי הון בע"מ מחזיקה עבור לקוחותיה ועבור עצמה, את ני"ע המוזכרים במסמך זה, כולם או חלקם, והיא עשויה למכור הן במגמת קניה והן במגמת מכירה, בכל אחד מניירות הערך הנ"ל.