יוני פנינג, אסטרטג ראשי חדר עסקאות, מזרחי־טפחות

22/03/2026

עליית תשואות גלובלית ודחיית ציפיות להורדת ריבית / קרדיט: אילוסטרציה – AI

עליית תשואות גלובלית ודחיית ציפיות להורדת ריבית / קרדיט: אילוסטרציה – AIתמצית

ההשפעות הכלליות של מבצע 'חרון אֶפִּי' בעולם הצטרפו בשבוע שעבר לגל הודעות הריבית של מספר בנקים מרכזיים. למרות שהתגובה של מחירי האנרגיה בארה"ב היא מתונה יותר, דברי הפד בהודעת הריבית, או פרשנות השוק להן, היתרגמו לעליית תשואות משמעותית בטווחים קצרים בארה"ב. תגובת השוק, יש לציין, דיי רוחבית בין הכלכלות של אותם בנקים מרכזיים, עם תוספת משמעותית, של סביב 0.3% לציפיות הריבית לעוד שנה, במספר מדינות.

המהלך זכה לתמיכה נוספת ממדד המחירים ליצרן בארה"ב, אשר רשם עלייה ניכרת בפבר', הרבה אבל לא כולה מסעיפי השירותים, במה שיצטרף כמובן להשפעות של מחירי האנרגיה.

בזירה המקומית, עליית התשואות באה שלא במפתיע, גם כן לידי ביטוי. אבל התמסורת לתשואות הריאליות מיתרגמת גם לחוזקה יחסית של השקל.

במקביל, בשוק התעסוקה המקומי נצפית התמתנות קלה במס' המשרות הפנויות בפבר', אשר מרמזת על התמתנות באינפלציה המקומית, אם לא היה עוד מבצע צבאי החל מסוף החודש.

הגירעון במאזן הסחר רשם עלייה משמעותית בפבר', אבל העובדה שהרבה מזה נובע ככה"נ מהתעשייה המקומית, מרמזת על צפי לשיפור במאזן, בהמשך.

מאקרו

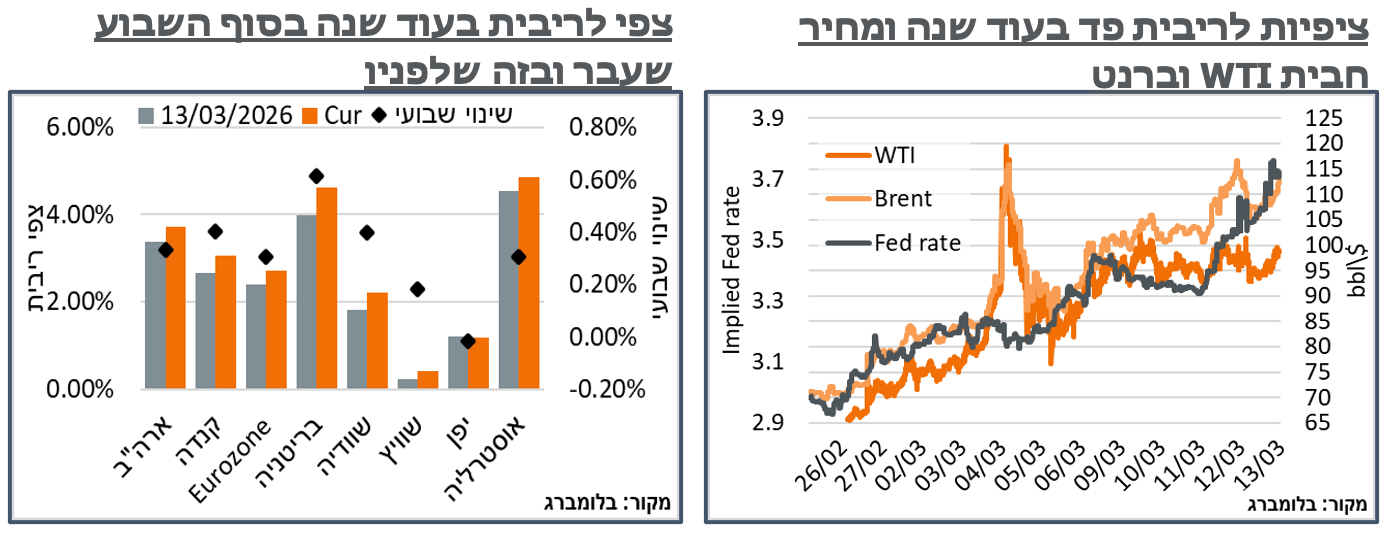

ארה"ב: התשואות בארה"ב, ובאופן נגזר מזה, בעולם, המשיכו להגיב במידה רבה ללחימה מול איראן. ולתפיסתנו, בעיקר לאופן שזו באה לידי ביטוי במחירי האנרגיה. הפעם גם זכינו למספר רחב של הודעות ריבית. בהתחשב בסביבה הנוכחית, באופן לא מפתיע, ללא העלאות ריבית. ועדיין, זה חייב כמובן התבטאויות יוניות פחות מבעבר בהודעות הריבית עצמן, שעל אותו רקע אנרגטי פורשו כניציות ממש.

בראייה אמריקאית, מחירי הנפט היו יציבים ממש. החוזה הקצר 'הגנרי' ב-WTI כעת הוא למסירה במאי. קרי, תקופה דיי מתונה של ביקושים. ועדיין, בניגוד לעליות המחירים של השבועות האחרונים, הפעם ההבטחות לשחרור הנפט מהמאגרים האסטרטגיים הספיקו כדי להביא את זה לסיים את השבוע עם עליית מחיר של 0.1% בלבד, ל-98.8$ לחבית. באופן דומה, החוזים הקצרים על גז טבעי בארה"ב סיימו את השבוע עם ירידה של כאחוז לכ-3.1$ ל-MMBtu – גבוה מאוד ביחס לשנים עברו, ובטח עבור חוזה אביבי. ומנגד, אופייני לחלוטין ואף נמוך לממשל טראמפּ של השנה וחצי האחרונות, על רקע יצוא הגז המוגבר לאירופה שלהן.

ראוי להוסיף בהקשר הזה, שעליית מחירי האנרגיה הייתה מלכתחילה בעיה פחות אמריקאית, על רקע עצמאותה האנרגטית של ארה"ב. והנקודה הזו זכתה לחידוד בולט במהלך השבוע. ובפרט זה נרשמו עליות משמעותיות בברנט, ולפתיחת הפער במחירו מול אותו WTI, לכ-14$ לחבית. כנ"ל, הגז הטבעי באירופה שהציג עלייה ראויה לציון של כ-16% בהסתכלות שבועית, לכ-15$ ל-MMBtu, קרי, קרוב לפי 5 מאשר בארה"ב. ויותר מזה, גז מונזל במזרח אסיה (קוריאה/יפן), שהוסיף מעל ל-30%, אל קרוב ל-22$.

הורדת ריבית בהחלטת הפד של השבוע שעבר, נציין, לא הייתה מתומחרת עוד בתחילת השבוע. למעשה, גם לפני תחילת העימות הנוכחי, ההסתברות להורדה, כאמור, עמדה על אחוזים בודדים. ועדיין, הציפיות לריבית הפד לעוד שנה, לדוג', עלו במהלך השבוע האחרון בכ-0.33%, אל 3.72%. על הרקע הזה, שלא מאוד במפתיע, גם בהרבה מדינות מערביות אחרות שהייתה בהן הודעת ריבית, נרשמה תגובה דומה, עם תוספת של כ-0.4% לציפיות הריבית לעוד שנה בקנדה, 0.3% ב-Eurozone, 0.6% בבריטניה, 0.4% בשוודיה ו-0.3% באוסטרליה.

נוסיף כי הפד עצמו לא הראה ניציות בולטת. בהודעת הריבית עצמה, שינוי הרטוריקה כלל אמירה ששיעור האבטלה "השתנה במעט בחודשים האחרונים" לעומת "הראה מעט סימנים של התייצבות" בהודעה הקודמת. עוד נוספה הצהרה לא מפתיעה כי "השלכות ההתפתחויות במזרח התיכון על הכלכלה האמריקאית הן לא ברורות." כן בלטה העובדה שסטיבן מירן עמד הפעם לבדו בעד ההחלטה להוריד ריבית ב-0.25%, כאשר בהודעת הריבית הקודמת הורדה נתמכה גם על ידי כריסטופר וולר.

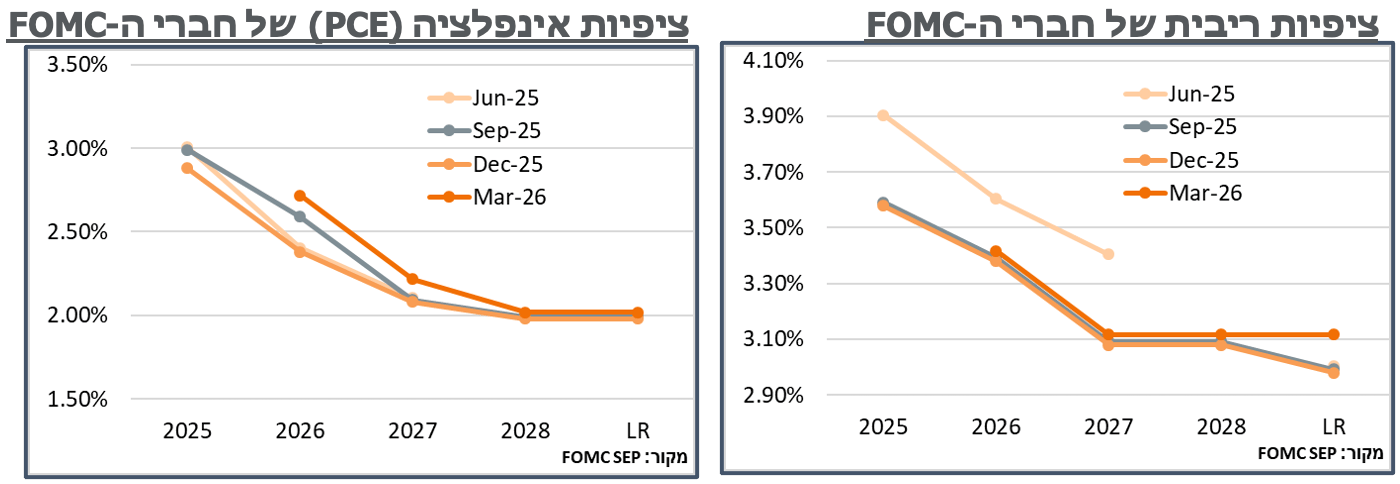

בנוסף, גם ב-Summary of Economic Projections, הציפייה החציונית של חברי הפד נותרה להורדת ריבית אחת, במהלך 2026, ואחת נוספת במהלך 2027, מה שמשקף ריבית של 3.1%. מנגד, תחזית הריבית ארוכת הטווח עודכנה גם היא, מ-3.0% ל-3.1%. אל מול זה, למרות שתחזית האבטלה ואינפלציות הליבה והכללית לטווח הארוך נותרו ללא שינוי, תחזית הצמיחה לטווח ארוך עודכנה דווקא ב-0.2% כלפי מעלה, מ-1.8% ל-2.0%. כשפאוול נשאל על העניין, הוא ייחס את זה לפרודוקטיביות, וציין שהתחלנו לראות פרודוקטיביות גבוהה לפני כ-4 שנים. ולהערכתו זה לא בגלל AI ג'נרטיבי. אבל אולי זה כן. ו"זה יכול להיות בגלל סוג הדברים שאנשים עשו במהלך המגפה כדי לחסוך כסף ולהפוך איכשהו לפרודוקטיביים יותר. כי היה מחסור משמעותי מאוד בכוח אדם."

תגובת ציפיות האינפלציה ל-2026, נוסיף, הועלתה בכ-0.3%, מ-2.4% ל-2.7%. נזכיר כי הערכתנו להשפעת מחירי הנפט היא קצת יותר מכפולה מזה. אז כנראה שיש פה ציפייה להתמתנות עד סוף השנה או הערכה מסוימת שהצרכן האמריקאי ימתן צריכה של סעיפים אחרים, על רקע עליית מחירי האנרגיה.

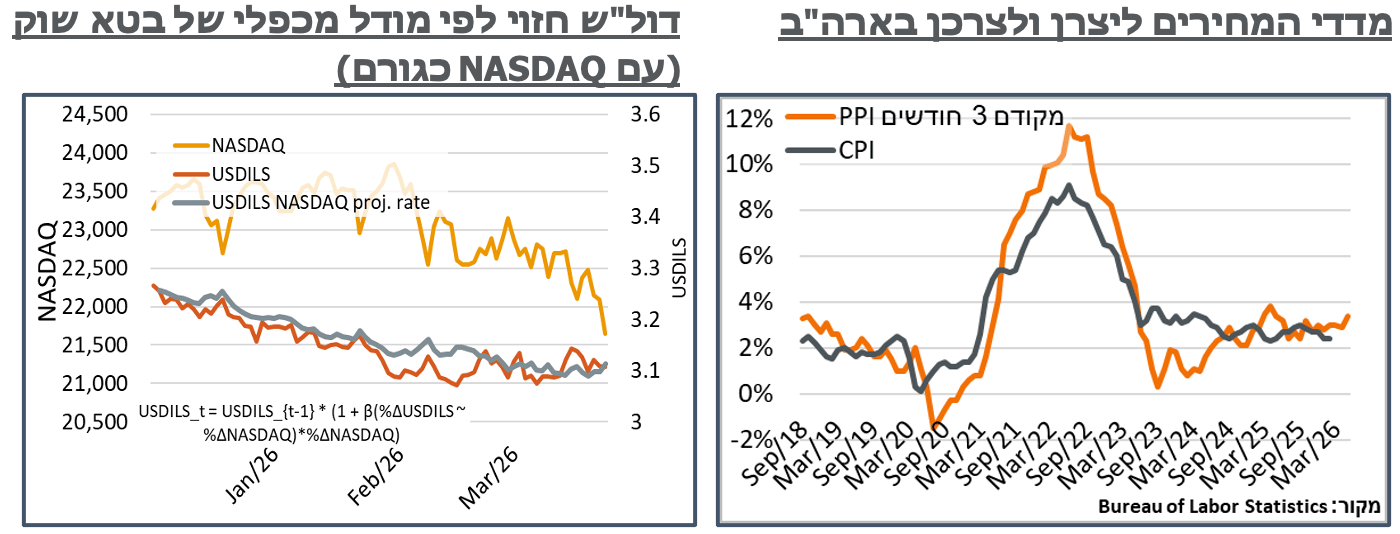

מדד המחירים ליצרן בארה"ב המשיך להיות חם מהצפי, עם עלייה חודשית מנוכת עונתיות של 0.7% בפברואר, בהמשך לעלייה של 0.5% בינואר. זה הביא את האינפלציה השנתית במדד מ-2.9% לרמה של 3.4% - שיא של שנה.

הגורמים האינפלציוניים ב-PPI הם רוחביים יחסית הפעם, כאשר יותר ממחצית מהעלייה במדד יוחסה לעלייה של 0.5% במחירי השירותים הסופיים. ועל זה התווספה עלייה של 1.1% במחירי המוצרים. מתוך אותם מוצרים, ניכרה השפעת זינוק של קרוב ל-50% במחירי הפירות הטריים והמיובשים.

על פי הערכתנו, רמת האינפלציה הנוכחית במדד ליצרן עקבית עם אינפלציה של כ-3.4% ב-CPI. ובהתחשב בעלייה המשמעותית של מחירי השירותים הפיננסים ב-PCE, לקצב לא פחות מזה ב-PCE.

ישראל: עליית התשואות בעולם ניכרת מאוד גם בשוק המקומי. בטווחים הקצרים, ההסתברות הגלומה להורדת ריבית בשבוע הבא התמתנה לאחוזים בודדים, באופן לא מפתיע. בטווח של שנה קדימה, ה-FRA 9x12 'שחזה' קרוב ל-2 הורדות ריבית בשנה הקרובה מתמתן כעת לאזור ההורדה הבודדת. ציפיות האינפלציה המקומיות לא זזו הרבה במהלך השבוע. ועדיין, על רקע העונתיות החיובית הצפויה באינפלציה, התשואות הריאליות הקצרות נותרו מתונות יחסית, בסביבות 1.5%-1.6%, וכשהולכים מעט ארוך יותר עד אזור ה-10 שנים, זה מגיע לסביבות 1.8%. הרמות האלה לא מצדיקות תיסוף של השקל, לכשעצמן, בטח עם FX-Swap 3 חודשים לדוג' שזז אל מתחת ל-0.8%-, על רקע המשך ירידות במדדי המניות בארה"ב. ולמרות זאת, השקל הצליח להציג תיסוף של כ-0.5% מול הדולר, בשבוע האחרון. ומול הנומינלי-אפקטיבי נרשם תיסוף של כאחוז.

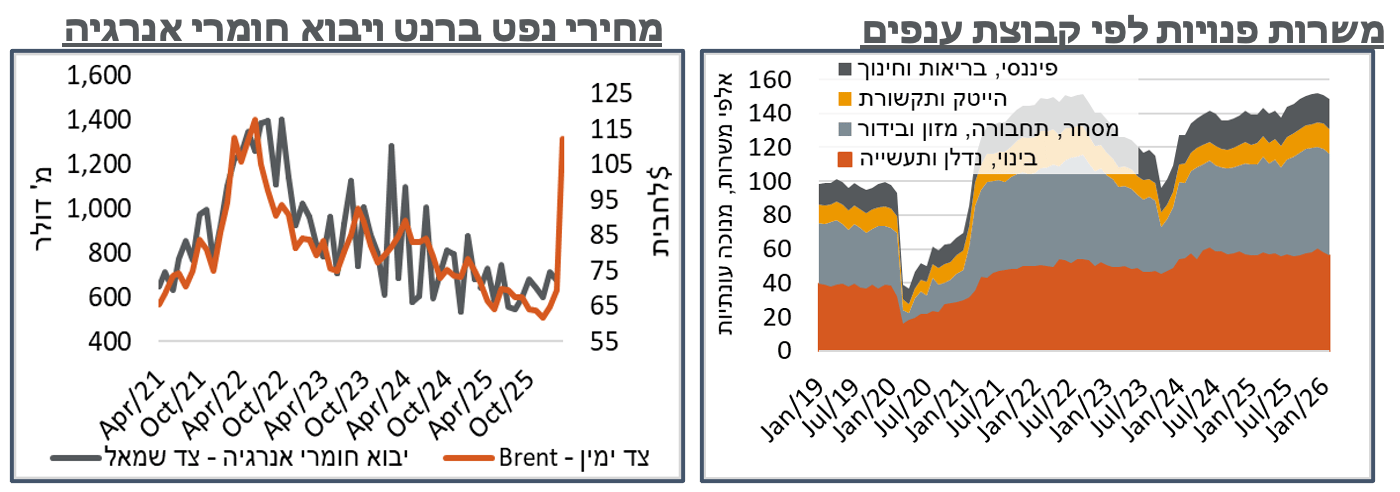

נתוני הפעילות המקומיים, בינתיים, ממשיכים להצביע על חזרה לשגרה של אחרי 'חרבות ברזל' ולפני 'שאגת הארי'. נתוני המשרות הפנויות הצביעו על ירידה נוספת של כ-1.7% במספר המשרות הפנויות, לכ-148 א'. הרבה מהירידה הייתה בענפי שכר נמוך יחסית, עם גריעה של כ-900 משרות מענפי התעשייה, עוד מספר דומה מפעילויות בנדל"ן ושירותים מקצועיים וקרוב ל-600 משרות בענפי אומנויות ובידור. ולהערכתנו, מדובר באיוש של משרות של משוחררים מהמערכת הצבאית.

גם בשלב הנוכחי, זה שם את מספר יחס המשרות הפנויות למובטל על סביבת 1.05. קרי, גבוה עדיין, ודיי אינפלציוני, היסטורית.

הגירעון המקומי במאזן הסחר זינק בפבר' בכ-700 מ' ד' ל-4,680 מ'' ד'. הגידול היה מאוזן יחסית בין היבוא ליצוא. מנגד עלייה של כ-320 מ' ד' ביבוא, אחרי גידול של מעל ל-700 מ' ד' בחודש שעבר היא חריגה לכשעצמה. להערכתנו, יש פה השפעה מהותית של התעשיות המקומיות. בפרט, היבוא של מכונות וציוד זינק בכ-330 מ' ד', לכ-1.2 מיליארד, לעומת ממוצע של כ-800 מ' ד' במהלך 2025, שגם הוא היה מוגבר יחסית, על רקע המלחמה. עוד תמכו בהיפותזה עלייה של כ-30 מ' ד' ביבוא מתכות אל ברזליות, לכ-130 מ' ד', שוב, חריגים היסטורית, ועלייה דומה של כ-27 מ' ד' ביבוא חומרי גלם לתעשיית המכונות, לכ-1.59 מיליארד ד' – גבוה בכ-16% מהממוצע של 2025.