יונתן כץ וכלכלני לידר שוקי הון

29/03/2026

הסיכון לתרחיש ההתשה מתחזק / קרדיט: אילוסטרציה – AI

הסיכון לתרחיש ההתשה מתחזק / קרדיט: אילוסטרציה – AIהמשק הישראלי מגלה עמידות בזמן המלחמה עם התאוששות בצריכה הפרטית בשבועיים האחרונים, אך המשך הלחימה יפגע בפעילות ויעלה את הגירעון.

השקל פוחת ב- 1.1% בשבוע האחרון מול סל המטבעות. המשך הלחימה תומכת בהיחלשות השקל.

בתרחיש אופטימי של סיום מהיר של העימות, אנו צופים צמיחה של 3.6% השנה עם גירעון של 5.5%.

חברת פיץ לא שינתה את הדירוג של ישראל ורואה סבירות לירידה בסיכון הגיאופוליטי.

בנק ישראל צפוי מחר להנמיך ציפיות להורדת ריבית השנה.

שוק האג"ח: קצב הנפקות האג"ח צפוי לעלות השנה על רקע חריגה בגירעון. כיוון התשואות יושפע מההתפתחויות של העימות. קיימת עדיפות לאפיקים הצמודים ככל והמלחמה נמשכת.

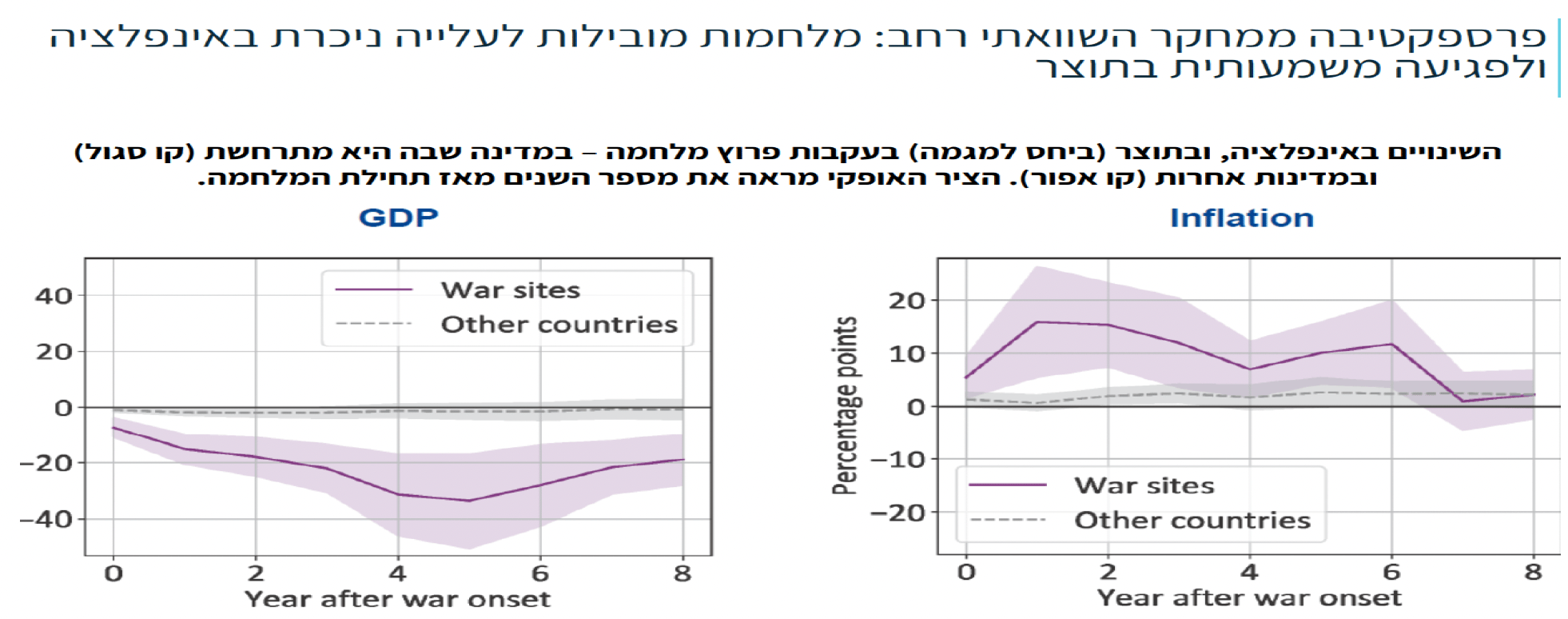

בנק ישראל מדגיש: מלחמות הן אינפלציוניות

בנק ישראל יותיר את הריבית מחר ללא שינוי.

הנימוקים ברורים: חשש להחמרה במגבלות בצד ההיצע בזמן מלחמה. שוק העבודה מתהדק עם גיוס מילואים, מחירי האנרגיה עולים, ומחירי הטיסות יעלו. האירועים גם תומכים בעלייה במחירי המזון (עלייה במחירי הדשנים).

ברקע, בנק ישראל פחות מרוצה ממסגרת תקציב 2026 יחסית לצעדי ריסון שבוצעו ב- 2025.

במסיבת העיתונאים עם הצגת דו"ח בנק ישראל, הנגיד הדגיש שתי נקודות חשובות:

1. מלחמות באופן כללי הן אינפלציוניות (השקף המצורף למטה היה השקף הראשון במצגת של הנגיד).

2. בנק ישראל שם דגש מיוחד על מצב שוק העבודה ורמת "ההידוק".