משה שלום, מנתח שווקים FUNDER

13/04/2026

מבט על מצב שוק הנפט הגלובלי והמסקנה היחידה הברורה לגבי סיום המשבר / קרדיט: אילוסטרציה – AI

מבט על מצב שוק הנפט הגלובלי והמסקנה היחידה הברורה לגבי סיום המשבר / קרדיט: אילוסטרציה – AIאחד מלקחי המלחמה בין איראן-ארה"ב-ישראל הוא שחייבים לקחת בחשבון גם את גורמי הכלכלה הגלובליים ולא רק את האינטרסים הספציפיים של המדינות המעורבות. למעשה, קשה שלא לתהות על העובדה שענייני הורמוז ו(גם האי חארג) לא היו נושאים שנידונו לעומק לפני ההתקפה המשולבת על מדינת הטרור.

והנה, בכל זאת, ארה"ב הגיעה למצב שבו היא נסחטת בגלל שהורמוז מתרגם למחיר חבית עולה => אינפלציה גלובלית ומחסור מיידי => משבר כלכלי ופיננסי שגם מביא לחששות בעולם האג"ח הממשלתי. איך זה שאלו מעורבים? אם גלגול טריליוני הדולר של האג"ח הממשלתי ייעשה בריבית גבוהה מדיי (שהיא פונקציה של ציפיית השוק לאינפלציה) תשלומי הריבית יהפכו להיות חלק קשה מנשוא בתקציבי המדינות.

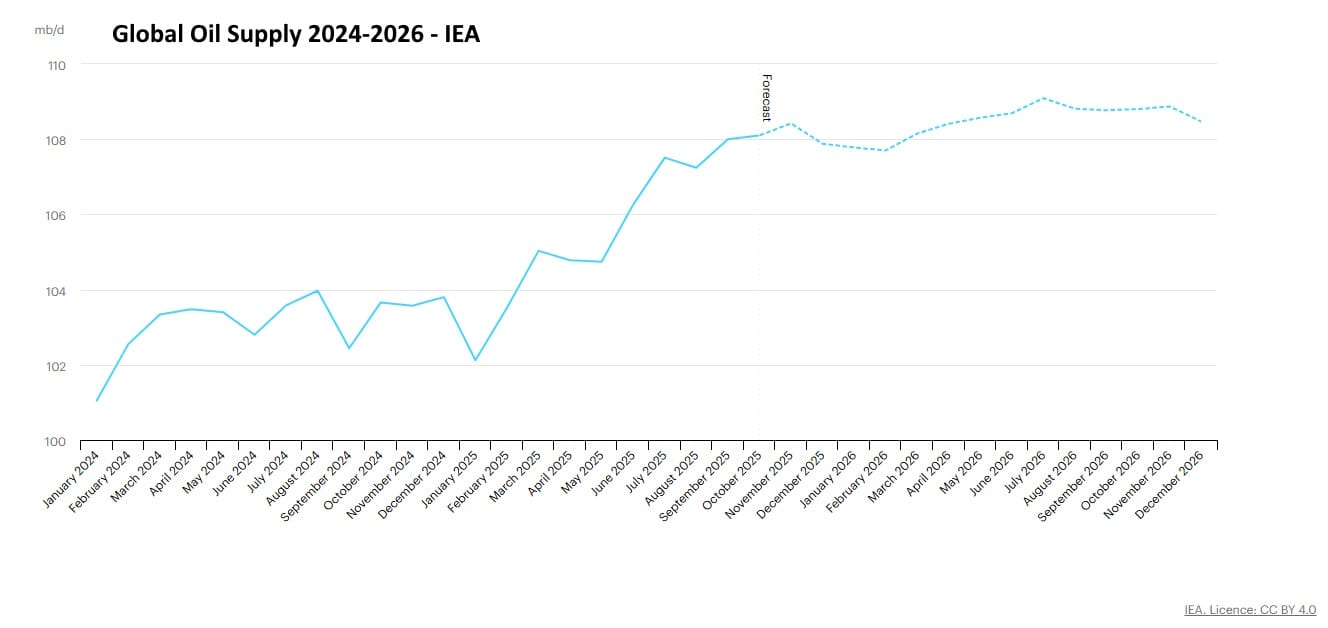

ולא מדובר רק בארה"ב אלא בכל מדינות העולם שיש בהן חוב-תוצר של מעל ה-90-100%. ישראל אינה כלולה כאן אבל כמעט כל העולם המערבי כן... אבל, רגע, מה היה המצב של ההיצע של הנפט הגלובלי לפני המלחמה? על פי התחזיות שנבנו ב-IEA (International Energy Agency) המצב היה צריך להיות ממש נהדר, ואף של עודף די גדול של ייצור והיצע. הנה הגרף מאותה סוכנות:

מן הגרף הזה אנו רואים עלייה דרמטית של ההיצע, מתחילת 2025, כאשר התחזית גדלה לאספקה של 108 מיליוני חביות ליום לשוק. מספר שבו היינו אמורים להישאר בהמשך כל שנת 2026. כל זה כאשר המלחמה עדין לא נלקחה בחשבון, ומצר הורמוז לא היה כלי המשחק של הסחיטה האיראנית. למעשה, על פי העקומה הזו היינו מצפים לירידה גדולה של המחיר מהאזור שבו היא עמד הרבה מאוד זמן, אזור ה-60-70$ לחבית.

הסיבה לצפי הזה שלנו נמצאת בעובדה הפשוטה שהיקף הביקוש לא השתנה כקצב הגידול בהיצע. למעשה, רוב העולם מציג האטה כלכלית ורק ארה"ב מצלחה להישאר בצמיחה קצת יותר טובה. אבל, אותה ירידה כמובן לא קרתה. זה לא קרה בגלל המלחמה, ובמקום הוזלה גדולה ראינו דווקא קפיצה אדירה של המחיר לאזור ה-100$ עם קפיצות קיצוניות לאזור ה-120$. וגם כאן נמצא את ההיגיון בהיצע: מיצר הורמוז מאפשר (או חוסם) כ-20% מן התפוקה העולמית.

ואם התחזיות של ה-IEA נכונים, זה מוריד את ההיצע מ-108 מיליוני חביות ל-86.4 מיליונים בלבד. גם אם נוסיף מקורות שונים חדשים נגיע לאזור ה-90 מיליון וזה ממש לא מספיק. מה גם שידועה האמרה הפשוטה והנכונה: המחיר הסופי של כל הצריכה נקבע, בכל רגע נתון, על ידי החביות האחרונות שנסחרות, וכמה הלקוחות מוכנים לשלם עבורן כאשר הם חייבים את הסחורה...

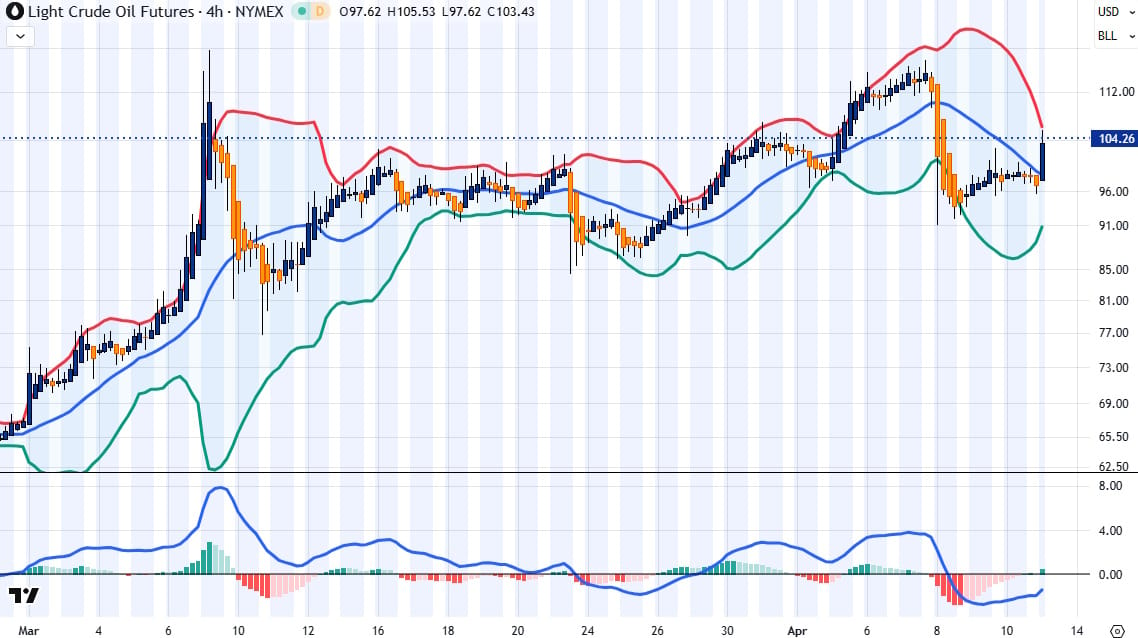

אותן חביות אחרונות נמכרו סביב 120$ בשיאי המשבר ורק זמני אופטימיות הצליחו להוריד את המחיר ל-100$. הנה גרף 4 שעות של הסחורה האמריקאית (WTI) בתקופה הארונה, כאשר על המחיר יש רצועות בולינגר עם 2 סטיות תקן מסביב לממוצע 20 של הסגירות:

על התמונה הזו ניתן לומר רק מילה אחת: תנודתיות! כאן נכנסת ההערה הבאה: אנרגיה (פוסילית או כל אנרגיה אחרת) היא תשומה חיונית לכולנו. מהרמה העליונה של המדינות, עבור צרכי המדינה והביטחון, ועד הפרט הממלא דלק למכוניתו או משתמש בחשמל לצרכיו השונים. לכן, לא רק שהמחיר הוא בעיה של אינפלציה, המהווה מס על פעילות הכלכלית, אלא שהתנודתיות הגדולה וחוסר הוודאות בתמחור של האנרגיה לחלק הממשלתי-עסקי של סביבתנו הוא חלק מזיק בצורה קשה במיוחד. תנודתיות כזו, ארוכת טווח, יכולה להביא לשיתוק של חלק מכובד מן הפעילות הכלכלית שעוד נותרה כמתפקדת.

חייבים להביא חזרה שגרה לשוק האנרגיה העולמי, ולא רק להוזיל את המחיר! ולכן, לא משנה מה תהיה התוצאה הסופית של המלחמה נגד איראן (שינו משטר או עמידה של הקיים) המצב הסופי יהיה חייב להכיל חלק אחד ברור: חופש תנועה ללא סייג במצר הורמוז. בינתיים, אנו לא רואים את התבנית לפתרון הבעיה הזו. מכיוון שהוא כרוך בפעילות קרקעית, הדברים קצת הסתבכו בצד האמריקאי והאיראנים סוחטים את הלימון עד הסוף. רק קואליציה אזורית-גלובלית יכולה לקחת התחייבות ולבצע את הפעילות הנדרשת לשיטור אזור השיט החופשי במים הבינלאומיים האלו.

האם קואליציה כזו תקום? כן, אבל. האבל זה נמצא כולו ביכולת הסבל של העולם. עד כמה המשבר הכלכלי שינבע ממחירים גבוהים, המלווים בתנודתיות גבוהה, יוכל להימשך ולגרום לשחיקה של העמים והממשלות? האם זה יגרום למשבר פיננסי גדול בפירמות? והאם זה יגיע עד כדי סכנה של חדלות פירעון בחלק מן האג"ח הממשלתי של המדינות השונות? השאלה הזו נשארה פתוחה כאשר בינתיים ארה"ב וישראל נשארות המדינות היחידות מול העריצות של האייטולות ומשמרות המהפכה. נקווה שזה ישתנה בקרוב, למרות שאירופה ממשיכה לאכזב, כרגיל, וקואליציית הציר (סין-רוסיה-קוראה הצפונית-טורקיה) עדיין מנסות לעזור לחברתן. אגב, זהירות גדולה נדרשת בשוקי ההון למרות שה-Rebound האחרון היה ממש מפתה...

לידיעת הקוראים:

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן– בין באופן כללי ובין בהתחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן.

במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. הכותב עשוי להימצא בניגוד עניינים. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.

אנחנו עושים מאמצים גדולים לאתר בעלי זכויות בצילומים, סרטונים, גרפים, או כל חומר מתפרסם אחר. יצירות שבעל זכות היוצרים בהן אינו ידוע, לא אותר, או לא הושג נעשה לפי סעיף 27א (תיקון מס' 5) תשע"ט 2019 ל"חוק זכויות יוצרים". אם זיהיתם צילום, סרטון, גרף, ואתם חושבים שאתם בעלי הזכויות עליהם, יש לפנות ל [email protected]. בכל מקרה והתוכן בכתבה מפר זכויות יוצרים שבבעלותך, מצאת שגיאה בכתבה או מאמר, או נתקלת בפרסומת לא ראויה? אנא דווח/י לנו לאימייל [email protected]