משה שלום, מנתח שווקים FUNDER

14/04/2026

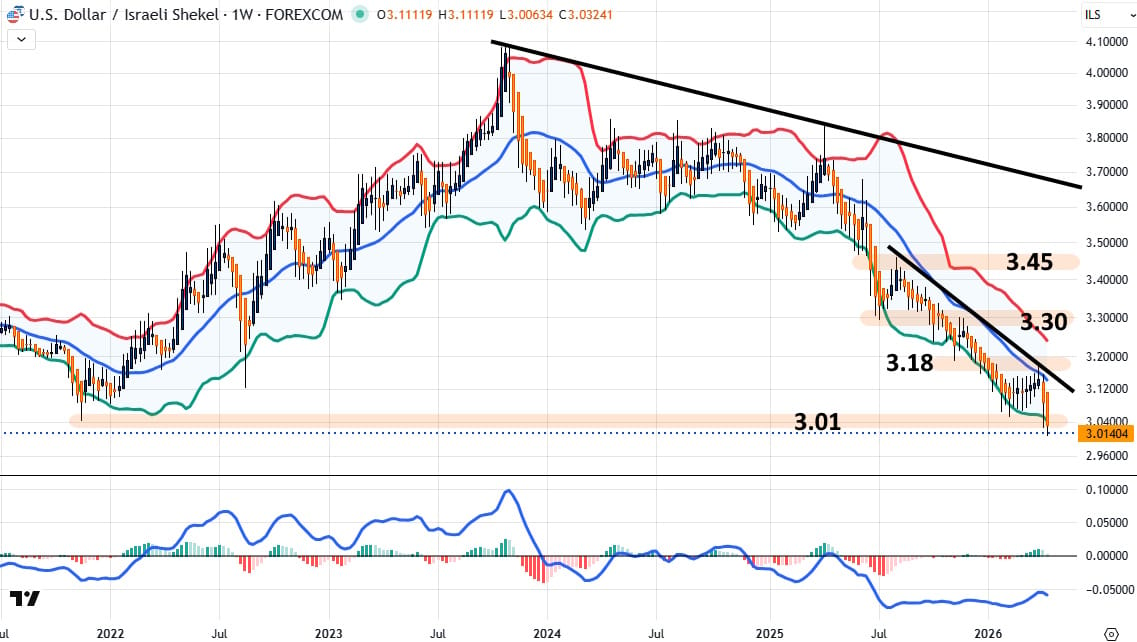

גרף השקל דולר - טריידינגוויו

גרף השקל דולר - טריידינגוויו ביום שלישי, ראינו עליות חדות במניות המקומיות, אחרי יום של ירידות לא פחות משמעותיות. העניין מבטא אופטימיות גדולה לגבי הגיאו-פוליטיקה של המזרח התיכון ובמיוחד לגבי סיום אפשרי קרוב של המלחמה בין איראן וארה"ב. מחירי הנפט יורדים, והמניות עולות גם בחו"ל, כאשר קיבלנו נתוני PPI אמריקאיים טובים בהרבה מהצפוי שמצביעים על אינפלציה נמוכה של יצרנים. כאמור, בחו"ל עולים אבל אצלנו, העוצמה גדולה מתמיד ומתבטאת בעוד גורם פיננסי משמעותי: קריסת הדולר-שקל. הנה גרף שבועי שלו:

כמו שניתן לראות, הוא קבע שפל רב שנתי חדש (מאז 2021), ועשה זאת בצורה מהירה מאוד אחרי שכבר ראינו אותו משתפר קרוב מאוד לאזור ה-3.18-3.20. הסיבות לנפילה החדה היום (14-04) יכולות להיות על בסיס האופטימיות הביטחונית אבל יש מיד מחשבה לגבי הייצוא הישראלי שפשוט נשחק בצורה קשה מן העניין הזה.

הנה מה שאומר מנכ"ל FUNDER, אודי אלוני, על כך:

“קצת לפני תחילת שנת 1994 ועד לקראת סוף שנת 1995 שער הדולר נע בתחום צר של בין 2.94 ועד 3.06 שקלים. חלק מהזמן, מאז, הוא גם נוהל תחת משטר של רצועת אלכסון. כיום, מעל ל-30 שנה אחרי, אנחנו חוזרים לתחום השערים הכול כך נמוך הנ״ל. אין ספק שבשנים הרבות שעברו המשק הישראלי עבר צמיחה גדולה בעיקר בתחום ההיי-טק, הגז והתעשייה הביטחונית שמניבה עודפי דולרים רבים.

עם זאת הכלכלה הישראלית נפגעת מאוד משער חליפין כל כך נמוך (בהינתן שגם היו תקופות של 4 שקלים לדולר ואף כמעט 5 שקלים לדולר בשיא). נראה כאילו הכלכלה הישראלית מתנהלת בלי ״אבא ואמא״ ושהיצואנים, ועובדיהם, ״לא נספרים״ בחלונות הגבוהים של מקבלי הנחלטות במדינה. אם באמת ראוי לו לשקל להיסחר במחיר כל כך גבוה (שער דולר ויורו נמוך) אזי ראוי גם שהמשק יזכה לריבית נמוכה, וכך ירוויח המשק תועלת מירבית מהסיטואציה.

אזכיר שהריבית על השקל גבוהה מהריבית על הדולר וזה מושך עוד יותר את הדולר המקומי מטה למרות שהציפיות לאינפלציה בישראל נמוכות מהציפיות לאינפלציה בארה״ב כך שהריבית הריאלית על השקל גבוה מהריבית הריאלית על הדולר. ״

מבט טכני נטו על המצב:

כרגע, זו סכין נופלת שאין שום סימן של שינוי לגבי המגמה היורדת שלה. כדי שהשחקנים הראשיים יוכלו לחשוב על שינוי מצב, הדולר-שקל חייב לבצע חזרה מעל 3.05 כצעד סמלי ראשון, ואז לפרוץ מעל הממוצע הנע 20 וקו המגמה הראשי היורד (בשחור). כרגע, אלו משימות קשות מנשוא, אם לא יקרה משהו (כמו שנאמר לעיל על ידי מנכ"ל פאנדר, אודי אלוני) מצד קובעי המדיניות שלנו ובמיוחד בנק ישראל. בהצלחה לכולם!

לידיעת הקוראים:

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן– בין באופן כללי ובין בהתחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן.

במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. הכותב עשוי להימצא בניגוד עניינים. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.

אנחנו עושים מאמצים גדולים לאתר בעלי זכויות בצילומים, סרטונים, גרפים, או כל חומר מתפרסם אחר. יצירות שבעל זכות היוצרים בהן אינו ידוע, לא אותר, או לא הושג נעשה לפי סעיף 27א (תיקון מס' 5) תשע"ט 2019 ל"חוק זכויות יוצרים". אם זיהיתם צילום, סרטון, גרף, ואתם חושבים שאתם בעלי הזכויות עליהם, יש לפנות ל [email protected]. בכל מקרה והתוכן בכתבה מפר זכויות יוצרים שבבעלותך, מצאת שגיאה בכתבה או מאמר, או נתקלת בפרסומת לא ראויה? אנא דווח/י לנו לאימייל [email protected]