יוני פנינג, אסטרטג ראשי חדר עסקאות, מזרחי־טפחות

19/04/2026

לקראת הורדת ריבית במאי? / קרדיט: אילוסטרציה – AI

לקראת הורדת ריבית במאי? / קרדיט: אילוסטרציה – AIתמצית

הדיווחים על הפסקת האש בלבנון, יחד עם פתיחה אפשרית של מיצרי הורמוז, הביאו להתמתנות מהותית בשער החליפין, כמו גם במחירי הנפט בעולם. בראייה מקומית, אנחנו רואים את ההשפעה הדפלציונית כמובהקת, אבל לא כזו שמצדיקה הקלות מוניטריות לכשעצמה. ועדיין, היא בהחלט מאפשרת אחת. וכשמוסיפים לזה את השפעות התיסוף על תחרותיות המשק בעולם, אנחנו כן רואים נקיטת מהלכים בשלב הזה כעקביים עם המדיניות ההיסטורית של בנק ישראל.

במקביל, פיתוח החסינות של המשק הישראלי לטיווח העורף באה לידי ביטוי גם בסנטימנט הצרכני, עם תגובה מוגבלת יחסית במרץ. יתרה מזאת, רואי הפוטנציאל לשיפור גיאופוליטי מתקבצים לכדי עלייה חדה ברצון לרכישת דירה, בקרוב.

נתוני ביצוע התקציב הצביעו על הכנסה חריגה במרץ, אשר ממתנת את הגירעון בשנה האחרונה אל שפל מאז כניסת השפעות המלחמה לתוקף. גם בניכוי זה, ההכנסות ממיסים בולטות לחיוב בראייה רוחבית. אבל כמובן שהעלייה בהוצאות לאחר העברת התקציב עשויה לשנות את התמונה.

בארה"ב, מדד המחירים ליצרן הצביע על עלייה מתונה יחסית, במרץ. השפעת מחירי האנרגיה כן בולטת במדד. אבל מעבר לזה, השפעות שניוניות מהאנרגיה, כמו שראינו ב-2022, הן מתונות מאוד בשלב הזה, בדגש על סעיפי התובלה.

במקביל, הייצור התעשייתי התמתן במהלך החודש. המגמה נותרת חיובית. אבל שיעור הניצולת הנמוך יחסית מרמז גם הוא על לחצים אינפלציוניים מתונים מענפי המוצרים.

בסין, הצמיחה עברה לקצב גבוה יחסית, במהלך הרבעון הראשון. זה מרשים במיוחד בהתחשב בהשפעות מגבלות אספקת האנרגיה מהמפרץ הפרסי במרץ. נתונים נוספים מצביעים על ייצור תעשייתי גבוה וביקושים מקומיים נמוכים, אשר מרמזים על המשך אינפלציה מקומית נמוכה.

מאקרו

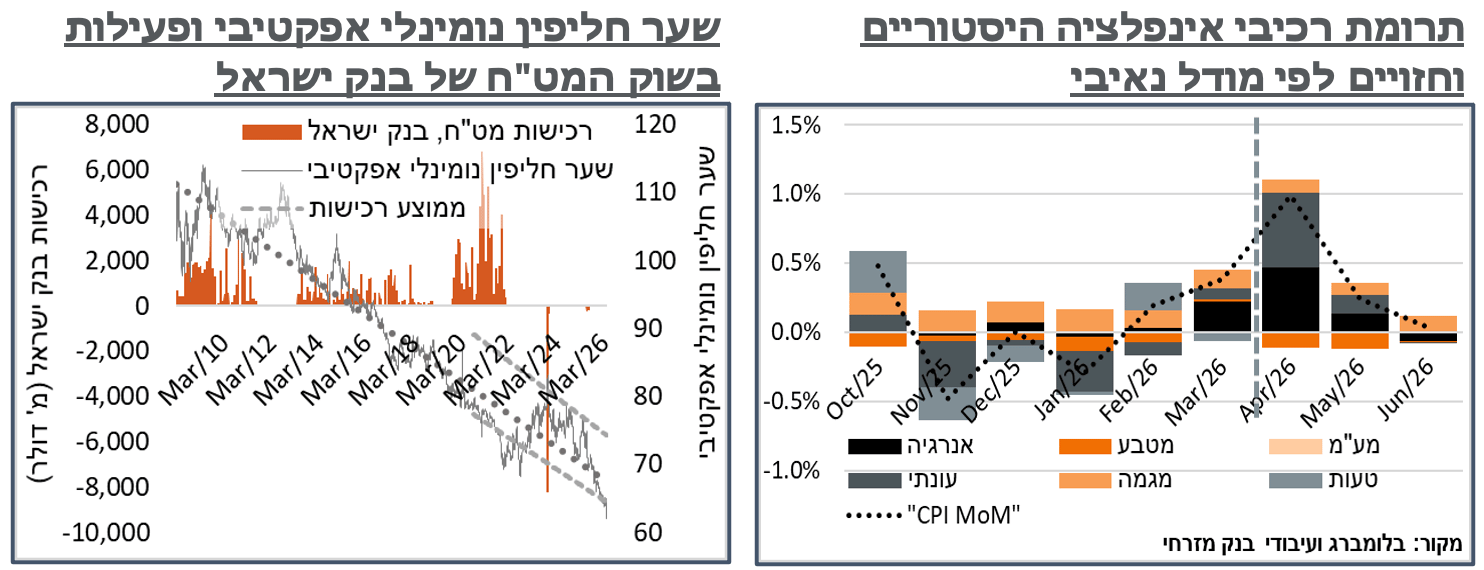

ישראל: הדיווחים על הפסקת האש בלבנון, יחד עם פתיחת מיצרי הורמוז, הביאו לתגובה מהותית בשווקים, עם השלכות בולטות על השוק המקומי, בייחוד בשלב הזה. מבחינת האינפלציה, המודל הנאיבי שלנו צופה קרוב ל-0.25% של התמתנות במדדים הקרובים, בעיקר אפריל-מאי, כתוצאה מהתיסוף. ההשפעה האנרגטית, מאידך, נותרת חיובית ברובה. בעיקר כמובן לקראת פרסום מדד אפריל, עם השפעה צולבת של כ-0.35% ממחירי הדלק בתחנה, מחד, ומעבר לזה תרומת מחירי הטיסות שיעלו גם בגלל סעיפי האנרגיה, בנוסף למגבלות ההיצע הרגילות, בסיוע העונתי של ביקושים מוגברים. אבל גם כאן, נעריך כי במידה מסוימת הציפיות החיוביות במודל הן תוצאה של מרווחי הזיקוק שעדיין לא התאימו את עצמם למחירי האנרגיה הנמוכים יותר. בפרט, מחיר חבית ברנט סגר את השבוע שעבר ברמה של 268 ₪, תיקון של סדר גודל של 60% מהעלייה במחיר הגולמי, שצפויה להביא לאותה תוספת של 0.35% מסעיף הדלק לבדו, במדד אפריל. אז אפשר להוריד פה, כאינדיקציה ראשונית כ-0.2% במדד מאי, מהכיוון הזה. נצפה שלכמות המיכליות שתעבור דרך הורמוז, בפועל, תהיה השפעה על זה, לכאן או לכאן, בהתאם להתפתחויות. אבל במחירים הנוכחיים אנחנו צופים תוואי של כ-1.8%-1.9% אינפלציה שנתית אחרי פרסום מדדי אפריל-מאי, קרי, מתחת אבל קרוב למרכז היעד. ועם פרסום מדד יוני, והשפעת הבסיס של "עם כלביא", נצפה לרדת לסביבות 1.6% - לא מלכודת נזילות או אפילו קרוב לזה. ועדיין, הרף הנמוך בטווח היעד של בנק ישראל הוא קרוב יותר, אל מול מדיניות מוניטרית אפקטיבית שהיא מצמצמת בהשוואה בינלאומית נוכחית.

עוד מבחינת שער החליפין, אנחנו ממשיכים לצפות שבנק ישראל יישם מדיניות דומה לזו של השנים האחרונות. קרי, הסתכלות על שער החליפין הנומינלי אפקטיבי, תוך כדי שמירה על תוואי תיסוף מוגבל, וניהול הסטיות מטווח זה בהתחשב ברמות האינפלציה.

במהלך 2021 ועד ינואר 2022, הזמן האחרון שבנק ישראל עדיין רכש דולרים, הוא עשה את זה בממוצע ברמה מתוספת של כ-4.5% לעומת שער החליפין הנומינלי-אפקטיבי. ראוי לשים כמה כוכביות על התקופה הזו, ובפרט העובדה שמדובר בתקופת אחר-קורונה, והאינפלציה הייתה נמוכה, עדיין, במהלכה. אבל גם בינואר 22' הבנק רכש כ-356 מ' ד'. שער החליפין הנומינלי אפקטיבי היה נמוך בכ-10% מהמגמה ארוכת הטווח בתחילת אותו החודש, ובכ-8% בסופו. אבל האינפלציה כבר הייתה דיי גבוהה בשלב הזה, בסביבות 2.4% (מדד נוב' 21') – 2.8% (מדד דצמ' 21'). ומעבר לזה, בלטו המשך העליות במחירי הנפט, כ-80$ לחבית ברנט בשלב ההוא, ועל הרקע הזה, בסמוך מאוד לכך ציפיות האינפלציה בשוק עלו מכ-2.5% אל מעל ל-3%.

על פי אומדננו כולל התיסוף בשקל ביום ו' אחרי הדיווח על עסקת לבנון-הורמוז, שער החליפין הנומינלי-אפקטיבי הנוכחי עומד על כ-62.1 נ' – כ-8% מתחת למגמה ארוכת הטווח. זה כמובן לא שפל בסטייה התיסופית מהמגמה, אבל נעיר כי בממוצע במהלך 21'-22', הרכישות התבצעו ככלל ברמות גבוהות יותר, ברמה הנמוכה בכ-4% בקירוב מהמגמה. קרי, כבר עכשיו אנחנו ברמה עקבית עם המשך רכישות מט"ח, מהבחינה הזו. מעבר לירידה כרגע באינפלציה השנתית, לאחר פרסום מדד מרץ. ומעבר לזה, הצפי להתמתנות נוספת בדגש על אפקט יוני. שוק ה-OTC הצביע בימים האחרונים, לאחר פרסום המדד על ציפיות לאינפלציה שנתית של כ-2%. ולהערכתנו נראה התמתנות משמעותית בציפיות בימים הקרובים, לאור שער המטבע ומחירי האנרגיה.

ציפיות הריבית המקומית ממשיכות לתמחר הסתברות מוגבלת בתוואי הורדות הריבית הצפוי. שוק ה-OTC צפה ביום ו' בצהריים הסתברות של כ-60% להורדת ריבית בהחלטה של סוף מאי, ועוד כ-60% נוספים לזו של יולי. שנה קדימה, הציפיות הן לכ-2.5 הורדות, קרי, ריבית אפקטיבית של כ-3.37%.

ראוי לציין כי אל מול זה, הציפיות בעולם עלו לאחרונה. הבנצ'מרק בארה"ב, לדוג', צופה כ-3.45% בעוד כשנה. והציפיות באירופה הן לכ-1.5 העלאות ריבית בלבד, קרי, ריבית אפקטיבית של כ-2.32%. על רקע זה, אנחנו עוברים, גם, לצפות להורדת ריבית בהחלטה הקרובה בסוף מאי. ונצפה ל-3 הורדות בשנה הקרובה, קרי, ריבית של 3.25%.

בצד הפעילות, הסנטימנט הצרכני המקומי מגיב כמובן ל-'שאגת הארי' במרץ. על פי נתוני הלמ"ס, מדד אמון הצרכנים איבד כ-2.3 נק', במהלך החודש, לרמה של 18.9- נ'. למרות הירידה, נציין כי מדובר בהשפעה מוגבלת יחסית, לעומת 'עם כלביא' כאשר המדד הגיע ל-26.7- נ', או שפל של 29.8- נ' בנוב' 24'.

עוד על זה, ככל הנראה שיעור לא מבוטל ממשקי הבית הוא דווקא אופטימי יותר לגבי העתיד, אולי על רקע ההשלכות הגיאופוליטיות של המבצע. ובכלל זה, סנטימנט הכוונה לביצוע רכישות גדולות בשנה הקרובה דווקא עלה בכ-1.5% נ', למאזן של 28.4- - שיא של ארבעה חודשים. ובפרט, מתוך זה בלטה עלייה לכ-5.2% מתוך המשיבים שרואים את זה סביר מאוד שירכשו בית או דירה למגורים בשנה הקרובה – שיא מאז מרץ 23'.

בנוסף, הרמה המתונה יחסית של פעילות במרחב הציבורי הביאה שוב לעלייה בשיעור החיסכון הנתפס של משקי הבית, עם 4.86% שרואים את עצמם כחוסכים הרבה – שיא של כשלושה חודשים, וככלל, מאזן חיסכון שנראה גבוה, אם כי לא חריג בראייה היסטורית.

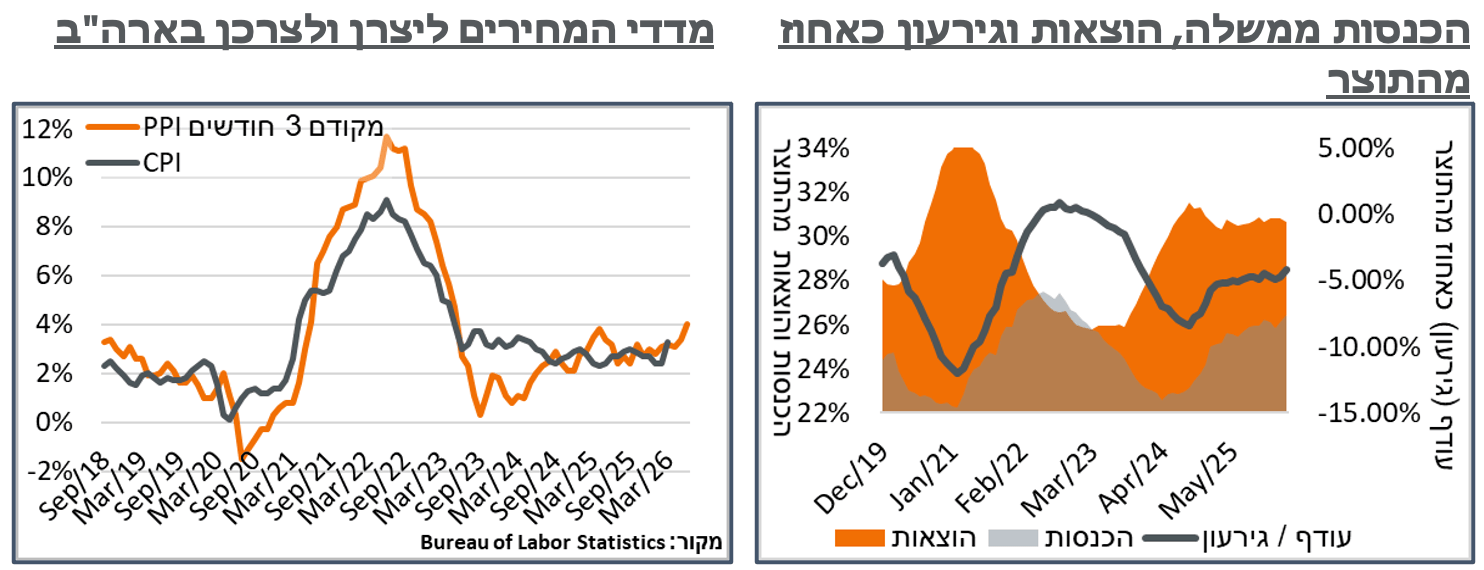

נתוני ביצוע התקציב הצביעו על התמתנות מהותית של כ-0.5% בגירעון במרץ, לרמה של כ-4.2% מהתוצר. הנתון הנוכחי מסמן למעשה את הגירעון המתון ביותר מאז ינואר 24', בסמוך לפריצת מלחמת 'חרבות ברזל'.

הכנסות המדינה היו כמובן הצד החריג הפעם, ברמה של 55.1 מיליארד ₪ - גידול של כ-23.6%, או כ-10.5 מיליארד ₪ מהשנה שעברה. קרי, בקירוב אותם 0.5% של התמנות בשיעור הגירעון מהתוצר ניתנים להסבר כך. האוצר ציין על זה כי "הכנסות אלו כוללות הכנסות חד פעמיות בגין מיסוי ממכירת חברות. מנגד, גידול בהחזרי המס לצד הקלות במיסוי בעקבות מלחמת "שאגת הארי" הובילו לירידה בהכנסות." ובפרט צוין כי "במרץ 2026 התקבלו בהכנסות מניכויים שני תשלומים בסכומים חריגים בסך של 8.7 מיליארד ש"ח" אשר יוחסו בתקשורת לעסקת Wiz. ככלל, המיסים הישירים עלו בכ-12% במהלך החודש, לעומת השנה שעברה. וגם בנטרול תשלומים חריגים ותשלומים שנדחו, על רקע 'שאגת הארי' האוצר אמד את העלייה בגביית המיסים הישירים בכ-12%. המיסים העקיפים ירדו בכ-2%. אבל על זה ציין האוצר כי "לפני חג הפסח התבצע תהליך שחרור מואץ של החזרי מע"מ על מנת להספיק לשחרר החזרים לפני החג והן על מנת להקל על העסקים בתקופת המלחמה."

במקביל, למרות השפעת המלחמה, צד ההוצאות נראה מתון יחסית, ברמה של 56.7 מיליארד ₪, לעומת 57.7 מיליארד בתקופה המקבילה בשנה שעברה. האוצר ציין כי רוב החודש ההוצאה בוצעה לפי מסגרת 1/12, עם התאמה ביומיים האחרונים, עם אישור התקציב. ונצפה לגידול משמעותי בחודשים הבאים.

נעיר כי סביר שקצב הגיוס המתון יותר של האוצר, במהלך אפריל, הוא תוצאה של אותה הכנסה חריגה. ועולה ספק אם יעד הגירעון של 5.1% עם אישור התקציב עדיין רלוונטי. ועדיין, אנחנו רואים את מרווחי ה-ASW של 15- - 20- נ"ב לאורך החלקים הארוכים של העקום כמתונים, לעומת זה.

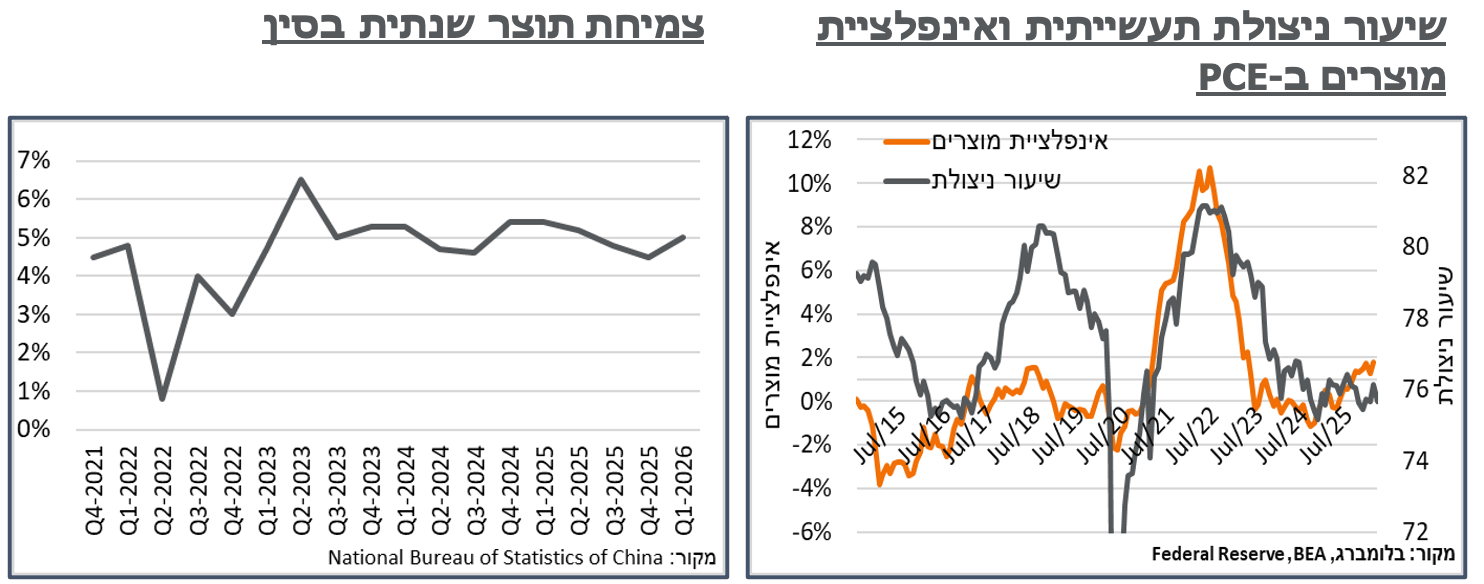

ארה"ב: למרות השפעת סעיפי האנרגיה, מדד המחירים ליצרן בארה"ב עלה בכ-0.5% בלבד, במהלך מרץ. נזכיר, זאת לעומת עלייה של 0.9% במדד המחירים לצרכן, במהלך החודש. סעיפי האנרגיה במדד המחירים ליצרן זינקו אמנם בכ-8.5% מהותיים מאוד. אבל מנגד, סעיפי המוצרים ללא מזון ואנרגיה עלו בכ-0.2%, כאשר מתוך זה סעיפי המזון ירדו בכ-0.3%, בדומה לרוח הפנים שבלטה בקטגוריה ב-CPI האחרון.

עוד בדומה ל-CPI, מחירי השירותים נותרו ללא שינוי במהלך החודש, וזאת למרות עלייה של 1.3% במחירי שירותי האחסנה והתחבורה, על רקע עליית מחירי הדלק. למרות שמדובר בתגובה ראשונית, אנחנו רואים את המידה המתונה של זה כמהותית וככזו המעידה על השפעות שניוניות מתונות מעליית מחירי האנרגיה.

על רקע השפעת הלחימה מול איראן, הייצור התעשייתי בארה"ב התמתן בכ-0.5% במרץ. מנגד, הנתון מגיע אחרי עלייה חריגה יחסית של 0.7% בפבר', כך שייתכן שמדובר בהשפעה חד פעמית. בראייה רבעונית הייצור התעשייתי גדל, עדיין, בכ-2.4%, במהלך הרבעון הראשון. נזכיר כי ככלל, מדדי מנהלי הרכש האחרונים למגזר התעשייה בארה"ב כן היו חיוביים באופן יחסי. ובמובן הזה, אנחנו רואים את המגמה החיובית ארוכת הטווח בייצור כמייצגת יותר, ונצפה להתאוששות בנתוני הייצור, בהמשך.

למרות מחירי הנפט הגבוהים, עיקר הירידה בפעילות במהלך החודש נבעה ממקטע האנרגיה, ובכלל זה בלטה ירידה של כ-2.4% בפעילות קידוחי נפט וגז, לאחר עלייה של 0.6%, בפבר'. כנ"ל, גם מחירי אנרגיה צרכניים ירדו בכ-2.1%, אחרי עלייה של 2.3% בפבר'.

על רקע הנתונים, גם שיעור הניצולת התעשייתית עמדה על רמת 75.7% - ירידה של כ-0.5% לעומת פבר'. אבל רמה דומה מאוד לזו של ינואר. וככלל, קרוב לרמות השפל של תקופת הלאחר-קורונה. נוסיף כי שיעור ניצולת, כאמור, עקבי ככלל עם רמות נמוכות יחסית של אינפלציית מוצרים. ובכל מקרה, השפעת המכסים על התעשייה האמריקאית בולטת פה בהיעדרה.

סין: לאחר ירידה ברבעונים הקודמים, התוצר בסין רשם התאוששות מרשימה לקצב צמיחה שנתי של 5.0%, במהלך הרבעון הראשון – שיא של שלושה רבעונים. ספציפית, נתוני הרבעון הראשון עצמו ביטאו צמיחה מרשימה של 1.3% מהרבעון הרביעי של 25', למרות השפעות סגירת המצרים, ועליית מחירי האנרגיה שבאה בעקבותיה.

במקביל לפרסום, נתוני מרץ של הלשכה הסינית לסטטיסטיקה המשיכו להדגיש כי רוב הצמיחה במדינה מגיעה מביקושים חיצוניים, כאשר הייצור התעשייתי הצביע על עלייה מרשימה מאוד של 5.7%, במהלך מרץ, לעומת השנה שעברה, אשר השלימו לגידול של כ-6.1% במהלך הרבעון הראשון, לעומת 2025.

מנגד, הביקושים המקומיים ממשיכים להצביע על מתינות יחסית, עם עלייה שנתית של 1.7% בלבד, וגם זה במונחים נומינליים. וכמובן שהנתונים מתיישבים עם האינפלציה הנמוכה, עדיין, במדינה.