כלכלני הפועלים

19/04/2026

השקל עם קידומת 2 / קרדיט: אילוסטרציה – AI

השקל עם קידומת 2 / קרדיט: אילוסטרציה – AIהשווקים הפיננסיים כבר מגלמים שתי הפחתות ריבית בישראל עוד השנה לרמה של 3.5%.

אנו נוטים להעריך שעל אף שקיימים גורמים שתומכים באינפלציה גבוהה כמו הגירעון הצפוי בתקציב ושוק העבודה ההדוק, עליות המחירים יהיו בעיקר בטווח הקצר, ובמהלך חודשי הקיץ נראה את הציפיות לאינפלציה שבות לרדת לרמה מתחת למרכז היעד של בנק ישראל בין השאר על רקע הייסוף.

עדכנו את תחזית האינפלציה לשנה קדימה לשיעור של 2.1%.

ישראל

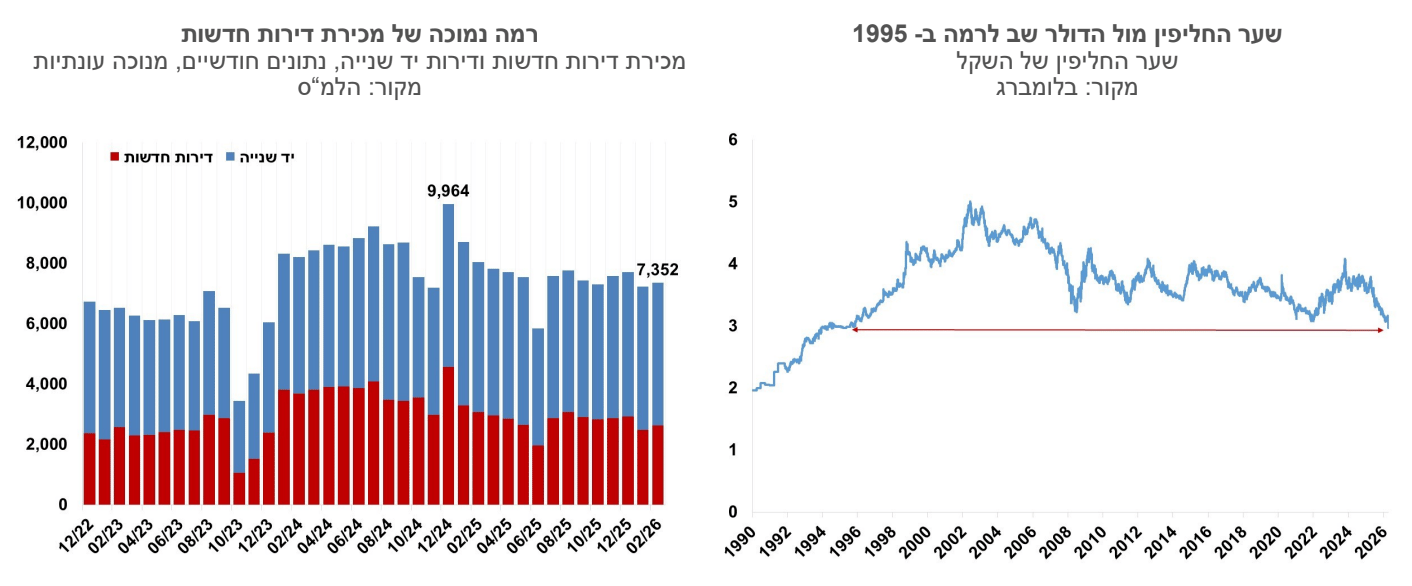

הפסקת האש הורחבה בשבוע החולף גם ללבנון, אך מנגד ההתפתחויות האחרונות מעלות סימן שאלה באשר להיתכנות להגעה להסכם עם איראן לקראת פקיעת הדד ליין השבוע. השקל שבר בשבוע האחרון שיא של 31 שנים כשירד מתחת לשער של שלושה שקלים לדולר. בשנה האחרונה השקל התחזק בכ-19% מול הדולר. התחזקות השקל, כשברקע מערכה מול איראן ולבנון, ועלייה בגירעון התקציבי, היא אירוע שקשה להסביר אותו מבחינת הטיימינג. העודף בחשבון הסחורות והשירותים של ישראל הוא די קבוע בשלוש השנים האחרונות במונחים דולריים – קצת יותר מ-13 מיליארד דולר בשנה, כך שזה לא מסביר את הפריצה בשנה האחרונה. ישראל הפכה ליעד אטרקטיבי להשקעות זרות – השקעות ישירות ובניירות ערך. אקזיטים גדולים כמו זה של וויז שנמכרה לגוגל ב-32 מיליארד דולר, או סייברארק שנמכרה לפאלו-אלטו ב-25 מיליארד, מתורגמים בחלקם להמרות למט"ח ולוחצים את השקל להתחזקות. נוסיף לזה תחושת FOMO של משקיעים זרים, שפספסו את הזינוק בשוקי המניות כאן לאחר הפסקת האש בעזה, ועתה רואים סיכוי לשינוי גיאופוליטי אזורי אותו הם לא רוצים להחמיץ. בעבר ראינו שבנק ישראל התערב בתקופות שאופיינו בייסוף מהיר, זאת תחת ההערכה שייסוף מהיר מדי עשוי לנבוע מאיזה כשל בשווקים שגורם למשקיעים ישראלים בעיקר להטות את השקעותיהם לישראל – לדוגמה משבר פיננסי גלובלי או קורונה. קל יותר להצדיק התערבות גם כשכלי הריבית כבר מיצה את עצמו וכשהאינפלציה נמצאת מתחת ליעד. במצב הנוכחי, קשה להגיד שציפיות לשינויים גיאופוליטיים מהוות כשל שוק, האינפלציה נמצאת סביב מרכז היעד וכלי הריבית עדיין לא מיצה עצמו. אנו מעריכים לכן שבנק ישראל יעדיף לא להתערב בשוק המט"ח, אבל הסיטואציה נתונה לפרשנות.

נגיד בנק ישראל, אמיר ירון, אמר בראיון לבלומברג, שתחזית הצמיחה לשנה זו תשתפר אם הפסקת האש תחזיק מעמד. התחזית לצמיחה הונמכה בסוף מרץ לשיעור של 3.8% תחת הנחה שהמערכה תימשך עד סוף אפריל. להערכתנו, הרבה תלוי במידת הפגיעה שתימדד ברבעון הראשון של השנה – בניגוד למערכה בשנה שעברה שהייתה קצרה והשביתה חלקים נרחבים במשק, מערכה זו ארכה כארבעים יום, עם פגיעה מתונה יותר. אנו סבורים כי הפסקת האש היא תנאי מחייב לשיפור בתחזית הצמיחה, אך הוא אינו מספיק – נדרשת צמיחה מהירה מאוד במחצית השנייה של השנה בכדי לפצות על אותם ארבעים יום, והנסיבות השנה שונות מאלו של שנה שעברה.

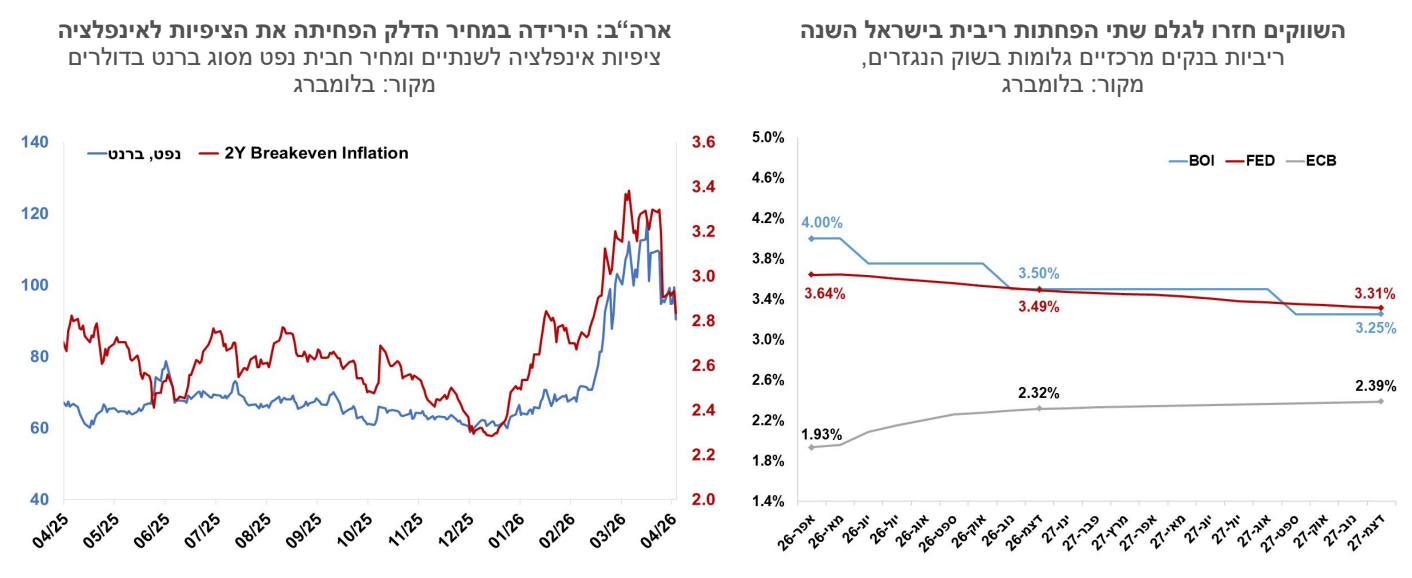

הנגיד גם החזיר לשולחן את האפשרות להפחתות ריבית. האינפלציה לדבריו מושפעת ממחירי האנרגיה, אך החוזים העתידיים מראים ירידה במחירי הנפט, כך שהאינפלציה יכולה לרדת שוב לרמה של 2% בסוף השנה, וזה יאפשר בין הפחתה אחת לשתיים בריבית. למעשה השווקים הפיננסיים כבר מגלמים לגמרי את התרחיש הזה והם מגלמים שתי הפחתות ריבית עוד השנה לרמה של 3.5%.

מדד המחירים לצרכן לחודש מרץ 2026 עלה ב-0.4%, נמוך במעט מהתחזית שלנו שעמדה על 0.5%. בשנים-עשר החודשים האחרונים המדד עלה ב-1.9%, בדומה למרכז יעד האינפלציה של בנק ישראל. החששות מגל של עליות מחירים בעולם בשל עליית מחירי האנרגיה התמתנו מעט לאחר הפסקת האש, וירידת מחיר הנפט והגז הטבעי. השפעת מחירי האנרגיה על האינפלציה בישראל היא פחותה ביחס לאירופה ואסיה, זאת לאור ההתבססות על גז טבעי להפקת חשמל. קיימים גורמים נוספים שמעלים את הסיכון לאינפלציה בטווח הקצר: מחירי הטיסות, צפויים להיות גבוהים לקראת הקיץ בשל הימנעות של חלק מחברות טיסה זרות מחזרה לישראל. עלייה במחירי שכר דירה של דירות עם ממ“ד יקוזזו בירידה במחירי השכירות של דירות ללא ממ“ד, אולם בטווח הזמן הקרוב הם יעלו את האינפלציה. מחירי אירוח בארץ צפויים להיות מושפעים מהתייקרות האלטרנטיבה של חופשה בחו“ל. הפגיעה בתשתיות הפקת הנפט באזור המפרץ צפויה להותיר את המחירים גבוהים יחסית בחודשים הקרובים. החוזים צופים שמחיר הנפט יוותר ברמה של מעל 80 דולר במהלך השנה הקרובה. את ההשפעה האינפלציונית של עליית מחירי הנפט וסחורות אחרות, וכן עליית מחירי הטיסות מקזז במידת מה הייסוף החד בשער החליפין של השקל שירד השבוע מתחת לרמה של 3 שקלים לדולר.

אנו נוטים להעריך שעל אף שקיימים גורמים שתומכים באינפלציה גבוהה כמו הגירעון הצפוי בתקציב ושוק העבודה ההדוק, עליות המחירים יהיו בעיקר בטווח הקצר, ובמהלך חודשי הקיץ נראה את הציפיות לאינפלציה שבות לרדת לרמה שמתחת למרכז היעד של בנק ישראל, בין השאר על רקע הייסוף. עדכנו את תחזית האינפלציה לשנה קדימה לשיעור של 2.1%. תחזית חודש אפריל עודכנה לעלייה בשיעור של 1.3%, זאת בעיקר בשל הזינוק במחיר הדלק.

הציבור עדיין יושב על הגדר ולא רוכש דירות – 2.6 אלף דירות חדשות נמכרו בחודש פברואר השנה (בניכוי עונתיות), נתון נמוך שתרם לעלייה במלאי הדירות הלא מכורות לשיא של 85.8 אלף יחידות. הלמ"ס מדדה בסקר האחרון ירידת מחירים חודשית קלה של 0.1%. בהשוואה לחודש המקביל אשתקד מחירי הדירות ירדו ב-1.7%. מחירי הדירות החדשות ירדו החודש ב 0.3%, ובשנה האחרונה מחירי הדירות החדשות ירדו ב-3.9%.

גלובלי

השווקים הפיננסיים קיבלו זריקת עידוד מפתיחת מיצרי הורמוז, אם כי בסוף השבוע המו"מ שוב עלה על שרטון ואיראן הגבילה שוב את המעבר במיצר. שוקי המניות בעולם סיימו את השבוע במגמה חיובית, מדדי המניות העיקריים בארה"ב רשמו שיאים חדשים ובמקביל נרשמה ירידה נוספת במחירי הנפט ומחיר חבית נפט מסוג ברנט ירד לרמה של 90 דולר, על רקע ציפייה להסכם חלקי בין ארה״ב לאיראן בארה"ב. מדד הנאסד"ק עלה ב-6.8% ומדד ה-S&P 500 עלה ב-4.5%. גם באירופה ובאסיה נרשמו עליות שערים, אם כי מתונות יותר. מדד היורוסטוקס 50 עלה ב-2.2%, מדד הקאק בצרפת עלה ב-2.0% ומדד הדאקס בגרמניה עלה ב-3.8%. בסין מדד שנחאי עלה ב-1.6%, ביפן מדד הניקיי עלה ב-2.7%, בהודו מדד הניפטי עלה ב-1.3%, ואילו מדד הקוספי בקוריאה עלה בשיעור חד יותר של 6.0%.

הירידה החדה במחירי הנפט בשבועות האחרונים הביאה לירידה בציפיות האינפלציה משוק ההון, ומשקפת הקלה בלחצי המחירים הגלובליים. בעולם נרשמה התמתנות בציפיות האינפלציה בטווח הקצר, ובארה״ב בלטה ירידה חדה בציפיות האינפלציה לשנתיים – מכ-3.4% לכ-2.2% – על רקע הערכה שהשפעת זעזוע המחירים האחרון תהיה זמנית.

קרן המטבע עדכנה בשבוע שעבר את תחזית הצמיחה העולמית ל-2026 כלפי מטה, בעיקר בשל השפעות המלחמה במזרח התיכון, כאשר הפגיעה בולטת במיוחד בכלכלות הרגישות למחירי אנרגיה. הפחתת התחזיות בתרחיש הבסיס, ואפילו בתרחישים השליליים, רחוקה מלשקף תרחישי סטגפלציה, אליהם נקלעה הכלכלה העולמית בעבר. זה נובע במידה רבה מירידה במשקל של האנרגיה בכלכלה העולמית. ככל שהכלכלה מפותחת יותר, משקל השירותים בה גדל, והיא פחות מבוססת על אנרגיה. בהשוואה לינואר, התחזית לצמיחה העולמית ב- 2026 הופחתה ב-0.2 נקודות אחוז (מ-3.3% ל-3.1%). בגוש האירו ובבריטניה נרשמו ירידות חדות יותר בתחזית הצמיחה (עודכנה ל- 1.1% ו-0.8% בהתאמה) בשל חשיפה לאנרגיה, בארה״ב ההורדה מתונה והצמיחה נותרת יחסית חזקה (2.3%), ובסין הפגיעה בצמיחה (עודכנה ל-4.4%) מוגבלת יותר הודות לתמיכה ממשלתית. בקרן המטבע ציינו שהעלייה במחירי הנפט צפויה לעכב זמנית את הירידה בסביבת האינפלציה בעולם, והמשך או התרחבות הלחימה עלולים להביא להידוק מוניטרי ממושך ולהאטה עמוקה יותר בכלכלה העולמית.

בארה"ב נרשמה מגמה מעורבת באינדיקטורים הכלכליים, אך מדדי האמון רשמו עלייה. נתוני הייצור התעשייתי לחודש מרץ ירדו ב- 0.5% לעומת צפי היה לעלייה של 0.1%. מספר דרישות דמי אבטלה ראשוניות ירד מעט בשבוע האחרון לרמה של 207 אלף, נתון שגם מעט נמוך מהממוצע השבועי של החודש האחרון שעמד על 210 אלף, אך מספר דרישות דמי אבטלה מתמשכות עלה מעט ל-1.82 מיליון. מנגד, מדד האמפייר לפעילות התעשייה עלה בחודש האחרון בכ-11 נקודות.

נדל"ן ארה"ב: ירידה נוספת בעסקאות. קצב מכירות הבתים הקיימים בארה״ב ירד במרץ בשיעור חד מהצפוי, כאשר המכירות הפתיעו לשלילה עם ירידה של 3.6% לקצב שנתי של 3.98 מיליון יחידות – הרמה הנמוכה ביותר מזה תשעה חודשים ונמוכה מהתחזית החציונית. בין הגורמים לירידה בעסקאות בולטת העלייה החדה בריביות המשכנתא מאז פרוץ העימות בתחילת מרץ, כאשר ריבית משכנתא ל-30 שנה עלתה מרמה של כ-6.1% לכ-6.5%, מה שהכביד עוד יותר על כושר הקנייה של משקי הבית. בהתאם לכך, מדד NAHB לאמון הקבלנים ירד באפריל בארבע נקודות לרמה נמוכה יחסית היסטורית, ומאותת על המשך חולשה בפעילות בענף גם בחודשים הקרובים.

עלייה במדד המחירים ליצרן בארה"ב במרץ, אם כי בקצב נמוך מהציפיות. מדד ה-PPI בארה״ב עלה במרץ ב-0.5%, מתחת לצפי לעלייה של 1.1%, והקצב השנתי עלה ל- 4.0% מ-3.4%. המדד ללא מזון ואנרגיה עלה ב-0.2%, גם הוא פחות מהצפי לעלייה של 0.4%, וב-12 החודשים האחרונים הקצב השנתי נותר ברמה של 3.8%.

ירידה קלה בתשואות האג"ח הממשלתיות בארה"ב ועלייה בציפיות להורדת ריבית עוד השנה. תשואת אג"ח ממשלת ארה"ב לעשר שנים ירדה בשבוע האחרון לרמה של 4.25%, התשואה לחמש שנים ירדה לרמה של 3.85% והתשואה לשנתיים ירדה מרמה של 3.80% ל- 3.71%. הציפיות להפחתת ריבית בארה"ב עלו מעט בשבוע האחרון, ושוק ההון מתמחר כעת הפחתה של 0.25% לרמה של 3.5 בדצמבר 2026 בהסתברות של כ-60% לעומת 25% לפני שבוע.

גוש האירו - האינפלציה בגוש האירו במרץ הייתה גבוהה מעט מההערכה הראשונית, בין היתר על רקע המלחמה באיראן והעלייה בעלויות האנרגיה. מדד המחירים לצרכן עלה ב-1.3%, קצת יותר מהאומדן הראשוני שעמד על 1.2%, וברמה שנתית האינפלציה עלה ל-2.6% לעומת רמה של 1.9% בחודש פברואר. אינפלציית הליבה עלתה ב-12 החודשים האחרונים ב-2.3% ירידה קלה לעומת רמה של 2.4% בחודש הקודם. שוק ההון מוסיף לתמחר העלאות בריבית ה-ECB בשנה הקרובה אך הצפי התמתן להעלאה אחת או שתיים עד סוף השנה לעומת צפי לשתיים עד שלוש העלאות ריבית לפני שבוע. ההערכות הן שה-ECB יותיר את הריבית ללא שינוי בהחלטה הקרובה בסוף אפריל.

סין - פתיחה חזקה ל-2026. קצב הצמיחה ברבעון הראשון האיץ ל-5.0% (רבעון לעומת מקבילו אשתקד), נתון גבוה מהציפיות, בעיקר הודות ליצוא חזק ולהשקעות ממשלתיות בענפים אסטרטגיים, אשר יותר מאשר קיזזו את החולשה המתמשכת בצריכה הפרטית ובמגזר הנדל״ן. הייצור התעשייתי צמח ב-5.7% במרץ, גם מעבר לציפיות, בהובלת ענפי ההייטק, אך קצב הגידול ביצוא התמתן במרץ ל-2.5% על רקע אי-הוודאות הגלובלית והשלכות המלחמה במזרח התיכון.