עמית י.

20/04/2026

עונת הדוחות בוול סטריט / קרדיט: אילוסטרציה – AI

עונת הדוחות בוול סטריט / קרדיט: אילוסטרציה – AIעונת הדוחות יצאה לדרך בדיוק בתקופה שבה השווקים צריכים יותר תחושת בטחון. בשבוע הקרוב, שורה של חברות גדולות עומדות לפרסם תוצאות, החל מחברות טכנולוגיה כמו IBM ואינטל, ועד ענקיות תעשייה כמוGE , בואינג ו-M3. והשאלה היא האם הדוחות יצליחו לשפר את סנטימנט המשקיעים, או שיחשפו עד כמה המצב מורכב.

הרקע לא פשוט. מדד S&P 500 סיים את הרבעון האחרון בירידה החדה ביותר מאז 2022, בין היתר בגלל עליית מחירי הנפט על רקע המתיחות עם איראן, מה שהצית מחדש חששות אינפלציוניים. כלומר, החברות מגיעות לדוחות כשהציפיות לא בשמיים, ואי אפשר לפספס את זה שהלחץ מורגש.

מצד אחד, יש כמה גורמים שיכולים לתמוך בתוצאות. הטבות מס חדשות, לצד דולר חלש יותר, עשויות לשפר את השורה התחתונה של חברות אמריקאיות, במיוחד כאלה שמוכרות הרבה מחוץ לארה״ב. בסך הכול, התחזיות מדברות על עלייה של כ־12% ברווחי חברות ה־S&P 500 לעומת השנה שעברה. זה אולי נשמע טוב, אבל בפועל מדובר בקצב הצמיחה החלש ביותר כמעט בשנה האחרונה.

ואם מסתכלים לעומק, התמונה אפילו פחות מרשימה. כשמוציאים את מגזר הטכנולוגיה מהמשוואה, הצמיחה הצפויה יורדת לכ־3% בלבד, וזה נתון שלא ראינו כבר כשנתיים. במילים אחרות, בלי הטכנולוגיה, שאר השוק די מתקשה לייצר צמיחה משמעותית.

אבל יש גם צד אופטימי. היסטורית, החברות נוטות להפתיע לטובה. ב־37 מתוך 40 הרבעונים האחרונים, חברות ה־S&P 500 הצליחו להכות את תחזיות האנליסטים. אם הדפוס הזה יימשך, ייתכן שהצמיחה בפועל תהיה קרובה יותר ל־18% וזו כבר תוצאה הרבה יותר מרשימה.

ובכל זאת, זה לא היה רבעון רגיל. מחירי האנרגיה קפצו, אי־הוודאות סביב המכסים חזרה לכותרות, והפחד מהשפעת הבינה המלאכותית על מודלים עסקיים התחיל לחלחל. לכן, עונת הדוחות הזו מרגישה יותר כמו מבחן אמיתי.

מי מרוויח ומי נפגע?

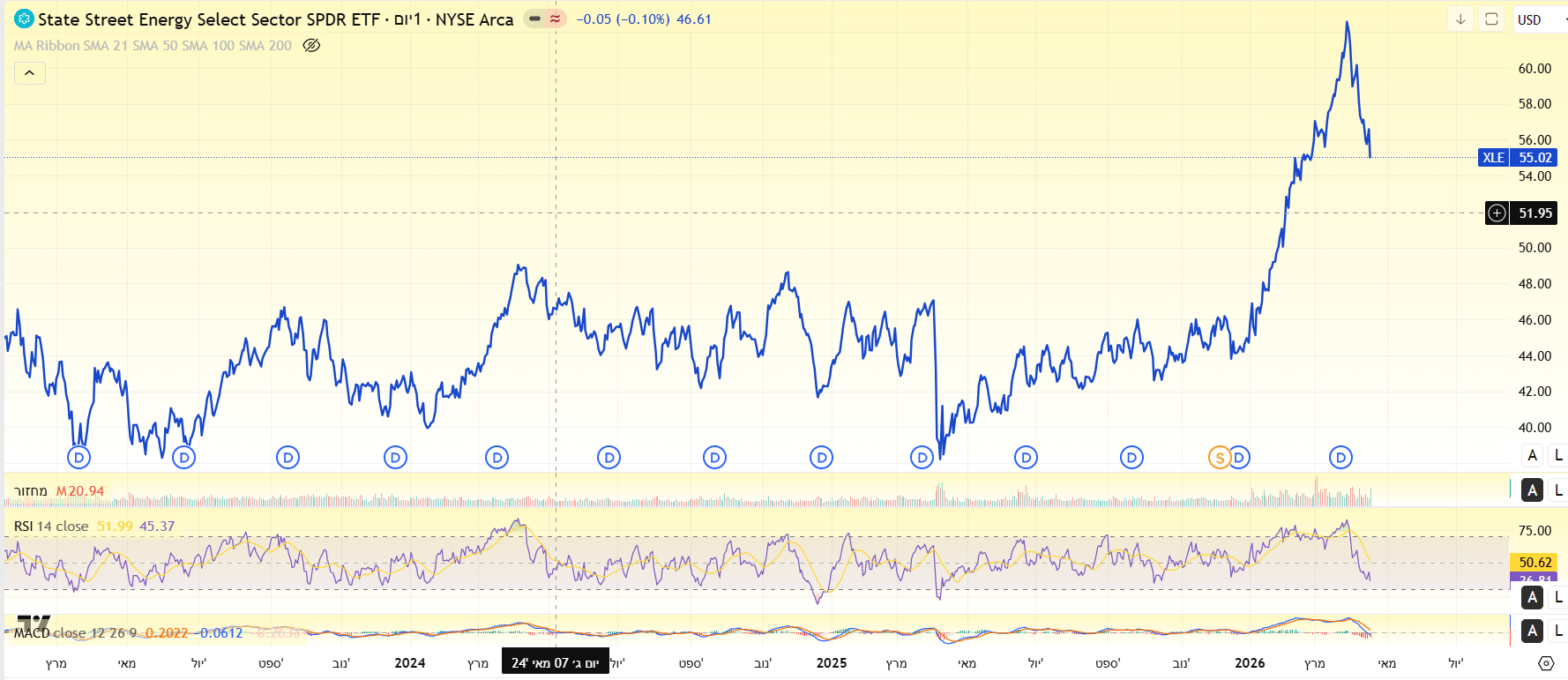

מי שכן מרוויח מהמצב הוא מגזר האנרגיה. בזמן שרוב השוק חוו קושי, כמובן שחברות הנפט והגז דווקא הרוויחו מהעלייה במחירים. לפני המלחמה, הציפיות היו לירידה של כ־8.5% ברווחים שלהן, אבל עכשיו התחזיות התהפכו, ומדברים על עלייה של כמעט 8%. מצד שני, מה שטוב לחברות האנרגיה פחות טוב כמעט לכל השאר פשוט כי המחירים הגבוהים של האנרגיה מעלים עלויות, במיוחד לחברות תעשייה שתלויות בדלק להפעלת מפעלים והובלה. לכן, הדוחות של חברות כמו בואינג ו־GE יקבלו תשומת לב מיוחדת פשוט כי הן נמצאות ממש בקו האש של עלויות האנרגיה.

מגזר הטכנולוגיה, לעומת זאת, נמצא בסיפור משלו. בתקופה האחרונה משקיעים התרחקו ממנו, בין היתר בגלל החשש שבינה מלאכותית תשבש מודלים עסקיים קיימים. אבל עכשיו, כשהתמחור ירד והציפיות התמתנו, יש למגזר הזדמנות לחזור להוביל את השוק...בתנאי שהתוצאות באמת יספקו את הסחורה.

גרף מגזר האנרגיה באינטרוול יומי מאת TradingView

עוד גורם שמרחף מעל השוק

מעבר לדוחות עצמם, יש נושא נוסף שמעסיק את המשקיעים: מדיניות הסחר. התוקף של המכס הגלובלי של 10% שהטילה ארה״ב אמור לפוג ביולי, והשווקים מנסים להבין מה יקרה אחר כך. כל רמז מצד החברות לגבי השפעת המכסים או התחזיות קדימה יכול להשפיע משמעותית על הסנטימנט.

למה זה חשוב עכשיו?

כי מאחורי הקלעים, הבנקים דווקא חוגגים. ג’יי.פי מורגן, סיטיגרופ וגולדמן זאקס רשמו רבעון חזק במיוחד במסחר, בזכות התנודתיות הגבוהה, נראה שכשיש בלגן הסוחרים עובדים שעות נוספות. אבל יש גם צד פחות נוצץ: אותה תנודתיות שמכניסה כסף ממסחר, פוגעת בפעילות אחרת כמו מיזוגים ורכישות. כשיש חוסר ודאות, חברות פחות ממהרות לבצע עסקאות גדולות.

במקביל, בתחום הטכנולוגי, יש גם חדשות מעורבות. חברת ASML, שמספקת ציוד לייצור שבבים, העלתה את תחזית הצמיחה שלה ל־2026 וזה מהווה סימן לכך שהביקוש לתשתיות בינה מלאכותית עדיין חזק מאוד. אבל יחד עם זאת, יש לציין שהתחזית החלשה יותר שהיא נתנה לרבעון הקרוב גרמה לחשש שהיא לא תצליח להדביק את קצב הביקוש ולכן המניה מעט ירדה.

לסיום, השבוע הקרוב עשוי להיות נקודת מבחן משמעותית לשוק. אם החברות יצליחו להכות את התחזיות ולשדר אופטימיות קדימה, זה יכול לשפר את מצב הרוח ולתת דחיפה לשווקים. אבל אם הדוחות יאכזבו, במיוחד על רקע העובדה שעדיין יש אי־וודאות גיאופוליטית וכלכלית, אז המשקיעים עלולים להבין שהדרך הלאה עדיין לא פשוטה בכלל.

אין בכתוב כל המלצה לביצוע פעולה כלשהי, כולל רכישה/קנייה/החזקה של ניירות הערך המוזכרים בכתבה וכמו כן, הכותב אינו מחזיק בניירות הערך המוזכרים בכתבה. התוכן אינו מהווה תחליף לייעוץ השקעות המותאם לנתונים ולצרכים האישיים.

לידיעת הקוראים:

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן– בין באופן כללי ובין בהתחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן.

במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. הכותב עשוי להימצא בניגוד עניינים. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.

אנחנו עושים מאמצים גדולים לאתר בעלי זכויות בצילומים, סרטונים, גרפים, או כל חומר מתפרסם אחר. יצירות שבעל זכות היוצרים בהן אינו ידוע, לא אותר, או לא הושג נעשה לפי סעיף 27 (תיקון מס' 5) תשע"ט 2019 ל"חוק זכויות יוצרים". אם זיהיתם צילום, סרטון, גרף, ואתם חושבים שאתם בעלי הזכויות עליהם, יש לפנות ל [email protected] בכל מקרה והתוכן בכתבה מפר זכויות יוצרים שבבעלותך, מצאת שגיאה בכתבה או מאמר, או נתקלת בפרסומת לא ראויה? אנא דווח/י לנו לאימייל [email protected]