משה שלום, מנתח שווקים FUNDER

21/04/2026

מבט מעמיק על שוק המניות הקטנות אצלנו, דרך מדד sme60 / קרדיט: אילוסטרציה – AI

מבט מעמיק על שוק המניות הקטנות אצלנו, דרך מדד sme60 / קרדיט: אילוסטרציה – AIהווה ידוע ששוק המניות הישראלי אינו כל כך נזיל וסחיר מעבר להררי החושך של מדד ת"א 125 (שילוב של ת"א 35 ות"א 90). המניות הקטנות אצלנו סובלות לא רק מסחירות נמוכה אלא מעוד שני גורמים חשובים: רוב ההון שלהן נשלט על ידי בעלי עניין שאינם מעוניינים כל כך בהצפה של מניות רבות לציבור הרחב, ושנית, החברות המדוברות קשורות הרבה יותר לכלכלה האמיתית שלנו מאשר למה שקורה בחו"ל. גודלן, בדרך כלל, אומר שהן מרוכזות בפעילות הצמיחה והצריכה המקומיים יותר.

כל זה אומר דבר אחד: השקעה במניות מן הסוג הזה היא אומנות של ממש, הדורשת ידע ומחקר מקומי רחב וגם פעילות טכנית מול הבעיות של חוסר הסחירות של הנכסים האלו בשוק ההון הישראלי. ומעבר לכול זה, ברור שבגלל התלות הגדולה שלהן בגורמי הכלכלה המקומיים, עיכובים בייבוא יהיה גורם מאט צמיחה ורווחיות אצל החברות האלו. הריבית הגבוהה יחסית ממש לא עוזרת ומהווה גורם נוסף לבנות תיאוריה פונדמנטלית הדולגת בנטישה של הסקטור הזה עד להודעה חדשה...

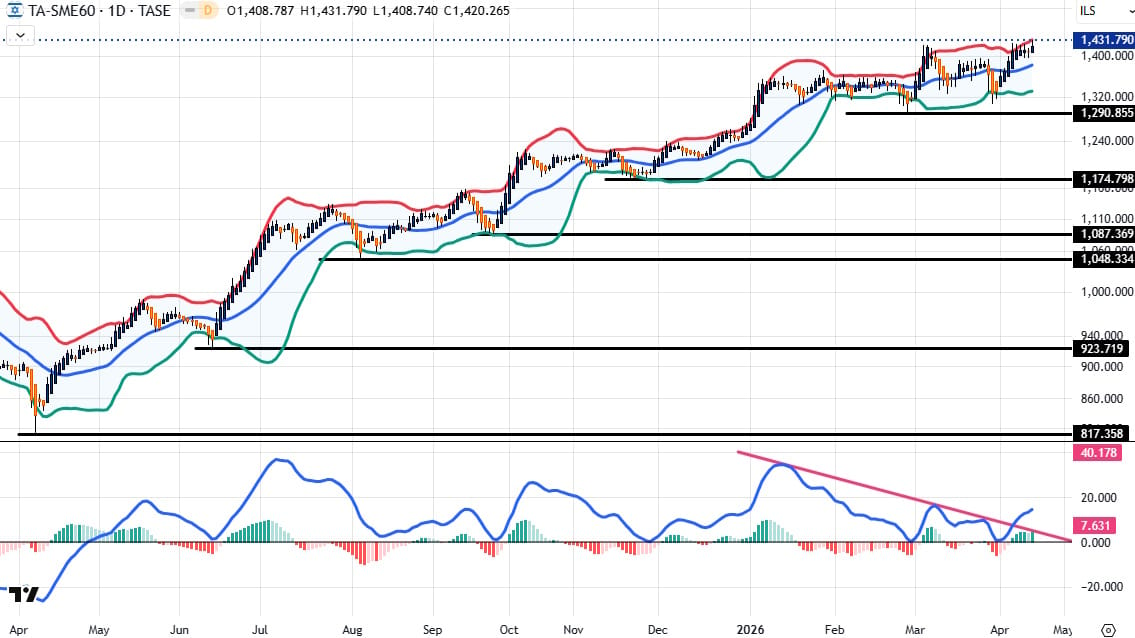

מי שעשה זאת הפסיד לא מעט. נתחיל בגרף היומי של המדד, מאז נקודה המפנה האחרונה בשוקי ההון העולמיים: אפריל 2025:

שימו לב לעוצמה של המגמה החיובית המיישמת בצורה נקייה ובטוחה את ההגדרה הרשמית של מגמה עולה: שיאים ושפלים עולים! קשה לדמיין מהלך מחיר כה עקבי במגמה שלו. נכון שלאחרונה ראינו ירידה במומנטום אבל שימו לב שהייתה שם גם פריצה כאשר הגענו להפסקות האש למיניהן (איראן, לבנון...).

בכל מקרה, ההנחה שהסקטור של המניות הקטנות (המיוצגות במדד sme60) יהיה חלש יחסית ויחכה לסיום המלחמה יצאה שגויה לגמרי. אני מניח שלמרות הירידה בפעילות הכלכלית האמיתית, החברות והמניות שלהן צופות קדימה ומניחות עתיד מצוין למשק אחרי סיום העימות העצים. ויש גם מעט כאלו שמציגות תוצאות טובות בנישות העיסוק שלהן.

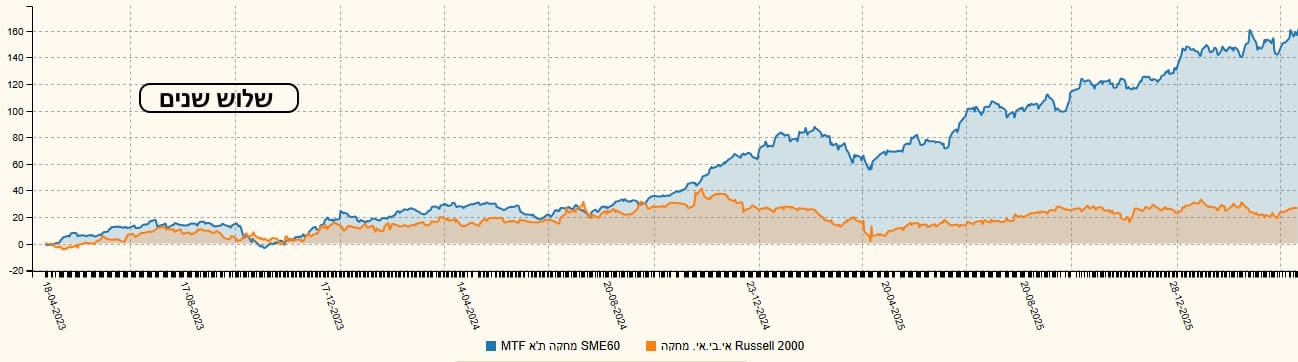

אגב, חוסר הנזילות של המניות האלו עוזרת מאוד למגמה. כאשר זו שלילית, הירידות יהיו חמורות בגלל שקשה למצוא קונים. אבל, כאשר המגמה עולה, חוסר המוכרים מייצר עלייה במחירים חזקה ועקבית. איך כל זה מול המניות הקטנות בחו"ל? האם היה כדאי למשקיע הישראלי להסב כספים דווקא לשם? הנה השוואה בין שתי קרנות נאמנות המשוות בין שני המדדים הרלוונטיים (sme60 אצלנו ו-russell2000 אצלם), בעזרת קרנות מחקות:

(עקומה כחולה: מניות קטנות אצלנו, עקומה כתומה: מניות קטנות בארה"ב). ממבט ראשון, אין מה להוסיף על התצוגה הזו. אבל, נאמר בכל זאת: עד קיץ 2024, לא היה כזה הבדל גדול בין שני השווקים וזה מעניין בפני עצמו. אבל, מאז ועד עכשיו ביצועי היתר של השוק הזה אצלנו לא פחות ממדהים ומעורר מחשבה על האופטימיות הענקית הקיימת ביחס לכל מה שקשור לכלכלה הישראלית. יש לזכור שהשקעה בשוק הישראלי נהנית גם מן העלייה המדהימה בשקל מול הדולר. לבסוף, עוד מבט על שוק המניות הקטנות אצלנו: איך היחס בינן ובין המניות האחרות והשוק האמריקאי (כיחס)? הנה גרף שבועי של העניין הזה:

הסבר קצר: כל העקומות הינן יחס בין מדד sme60 ומדד אחר כאשר הוא נמצא במונה. לכן, עלייה של העקומה מייצגת חוזק יחסי של המניות הקטנות שלנו מול מה שנמצא במכנה של אותו יחס. וכך: מול מדד הראסל (עקומה ירוקה) אין בכלל מה לדבר כמו שראינו בהשוואה הגראפית הקודמת. השינוי דרמטי וברור.

אבל, כאשר באים ומודדים מול מדדי ת"א, ישנה התאמה לא רעה ביניהם חוץ מן השבועות האחרונים ממש: העקומה הכחולה עולה (חוזק של sme60) מול ת"א 90 כאשר יש עדיין חולשה יחסית מול המניות הגדולות (ת"א 35). זה מעניין מאוד ומראה על הפריסה של תשומת הלב של המשקיעים.

לסיכום נאמר: שוק המניות הקטנות אצלנו עושה לא פחות, ולעיתים יותר, מאשר השוק הכללי. אבל, יש להיזהר מאוד כאשר ניגשים לשם. חוסר הנזילות והסחירות הנמוכה של המניות האלו דורשת מיומנות גבוהה וידע רב. לכן, ככל שמדובר במשקיע הממוצע, עומדים כלים טובים, כמו קרנות נאמנות וסל, לביצועי המשימה כאשר את המיומנות משאירים למומחים. בהצלחה לכלום!

לידיעת הקוראים:

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן– בין באופן כללי ובין בהתחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן.

במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. הכותב עשוי להימצא בניגוד עניינים. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.

אנחנו עושים מאמצים גדולים לאתר בעלי זכויות בצילומים, סרטונים, גרפים, או כל חומר מתפרסם אחר. יצירות שבעל זכות היוצרים בהן אינו ידוע, לא אותר, או לא הושג נעשה לפי סעיף 27א (תיקון מס' 5) תשע"ט 2019 ל"חוק זכויות יוצרים". אם זיהיתם צילום, סרטון, גרף, ואתם חושבים שאתם בעלי הזכויות עליהם, יש לפנות ל [email protected]. בכל מקרה והתוכן בכתבה מפר זכויות יוצרים שבבעלותך, מצאת שגיאה בכתבה או מאמר, או נתקלת בפרסומת לא ראויה? אנא דווח/י לנו לאימייל [email protected]