קובי אליסוף, מנכ״ל מרווחים שוקי הון בע״מ

25/04/2026

קובי אליסוף, מנכ״ל מרווחים שוקי הון בע״מ, צילום: טל אליסוף

קובי אליסוף, מנכ״ל מרווחים שוקי הון בע״מ, צילום: טל אליסוףהשקל בשיא, הריבית גבוהה — והסיכון שלא מדברים עליו

הכלכלה הישראלית של 2026 נראית יציבה: אינפלציה נמוכה, שווקים חזקים ושקל ברמות שלא נראו זה שלושה עשורים. אבל דווקא מאחורי התמונה המרגיעה הזו הולך ונבנה סיכון שקט — כזה שלא מתפרץ ביום אחד, אלא מצטבר בהדרגה.

מקור הסיכון הוא בשילוב בין שני כוחות מרכזיים: ייסוף חד של השקל וריבית ריאלית גבוהה. השקל התחזק בכ־18% בשנה האחרונה, בעוד שהריבית הריאלית נעה סביב 2%–3% — מהגבוהות בעולם המפותח.

כל אחד מהגורמים הללו הוא תוצאה של מדיניות מוניטרית אפקטיבית. יחד, הם יוצרים לחץ כפול על הכלכלה: עסקים מרוויחים פחות, ולווים משלמים יותר. היצואנים וההייטק מקבלים פחות שקלים על כל דולר, בזמן שמשקי הבית והחברות מתמודדים עם עלויות מימון גבוהות יותר. זהו מנגנון שפוגע גם בצד ההכנסות וגם בצד הביקוש.

מוקד הפגיעה המרכזי הוא שוק הדיור. עליית הריבית מצמצמת את היכולת של משקי הבית לקחת משכנתאות, הביקוש לדירות נחלש, ומלאי הדירות הלא־מכורות גדל. במקביל, ייסוף השקל מייקר נכסים לרוכשים זרים — דווקא בפלח הרווחי ביותר עבור היזמים. התוצאה היא האטה בקצב המכירות ולחץ תזרימי גובר על קבלנים.

כאן מתגלה נקודת התורפה של המשק: ריכוז הסיכון. חלק משמעותי מהאשראי בישראל — הן במערכת הבנקאית והן בשוק האג"ח — קשור לענף הנדל״ן. כאשר הפעילות בענף נחלשת והריבית גבוהה, חברות ממונפות מתקשות למחזר חוב. התגובה בשוק מהירה: תשואות האג"ח עולות, המחירים יורדים, והסיכון מתחיל לעבור מהחברות אל המערכת הפיננסית.

זהו תהליך מוכר ממשברים קודמים: האטה בפעילות מובילה ללחץ תזרימי, שמוביל לקושי במחזור חוב, שמוביל להידוק תנאי האשראי. בשלב הבא, גם הבנקים מצמצמים חשיפה — והאשראי לכל המשק מתכווץ.

הפרדוקס ברור: המדיניות שמצליחה לייצב את המחירים ולחזק את אמון השווקים, עלולה — בעוצמה הנוכחית — לערער את היציבות הפיננסית. השאלה כבר אינה האם המדיניות נכונה, אלא האם המינון שלה מתאים למציאות של משק ממונף, תלוי נדל״ן, ופועל תחת אי־ודאות ביטחונית.

אם המגמה הנוכחית תימשך, הסיכון אינו מסתכם בהאטה כלכלית. התרחיש המטריד יותר הוא מעבר הדרגתי לשוק חוב לחוץ — ולמערכת פיננסית פגיעה יותר.

וזה תרחיש שכדאי לזהות בזמן.

בתפיסת ניהול המלחמה של דוד בן גוריון תפסה המהירות מקום מרכזי כעיקרון אסטרטגי מכריע. בן גוריון סבר כי מדינה קטנה כישראל אינה יכולה להרשות לעצמה מלחמות ממושכות, ולכן יש לשאוף להכרעה מהירה באמצעות יוזמה התקפית, מעבר מהיר מהגנה להתקפה וגיוס יעיל של כוחות המילואים בזמן קצר. מהירות הפעולה מאפשרת שליטה בקצב הלחימה, שיבוש היערכות האויב והעברת המערכה לשטחו, ובכך מצמצמת את הפגיעה בעורף ומגבילה את השחיקה הכלכלית והמדינית. בהתאם לכך, הדגש אינו רק על עוצמת הכוח אלא על היכולת להפעילו במהירות ובתזמון נכון, כגורם שמכריע את תוצאות המלחמה.

ישראל נמצאת בשנה השלישית למלחמה רב-זירתית, המטבע המקומי מפגין עוצמה מבנית חריגה. ב-23 באפריל 2026, שער החליפין דולר-שקל נסחר סביב 3.00 רמה שלא נראתה מאז 1995, לפני שלושה עשורים. זהו מספר שגורם ליצואנים לאבד שינה, למנהלי הייטק לתהות האם לא עדיף להעביר את מרכז הפיתוח לחו"ל, לקבלני נדל"ן לחשב מחדש את כל תחזיות הרווחיות שלהם.

אבל מבחינת בנק ישראל השקל הוא כלי לצורך מדיניות מוניטרית כמו ריסון אינפלציה, וגם לצורך יציבות פיננסית - ב-7.10.23 הבנק מכר דולרים וקנה שקלים. זאת בראיון לבלומברג ב-17 באפריל 2026.

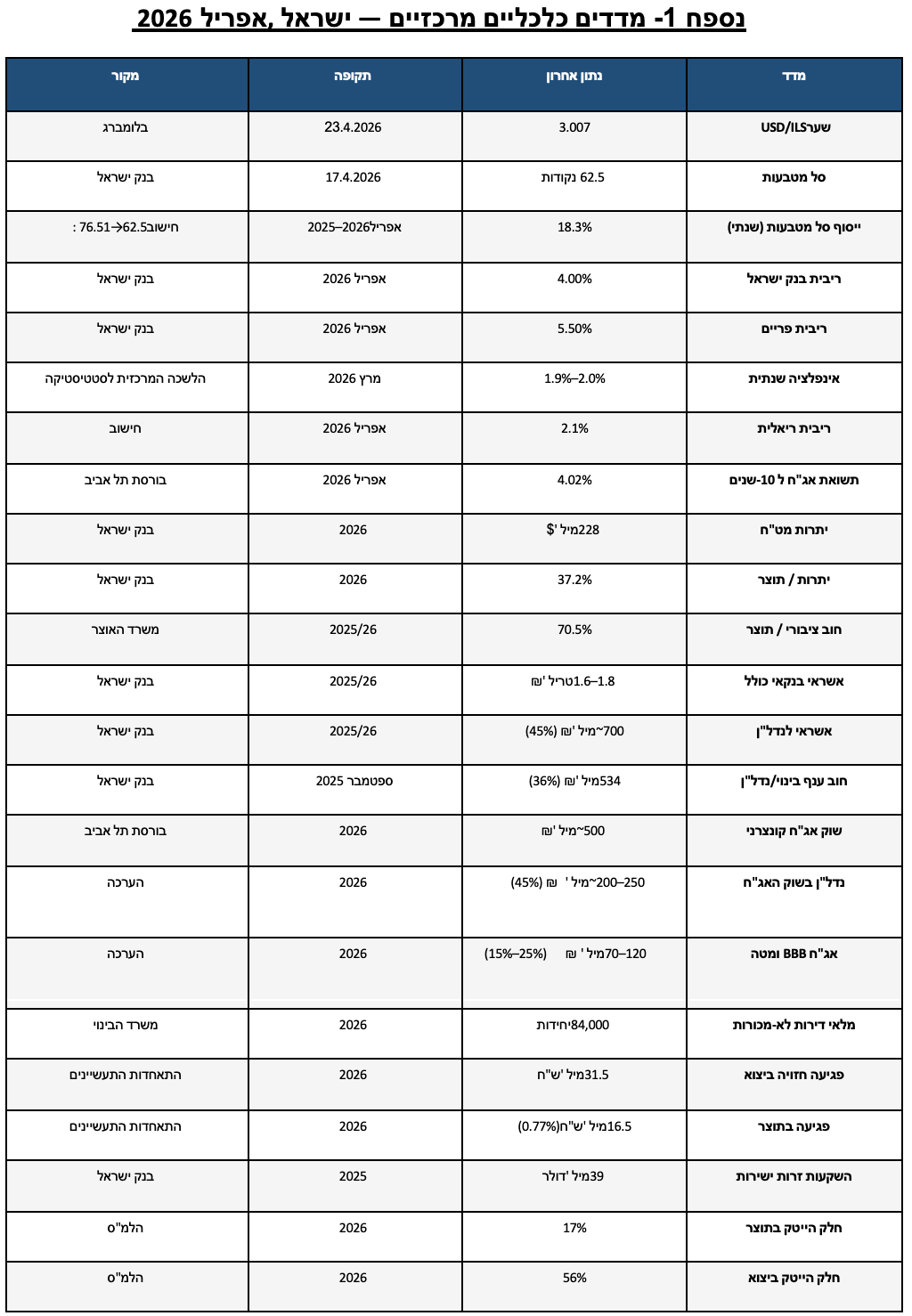

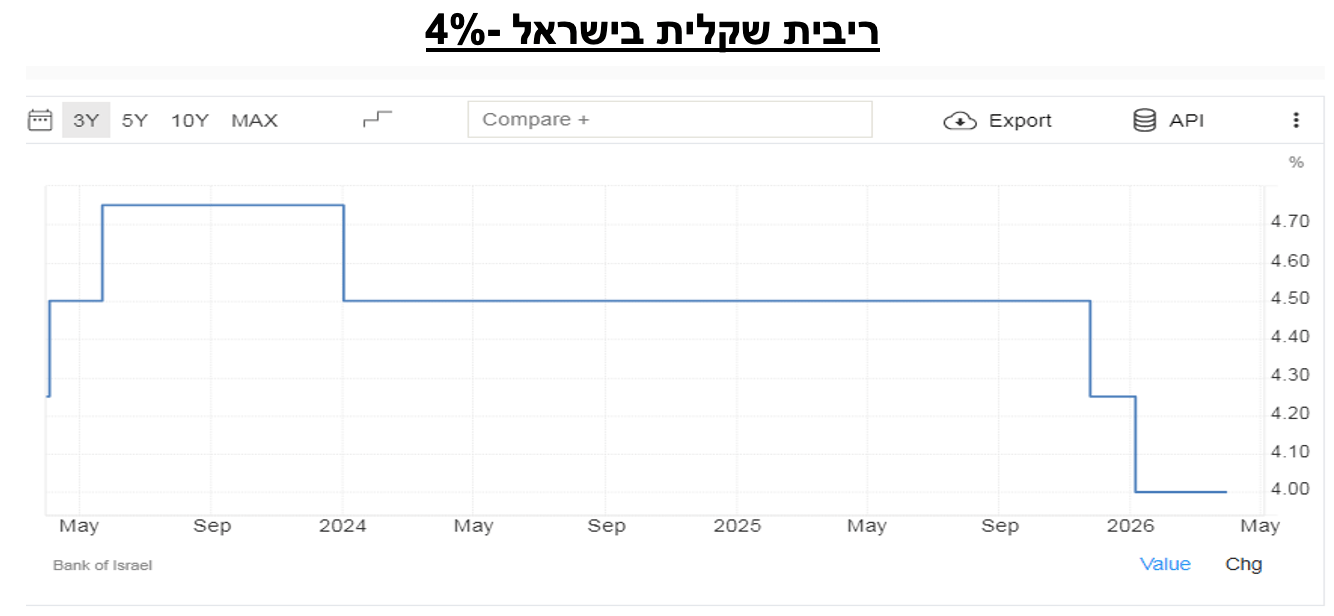

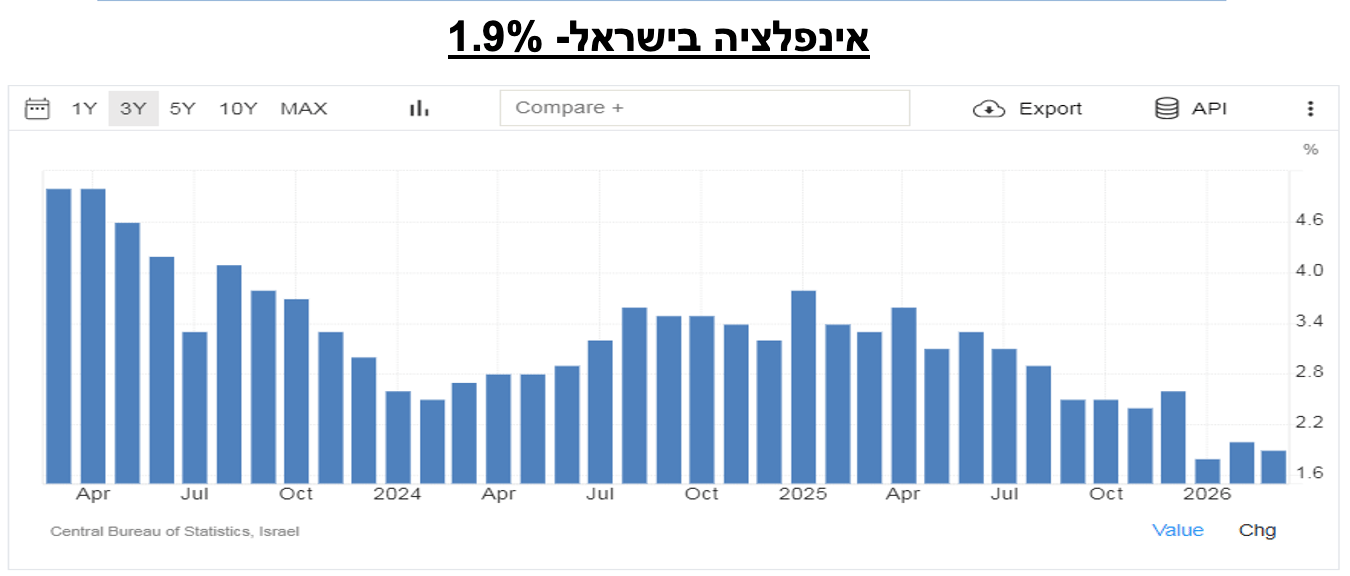

בשנים 2025–2026 פועל בנק ישראל בסביבה מאקרו כלכלית מורכבת: מלחמה ממושכת, אי-ודאות כלכלית, ולחצי אינפלציה. בתגובה, נקט הבנק במדיניות מוניטרית הדוקה יחסית, עם ריבית של כ־4%–4.5% לצד אינפלציה מתמתנת של כ־1%–2%, כלומר ריבית ריאלית של כ־2%–3% מהגבוהות בעולם המפותח.

ריבית ריאלית בישראל

הריבית הריאלית = ריבית נומינלית (4%) פחות אינפלציה( 1.9%) = 2.1%

מבחינה מוניטרית = ניצחון - מבחינה ריאלית = נזק מצטבר.

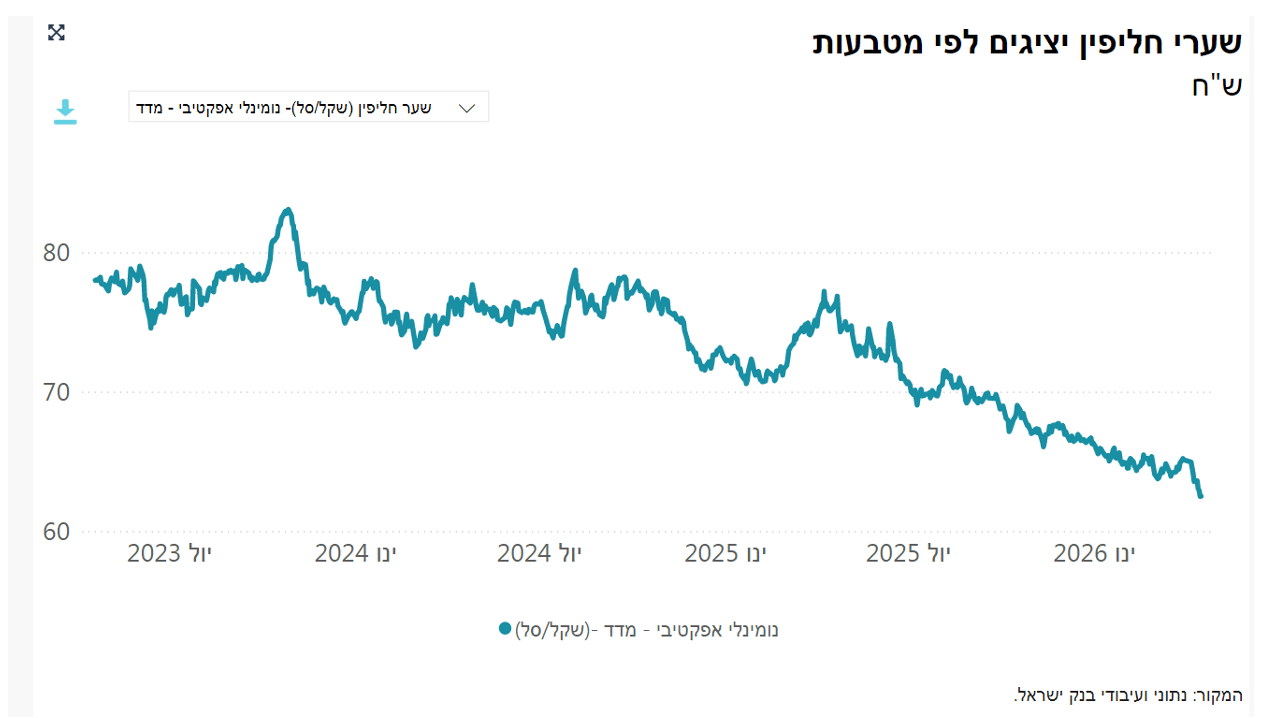

במקביל, התחזק השקל באופן חד. במדד הסל הנומינלי האפקטיבי (בגרסה שבה ירידה משקפת ייסוף), ירד המדד לכ־62.5. רמה המשקפת התחזקות של כ־18% בשנה האחרונה. מעבר לכך, מדובר ברמות ייסוף קיצוניות גם במבט היסטורי: השקל חזק כיום בכ־10% יותר מהרמות שבהן הוביל סטנלי פישר בשנת 2008 מדיניות אקטיבית להחלשתו כדי להגן על היצוא.

ביום 21/4/2025 שער סל המטבעות היה 62.29.

בשנה האחרונה התחזק השקל ב 18% מול סל המטבעות!!!

השילוב של ריבית ריאלית גבוהה ושקל חזק הצליח לבלום את האינפלציה ולחזק את אמון השווקים. אך הוא מעלה שאלה מהותית: האם יציבות המחירים מושגת במחיר של סיכון פיננסי מתהווה?

התחזקות השקל אינה מקרית. ישראל תפסת במלחמה כמנצחת באמצעות עליונות צבאית וטכנולוגית ולכן פרמיית הסיכון פחתה וכספי משקיעים הוזרמו לבורסה הישראלית אשר נמצאת בשיאה ולהשקעה בריבית הריאלית הגבוה בישראל. כמו כן לישראל עודף מתמשך בחשבון השוטף, ובתוספת למנגנונים מוסדיים בהיקפים מהותיים.

הגופים המוסדיים, המחזיקים מאות מיליארדי שקלים בנכסים בחו״ל. כאשר הבורסות בעולם עולות והשקל מתחזק, והם מבצעים פעולות גידור : מוכרים מט״ח וקונים שקל כדי להימנע מחשיפה לשקל החזק. פעולה זו יוצרת לולאת חיזוק פרו־מחזורית, שמעצימה את הייסוף מעבר למה שהיה נובע מכוחות יסוד בלבד.

לייסוף יש יתרונות ברורים: הוא מפחית אינפלציה ומוזיל יבוא . אך גם עלויות. הוא שוחק רווחיות יצואנים וחברות הייטק, שפועלות במודל של הכנסות דולריות והוצאות שקליות. ירידה דו-ספרתית ברווחיות אינה תרחיש תיאורטי, אלא תוצאה ישירה של שינוי בשער החליפין. כתוצאה מכך, חברות מצמצמות פעילות, מקפיאות גיוסים ולעיתים אף בוחנות העתקת פעילות.

ההשפעה אינה נעצרת בהייטק. היא מתגלגלת לשוק המשרדים: ירידה בביקוש, עלייה בהיצע שטחים להשכרת משנה, ובהמשך עלייה בשיעורי ה־ vacancy וירידה בדמי שכירות. תהליך זה מתרחש בטווח של 12–18 חודשים, אך כשהוא מתממש, הוא פוגע ישירות בנדל״ן המניב.

במקביל, הריבית הריאלית הגבוהה פוגעת בצד הביקוש המקומי. החזרי משכנתאות עלו משמעותית, שוק היד השנייה נתקע, וקבלנים מתקשים למכור דירות חדשות. לכך מתווספת ירידה בביקוש מצד תושבי חוץ: אף שהם מהווים כ־2% בלבד מהעסקאות, חלקם בשווי העסקאות גבוה יותר כ־5%–8%, ובשוק היוקרה אף 10%–30%. ייסוף של כ־18% מייקר נכסים במונחי דולר באותו סדר גודל, ומוביל לדחיית עסקאות ולפגיעה בפלח הרווחי ביותר של היזמים.

כל אלה מתרחשים במשק שבו חשיפת האשראי לנדל״ן בשוק החוב חריגה. מתוך אשראי בנקאי כולל של כ־1.6–1.8 טריליון ש״ח, כ־600–700 מיליארד ש״ח (כ־45%) חשופים לענף הנדל״ן. לכך מתווסף שוק אג״ח קונצרני בהיקף של כ־450–550 מיליארד ש״ח, שמתוכו כ־200–250 מיליארד ש״ח הם חוב של חברות נדל״ן. בסך הכול, כ־800–950 מיליארד ש״ח , קרוב למחצית המערכת הפיננסית תלויים בענף אחד – ענף הנדל"ן.

בתוך שוק האג״ח הקונצרני , כ־15%–25% (*נספח 1) מהחוב נמצא בדירוגים בינוניים ונמוכים BBB) ומטה) עם ריכוז גבוה של חברות נדל״ן. כאשר הריבית גבוהה והפעילות נחלשת, חברות אלו מתקשות למחזר חוב, תשואות האג״ח עולות, ומחיריהן יורדים. זהו השלב שבו סיכון ריאלי הופך לסיכון פיננסי.

המערכת הבנקאית בישראל יציבה ומפוקחת, אך חשיפתה לענף ברורה. כאשר תזרים החברות נשחק, הסיכון עובר בהדרגה מהלווים אל הבנקים.

כך נוצר מנגנון הידרדרות: האטה בפעילות ¬ ירידה במכירות נדל״ן ¬ לחץ תזרימי ¬ קושי במחזור חוב ¬ עלייה בסיכון אשראי.

הייסוף החד של השקל הפך בשנים האחרונות לאחד המשתנים המרכזיים בעיצוב הכלכלה הישראלית, והוא מגלם בו זמנית גם עוגן יציבות וגם מקור ללחצים מבניים. מנקודת מבטו של בנק ישראל, התחזקות השקל היא כלי משמעותי להשגת יעד האינפלציה ולשמירה על יציבות המחירים. כאשר המטבע המקומי מתחזק, עלויות היבוא של דלק, מזון, ציוד ומוצרים צרכניים יורדות, ובכך נבלמים לחצי מחירים במשק. לפי הערכות שונות, ללא הייסוף האינפלציה המקומית הייתה גבוהה יותר ואף מתקרבת ל־3.5%, כלומר קרובה לקצה העליון של יעד היציבות שנקבע בטווח 1%–3%. בנוסף, שקל חזק מוזיל את הנטל השקלי של חוב חיצוני במט"ח, ומשדר אמון מצד משקיעים זרים. לכך מצטרפת זרימת הון משמעותית, כאשר בשנת 2025 נרשמו השקעות נטו של תושבי חוץ בהיקף של כ־39 מיליארד דולר.

עם זאת, לצד היתרונות, ייסוף של כ־18% בממוצע מול סל המטבעות בשנה האחרונה הוא אירוע חריג בעוצמתו, ובעל השלכות כבדות על המגזר הריאלי!!!. חברות יצוא, במיוחד כאלה שהכנסותיהן דולריות והוצאותיהן שקליות, מקבלות פחות שקלים על כל דולר הכנסה, דבר שעלול לגרור שחיקה מהותית ברווחיות. מעבר לכך, תנודתיות חדה בשער החליפין מקשה על תכנון עסקי, על תמחור חוזים ועל קבלת החלטות השקעה ארוכות טווח.

כך נוצר פער בין המגזר הפיננסי, שנהנה מסביבת אינפלציה יציבה, לבין המגזר היצרני היצואני שמשלמים את מחיר הריבית הריאלי הגבוהה ובנוסף את התחזקות השקל.

מנגד, חשוב להבין כי מבחינת בנק ישראל, שמירה על יציבות מחירים קודמת לכל. אינפלציה גבוהה פוגעת בכוח הקנייה, מגדילה אי ודאות ועלולה לערער את היציבות הפיננסית כולה. לכן, ריבית גבוהה יחסית ושקל חזק אינם בהכרח כשל מדיניות, אלא לעיתים תוצאה של מדיניות שנתפסת כאמינה ומוצלחת. בנוסף, ריבית נמוכה מדי הייתה עלולה להוביל לבריחת הון, לפיחות חד בשקל ולהתפרצות מחירים מחודשת.

לכן, הוויכוח המרכזי אינו אם המדיניות נכונה או שגויה, אלא האם עוצמתה מתאימה לתנאי המשק הנוכחיים. בכלכלה המצויה בתקופת מלחמה, עם ריכוז אשראי גבוה ותלות בענף הנדל"ן, השילוב של ריבית ריאלית גבוהה לצד ייסוף חד עלול להיות אגרסיבי מדי. כאשר השקל מגיע לרמות ייסוף קיצוניות היסטורית, ואף חזק יותר מתקופות שבהן הבנק עצמו התערב בעבר כדי להחלישו, עולה השאלה האם הגיע הזמן לאיזון מחדש בין יעד יציבות המחירים לבין הצורך לתמוך בצמיחה, ביצוא ובפעילות הריאלית.

מדוע בנק ישראל לא מתערב לבלום את הייסוף?

שאלה זאת עולה מהפה של כל יצואן, כל מנהל הייטק, כל סמנכ"ל פיתוח וכל קבלן שצופה בשקל מתחזק ומחשב את ההפסדים.

בסקירה לוועדת הכספים של הכנסת ב-28 בינואר 2026, הסביר הנגיד ירון כי הבנק יתערב רק במקרים של תנודתיות חריגה או כשל שוק שאינו משקף את היסודות הכלכליים — לא כל פעם שמגזר עסקי מרגיש כאב.

מה שמנע מבנק ישראל להתערב אגרסיבית עד כה הוא הטענה שהייסוף מבוסס על יסודות כלכליים מוצקים: עודף בחשבון השוטף, זרימת השקעות זרות של 39 מיליארד דולר ב 2025 - ותזרים ההייטק הגדול. זה לא שקל חזק" בגלל כלום" יש סיבות כלכליות אמתיות. הבנק גם שומר על יתרות מט"ח אדירות של 228 מיליארד דולר, 37.2% מהתוצר לא ככלי שגרתי לניהול שער חליפין, אלא כ"כרית ביטחון" לשעת חירום ביטחוני ממשית.

אבל יש גם טיעון נגדי, שהולך ומתגבר. הצד הביקורתי טוען שבנק ישראל נמצא בסוג של "שבי קוגניטיבי" שבו יעד האינפלציה הפך כה דומיננטי שהוא מאפיל על הנזק הריאלי. אם רכישה של מיליארד דולר מובילה לפיחות של 0.82% בשקל, כפי שמעידים הנתונים ההיסטוריים, הרי שהבנק מחזיק בנשק שהוא בוחר שלא להשתמש בו.

הדיון, אם כן, אינו על עצם המדיניות אלא על מידתה. במשק המצוי במלחמה ארוכה, עם ריכוז אשראי גבוה ותלות בענף הנדל״ן, השילוב של ריבית ריאלית גבוהה וייסוף חד עלול להיות חריף מדי. כאשר השקל מגיע לרמות ייסוף קיצוניות היסטורית , נמוכות אף מתקופות שבהן הבנק עצמו פעל להחלישו עולה השאלה האם נדרש איזון מחדש.

הסיכון אינו נובע ממשתנה יחיד, אלא מהשילוב ביניהם. ריבית גבוהה מעלה את עלויות המימון, והשקל החזק פוגע בהכנסות. יחד, הם שוחקים את יכולת החזר החוב של לווים ממונפים. במשק שבו מאות מיליארדי שקלים חשופים לענף אחד, זהו מתכון ללחץ פיננסי מצטבר.

כלכלת ישראל בשנת 2026 היא סיפור של חוסן יוצא דופן תחת תנאי קיצון, אך זהו חוסן שגובה מחיר כבד. אם נרצה לתמצת את המצב : ישראל מפעילה מנוע חזק ובלמים לחוצים בו-זמנית.

מצד אחד, יתרות המט"ח בשיא והבורסה מפגינה עמידות; מצד שני, הבלמים – בדמות הריבית הגבוהה והשקל החזק, מתחממים במהירות, ועלות ה"בלימה" למשק הולכת וגוברת."

נכון לאפריל 2026, המשק הישראלי פועל במציאות של מלחמה ממושכת בעצימות משתנה וסביבת ריבית גבוהה שחונקת את הצמיחה הריאלית.

צמיחה "עקרה": התחזיות ל-2026 נחתכו ל-3.8% (לעומת 5.2% במקור). זוהי צמיחה שנובעת מהוצאות ממשלה וביטחון, ולא מפעילות עסקית בריאה. התוצר לנפש, המדד האמיתי לרמת החיים, עדיין לא חזר למסלולו.

הגירעון והחוב: הגירעון צפוי לזנק ל-5.3% בשל תוספות ביטחוניות של עשרות מיליארדים, ויחס החוב-תוצר טיפס ל-70.5%. המלחמה עדיין לא הסתיימה להערכתי נהייה ברמת חוב תוצר גבוהה יותר ונשלם ריביות גבוהות יותר על החוב.

בנק ישראל עלול להיתקע בין מלחמה שדורשת הורדת ריבית לבין גירעון ממשלתי שדורש ריסון. זהו מלכוד מדיניות קלאסי שבו כל צעד בכיוון אחד עלול לערער את האמון בכיוון השני.

כאשר ריבית ריאלית גבוהה פוגשת שקל חזק, נוצרת פגיעה דו-צדדית: הביקוש המקומי חלש (כי יקר לקחת הלוואות) והביקוש החיצוני חלש (כי המוצרים שלנו יקרים לזרים).

הפרדוקס הישראלי של 2026 חד וברור: שקל חזק מסייע לבלום אינפלציה ולשמור על יציבות מחירים, אך במקביל פוגע בכושר התחרות של היצואנים; ריבית גבוהה מחזקת את אמון השווקים והמשקיעים, אך מכבידה על עסקים, משקי בית ומנועי הצמיחה. הכלכלה הגלובלית מפגינה עמידות, אך המשקיעים נדרשים להישאר זריזים לנוכח סיכונים גיאופוליטיים היכולים לשנות את התמונה במהירות.

בתרחיש הקיצון, שילוב של קריסת קבלנים גדולים בשכבת ה-BBB עלול להוביל ל"צמצום אשראי" (Credit Crunch). בנקים שיגדילו הפרשות להפסדים יצמצמו הלוואות, מה שיקטין את הצריכה הפרטית ויפגע בערך החסכונות הפנסיוניים של כולנו. זהו תהליך שמוכר ממשברים היסטוריים (כמו 2008 בעולם או 1983 בישראל), והמטרה ב-2026 היא למנוע ממנו להתחיל.

זאת הסיבה שהבנק פעל בהתערבות מילולית (17.04.26 ביזפורטל) 2.9960 $

עבור ישראל, האתגר המרכזי הוא לתרגם חוסן תפעולי זמני לצמיחה בת קיימא. לשם כך נדרש שילוב של שלושה תנאים מרכזיים: מדיניות מוניטרית גמישה, משמעת תקציבית ורגיעה ביטחונית. ללא איזון בין שלושתם, המשק עלול להמשיך להציג נתונים מאקרו כלכליים סבירים, אך עם חולשה גוברת מתחת לפני השטח.

בסופו של דבר, כאשר ריבית ריאלית גבוהה נפגשת עם ייסוף חד במשק ממונף ותלוי נדל"ן, הסיכון אינו מסתכם רק בהאטה כלכלית. התרחיש המטריד יותר הוא מעבר הדרגתי ממשק ריאלי חלש לשוק חוב לחוץ ולמערכת פיננסית פגיעה יותר ועלול להפוך לסיכון פיננסי מערכתי.

מרווחים שוקי הון בע"מ.

קובי אליסוף - מנכ"ל.

יאיר מור – כלכלן ואנליסט .

מקורות – בנק ישראל; הלשכה המרכזית לסטטיסטיקה (למ"ס); משרד האוצר; משרד הבינוי; התאחדות התעשיינים; בנק הפועלים; בנק מזרחי טפחות; בורסת תל אביב; J.P. Morgan; Goldman Sachs Israel; Bloomberg; מיטב בית השקעות; לידר שוקי הון; ניומארק נתם (Newmark Natam); גלובס; כלכליסט, נספח 1,YNET,ביזפורטל

חלק מהנתונים נלקחו ממאגרי מידע באמצעות כלי AI.מסמך זה הוכן על ידי חברת א.ב. מרווחים שוקי הון בע"מ, יתכן כי מטבע הדברים יאפשר והפרטים יהיו חסרים או בלתי מעודכנים. אשר על כן מופנה מסמך זה למגופים מוסדיים מקצועיים כחומר מסייע ואין לקבל על סמך המסמך החלטות השקעה. אין במסמך זה ובכל הכלול בו משום יעוץ או הזמנה לרכוש( או למכור) את ני"ע המוזכרים בו .ואין בו משום תחליף לייעוץ המתחשב בנתונים או בצרכים המיוחדים של כל אדם. חברת א.ב. מרווחים שוקי הון בע"מ לא תהיה אחראית לכל נזק שיגרם , אם יגרם, למאן דהוא כתוצאה מהסתמכות על מסמך זה. חברת א.ב. מרווחים שוקי הון בע"מ מחזיקה עבור לקוחותיה ועבור עצמה, את ני"ע המוזכרים במסמך זה, כולם או חלקם, והיא עשויה למכור הן במגמת קניה והן במגמת מכירה, בכל אחד מניירות הערך הנ"ל.