יוני פנינג, אסטרטג ראשי חדר עסקאות, מזרחי־טפחות

26/04/2026

סקירת מזרחי טפחות / קרדיט: אילוסטרציה – AI

סקירת מזרחי טפחות / קרדיט: אילוסטרציה – AIתמצית

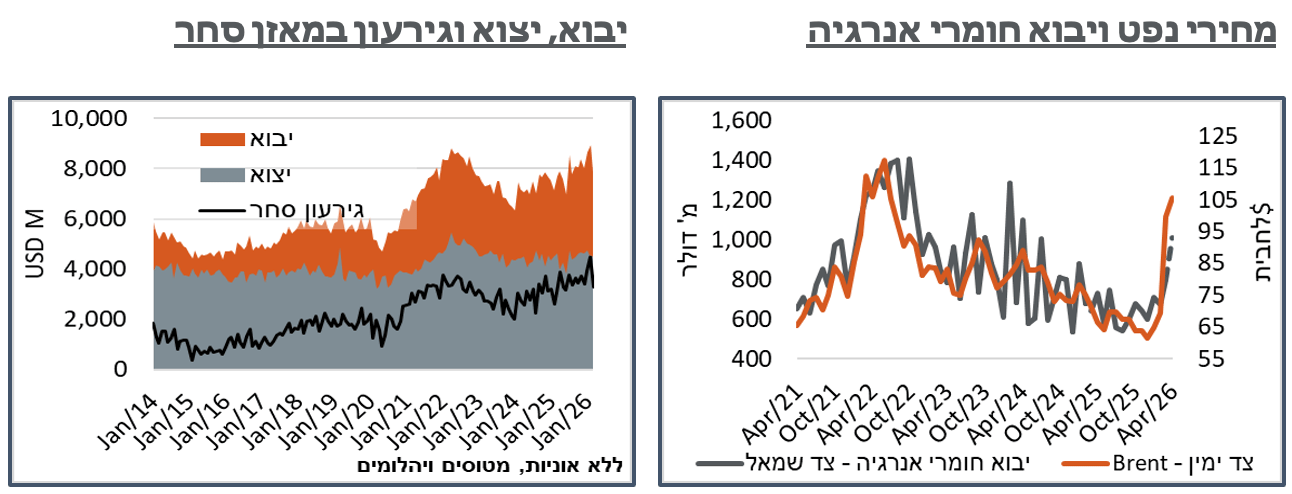

נתוני מאזן הסחר המקומי הצביעו על התמתנות משמעותית בגירעון במרץ. הרבה מזה נובע כמובן מהשפעות 'שאגת הארי.' עלייה ביצוא, לדוג', כמו גם תגובה מתונה מאוד במאזן הסחר האנרגטי, מרמזות להערכתנו, בהנחה של מחירי אנרגיה מתונים יותר, על גירעון סחר של קרוב לכ-3 מיליארד ד' בחודש. זאת בדומה למצב הנוכחי, אשר יאפשר עודף של קרוב ל-5 מיליארד ד' ברבעון בחשבון השוטף.

להבדיל, בשוק התעסוקה המקומי, בולטת ירידה חדה במספר המשרות הפנויות, במהלך החודש. התגובה ניזונה כמובן בעיקר מענפים קמעונאיים, ובכלל, היא צפויה כמובן לאור ההסלמה בלחימה. ובכל זאת, יש פה, להערכתנו, ביטוי לרמה רפויה יותר של שוק התעסוקה המקומי, באופן כללי.

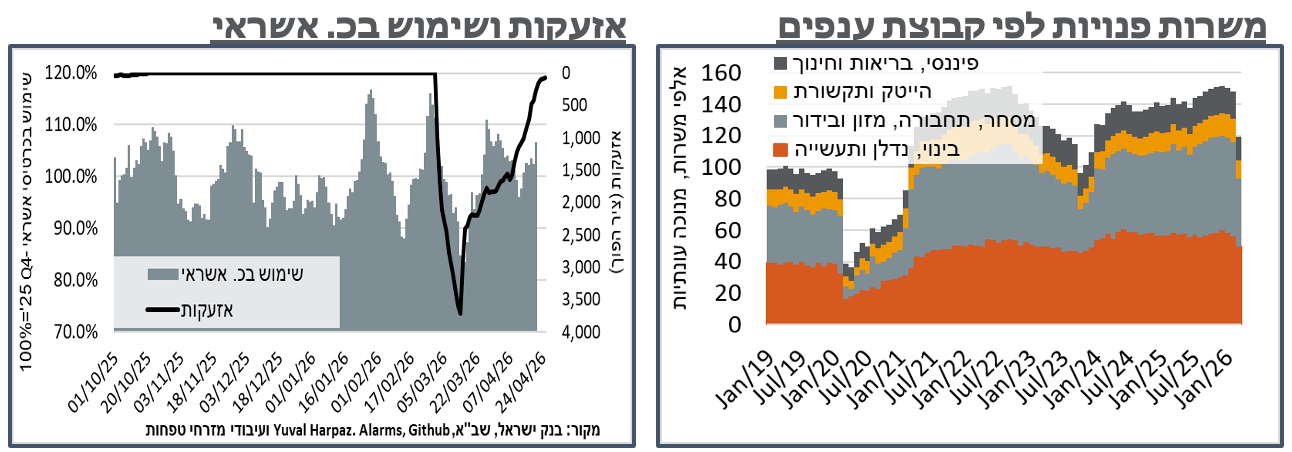

במקביל, נתוני השימוש בכ. אשראי עוברים לבטא באופן מלא את תקופת אחרי כניסת הפסקת האש עם חיזבאללה לתוקף. כמו אחרי 'חרבות ברזל,' שוב ניכרת עלייה בצריכה הפרטית. אבל זו מוגבלת לאחוזים בודדים, ולא נצפה להשפעה אינפלציונית מהותית מהכיוון הזה.

בארה"ב, הסנטימנט הצרכני ממשיך להציג רגישות מוגברת למחירי הדלק. גם הציפיות האינפלציוניות של הצרכנים נותרות גבוהות יחסית. ולמרות זאת, נתוני המכירות הקמעונאיות מצביעים על ביקוש קשיח, שלא במפתיע, בדלקים. להערכתנו, זה, יחד עם מחירים גבוהים יותר באפריל, לעומת הממוצע במרץ, כן יביא להסטת ביקושים.

צד ההיצע, בינתיים, נראה אופטימי יותר מבחינת הפעילות. אבל ניכר כי במידה מסוימת יש פה הקדמת רכישות לקראת עליית מחירים בהמשך.

ביפן, מדד המחירים הכללי הצביע על תגובה אינפלציונית בולטת יחסית, במרץ. באופן לא מפתיע, היא באה לידי ביטוי בצורה בולטת במחירי האנרגיה. ומאידך, בשלב הנוכחי השפעה על מחירי המזון בולטת בהיעדרה. ועל רקע זה ניכרת גם התמתנות בציפיות תוואי הריבית של ה-BoJ.

מאקרו

ישראל: לאחר הזינוק בפברואר, ועל רקע השפעות 'שאגת הארי', הגירעון המקומי במאזן הסחר הצביע על התמתנות משמעותית במרץ, מרמה של כ-4.7 מיליארד ד' בפברואר, לכ-3.3 מ'. צד היבוא, ככלל, הוא האחראי על ההתמתנות החודש, עם התמתנות של כמיליארד ד', ל-7.86 – הנתון הנמוך מזה שבעה חודשים. בחודשים האחרונים הרבה מהגידול ביבוא נבע ממוצרי השקעה וחומרי גלם, קרי, התאוששות של התעשייה המקומית, ואולי גם ענף הבינוי. יבוא מוצרי צריכה, התאושש עוד לפני זה, באופן התואם את התמתנות האינפלציה של המוצרים הסחירים. הפעם הקיטון ביבוא היה דיי רוחבי, עם ירידה של קרוב ל-400 מ' ד' בכל אחת מהקטגוריות של 'מוצרי צריכה', 'חומרי גלם' ו-'מוצרי השקעה.'

מנגד, מאזן היבוא האנרגטי התרחב אמנם, אבל בכ-125 מ' ד' מתונים יחסית, לרמה של כ-800 מ' ד'. ונזכיר, כל זה על רקע דיווחים בתקשורת על השבתת אסדות לוויתן וכריש, והסתמכות על אסדת תמר בלבד. על פי הערכתנו, מחירי הדלקים בעולם לבדם, כולל העלייה שנרשמה במהלך החודש במחירי הפחם, היו אמורים להביא לגידול של כ-250 מ' ד' ביבוא האנרגטי נטו. ונצפה לקיזוז של השלמת מלאים, בחודשים הבאים.

צד היצוא, בינתיים, דווקא הראה התרחבות מפתיעה של קרוב ל-110 מ' ד'.[4] כשמתוך זה, עלייה ייצוא מוצרי המתכת דיי מסבירה את הגידול נטו. ייתכן שיש פה רוח גבית כתוצאה מהעניין הגובר בעולם ביצוא ביטחוני ישראלי. בהקשר הזה, זהו גורם המנטרל במידת מה את רוח הפנים ליצוא, על רקע השקל החזק.

שוק התעסוקה המקומי הציג תגובה בולטת יחסית ל-'שאגת הארי' עם ירידה של קרוב ל-20% במספר המשרות הפנויות, במהלך מרץ, לכ-119 א'.[5] נוסיף כי ב-'עם כלביא' לדוג', הייתה גם כן ירידה חודשית מהותית יחסית במספר המשרות הפנויות. אבל היא עמדה על סדר גודל של כ-3%, וגם אז, מספר המשרות הפנויות עמד על כ-138 א' גבוהים משמעותית מהרמה הנוכחית.

בינתיים, הרבה מהירידה במספר המשרות הפנויות נבעה מענף האירוח והאוכל, עם התכווצות של כ-9,200 משרות, או 40% מהענף. עוד פעילויות קצה כוללות את המסחר הקמעונאי והסיטונאי, עם כ-4,700 משרות. אז כמובן שנצפה להתאוששות חלקית לפחות באפריל. ועדיין, ניכר ששוק התעסוקה הנוכחי הדוק פחות ממה שהיה במהלך 'חרבות ברזל.'

נתוני השימוש בכ. אשראי של בנק ישראל ממשיכים להצביע על התאוששות, במהלך אפריל. על פי הנתונים, הממוצע היומי הנע של שימוש בכ. חיוב ב-14 הימים שנסתיימו ב-21/4 עמד על כ-1.86 מ' ד' ביום – גבוה בכ-3.5% מאשר בשבועיים שלפניהם, וככלל, גבוה בכ-12% מהערכים הממוצעים במהלך 'שאגת הארי'. נזכיר כי הפסקת האש מול חיזבאללה, נכנסה לתוקף ב-8/4. ובמובן הזה, יש פה קריאת כיוון לעוצמת הביקושים המקומיים הנוכחית, ללא השפעות ביטחוניות בולטות – גבוה, אבל לא חריג, ועל זה יש גם לכלול את השפעת העלייה במחירי הדלק.

רובו ככולו של השיפור בשבועות האחרונים נבע מעסקאות כרטיס נוכח, עם עלייה של כ-8.4% בשבועיים האחרונים. וגם במובן הזה, נייחס את הגידול בפעילות לשהות מוגברת מחוץ לבית.

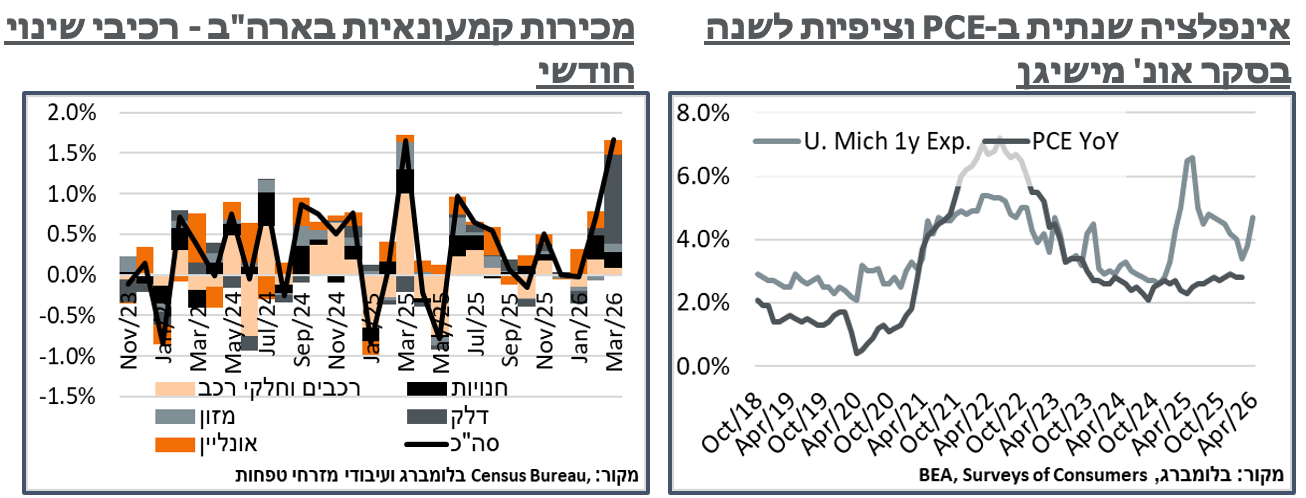

ארה"ב: על רקע הירידה הקלה במחירי הדלק בתחנה, במהלך החודש, הנתון הסופי למדד אמון הצרכנים של אונ' מישיגן הצביע על התאוששות, לרמת 49.8 נ', לעומת נתון סנטימנט ראשוני של החודש שעמד על 47.6 נ', מחד, אבל הרעה בולטת לעומת 53.3, בנתוני מרץ. מכון המחקר המפרסם את הנתונים ציין כי: "נראה כי הסכסוך באיראן משפיע על עמדות הצרכנים בעיקר באמצעות זעזועים במחירי הדלק ואולי גם במחירים אחרים. לעומת זאת, התפתחויות צבאיות ודיפלומטיות שלא מסירות את מגבלות האספקה או מורידות את מחירי האנרגיה, לא צפויות להניע את הצרכנים."

על רקע מחירי הדלק הגבוהים, ציפיות האינפלציה הקצרות, לשנה, נותרו על 4.7% גבוהים יחסית, ודומים, ככלל, לציפיות כתוצאה מהמכסים, מלפני שנה. אלמלא מצבו ההדוק של הצרכן האמריקאי, היינו מעריכים שהציפיות האמורות ימשיכו להביא לאינפלציה רוחבית של מוצרים סחירים, בחודשים הקרובים, מעבר להשפעת הדלקים.

נתוני המכירות הקמעונאיות הצביעו על התרחבות מהותית וגבוהה מהצפוי של כ-1.7%, במרץ.[6] רובה ככולה של העלייה מיוחס, שלא במפתיע, לסעיפי הדלקים, אשר היו אחראים על כ-8.1 מתוך גידול חודשי של כ-12.2 מיליארד ד' במכירות, במהלך החודש. אנחנו מצפים, כמובן, להמשך עלייה דומה באפריל, לאור דינמיקת מחירי הדלק במהלך מרץ-אפריל, וכמובן תזמון תדלוקים לעומת העלייה. במובן הזה יש פה פוטנציאל של כ-16 מיליארד ד' עודפים בהוצאות, בחודש, או כ-190 בקצב שנתי – זה אומר קרוב ל-0.9% מההוצאה לצריכה פרטית, בארה"ב.

נוסיף בהקשר הזה כי החיסכון הפרטי במדינה היה נמוך יחסית בחודשים האחרונים, סביב 4.0%. ולא נצפה שיספוג את רוב עליית מחירי הדלקים, לאורך זמן, בטח לא כולל הצפי להשפעות שניוניות מעליית מחירי הדלקים. ולחליפין נצפה לראות בלימה יחסית של ההשפעות השניוניות, או צמצום יחסי של הוצאות אחרות.

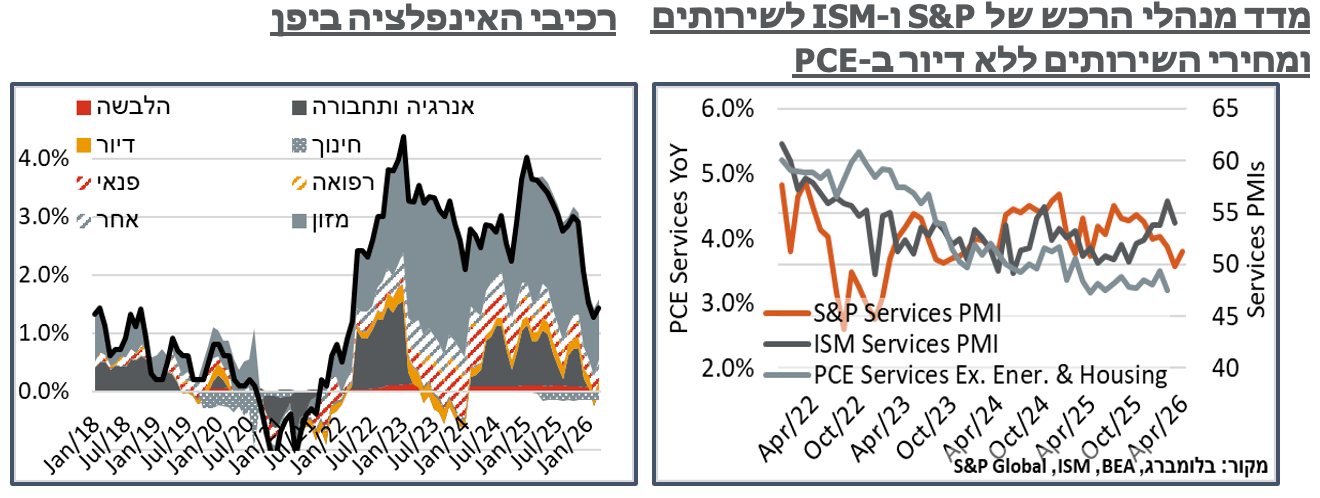

מדד מנהלי הרכש של S&P בארה"ב הצביע על התאוששות ניכרת, בנתון הראשוני לאפריל. בפרט, המדד המשולב עלה בכ-1.7 נק', לרמת 52.0, על רקע התאוששות דומה בין מדדי התעשייה והשירותים. S&P Global ציינו על הנתונים כי הרמה הגבוהה יותר במדד במגזר התעשייה (54.0 נ') לעומת השירותים (51.3) נובעת במידה מסוימת מצבירת מלאים, מתוך חשש לעליית מחירים עתידית. עוד צוין בהקשר הזה כי המחירים הממוצעים לסחורות ושירותים עלו באפריל בקצב הגבוה מאז יולי 22', בין היתר כתוצאה מהשפעות העימות מול איראן על שרשראות אספקה.

יפן: בניגוד בולט למדד המחירים לצרכן של טוקיו, אשר פורסם בסוף מרץ, מדד המחירים הכללי ביפן הצביע על אינפלציה גבוהה יחסית של כ-1.5%, במהלך החודש. ניכר כי בשלב הזה המדד עדיין לא מבטא את השפעות הלחימה מול איראן. ובפרט, אינפלציית הליבה, ללא מזון טרי ואנרגיה הוא אינפלציוני יותר כרגע עם עלייה שנתית של כ-2.4%.

בראייה חודשית, המדד עלה בכ-0.4%, כאשר מתוך זה העלייה במחירי הדלק אכן מיתרגמת לעלייה של כ-4% בסעיפי האנרגיה, במהלך החודש. אבל גם זה מגיע אחרי ירידה של יותר מ-7% בפברואר. כלל קטגוריית האנרגיה מהווה כ-7% ממדד המחירים לצרכן, ביפן.

החששות מהשפעת המחסור בדשנים על המזון בולטות בינתיים בהיעדרן, עם ירידה של כ-0.2%- במחירים, כאשר העלייה השנתית בקטגוריה עומדת עדיין על כ-3.6%. בראייה רחבה, נציין כי המצב לתפיסתנו לא שונה מזה משמעותית בישראל, עם עליות מחירים בתקופת הפוסט-קורונה, שנבעו במידה רבה מהמצב הגיאופוליטי.

בינתיים, למרות המדד הגבוה, על רקע היציבות היחסית בזירה האיראנית, הציפיות להעלאות ריבית על ידי ה-BoJ במהלך השנה הנוכחית, קרי עד ההחלטה בדצמבר, התמתנו בשבועות האחרונים לעלייה כוללת של כ-44 נ"ב, לעומת סביבות 52 נ"ב, בממוצע, במהלך מרץ.