קובי אליסוף, מנכ״ל מרווחים שוקי הון בע״מ

08/05/2026

קובי אליסוף, מנכ״ל מרווחים שוקי הון בע״מ, צילום: טל אליסוף

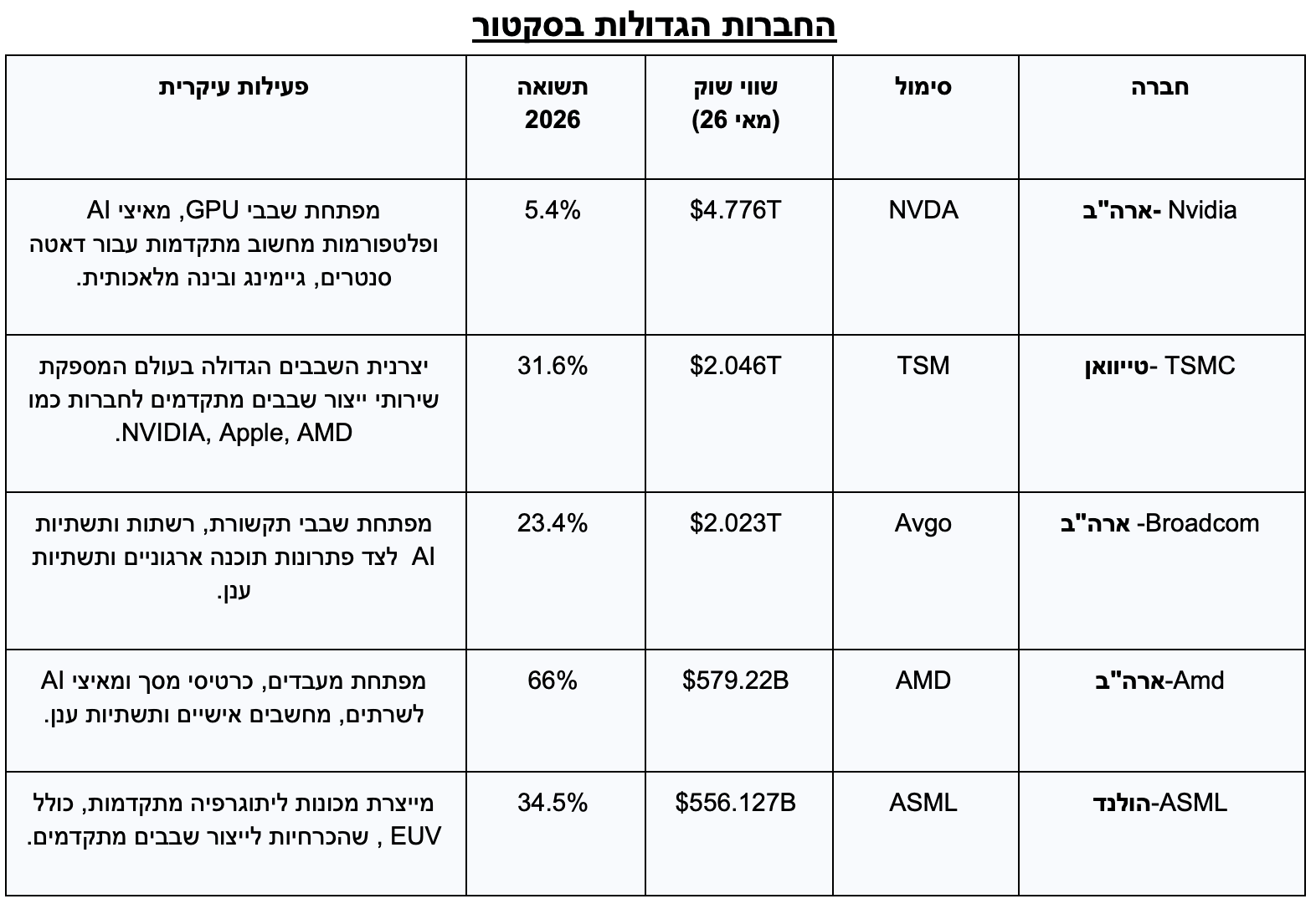

קובי אליסוף, מנכ״ל מרווחים שוקי הון בע״מ, צילום: טל אליסוףסקטור השבבים חזר בשבועות האחרונים למרכז הבמה בעוצמה חריגה. זה אינו רק תיקון טכני במניות טכנולוגיה, אלא תמחור מחדש של שרשרת ערך שלמה סביב בינה מלאכותית: מאיצים גרפיים, מעבדי שרתים, זיכרון מתקדם, ציוד ייצור, אריזה מתקדמת, תקשורת אופטית, רשתות דאטה־סנטר ושבבים ייעודיים ללקוחות ענן. הראלי התחיל מהמשך השקעות הענק של ה- Hyperscalers, אך קיבל דלק נוסף מתחזיות חזקות של TSMC ו- ASML, מתוצאות זיכרון חזקות, ומהפתעה חיובית במיוחד באינטל.

הנקודה המרכזית היא שהשוק עבר מתזה צרה של “כמה שבבים אנבידיה תמכור” לתזה רחבה בהרבה: אם בינה מלאכותית הופכת לשכבת תשתית של הכלכלה הדיגיטלית, כל צוואר בקבוק פיזי בשרשרת החישוב מקבל ערך אסטרטגי. לכן הראלי התרחב גם לברודקום, מארוול, מייקרון, סמסונג, אס־קיי הייניקס, אסמל, קוואלקום, איי־אמ־די ואינטל. עם זאת, אחרי עליות חדות ומהירות, חלק מהתמחור כבר מניח תרחיש כמעט מושלם.

מה הצית את הראלי האחרון

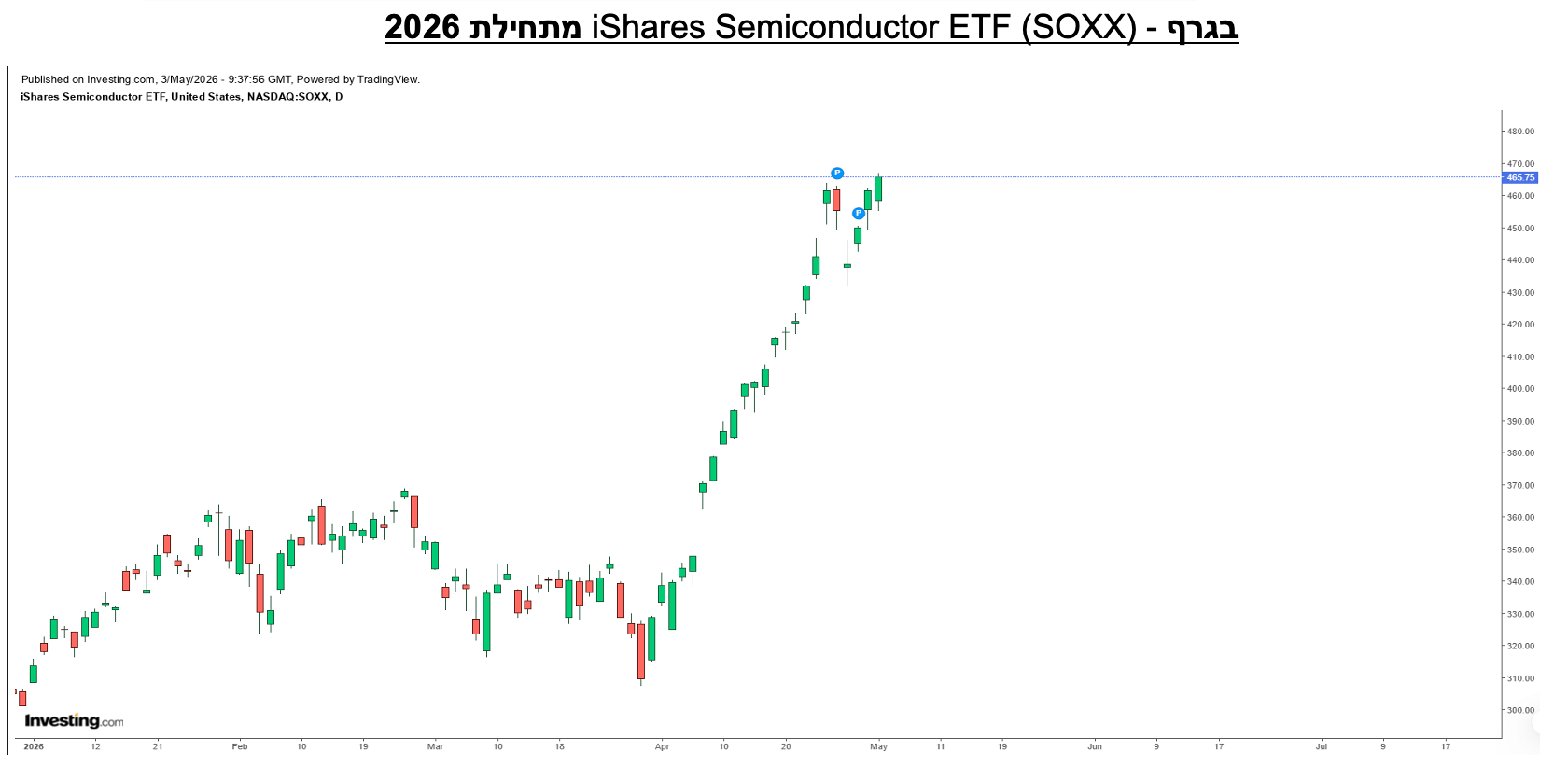

באפריל 2026 מדד השבבים האמריקאי רשם מהלך חד מאוד, כולל שיאים חדשים ורצף עליות חריג. משקיעים חזרו לקנות חשיפה רחבה לסקטור דרך קרנות סל על שבבים, ולא רק דרך מניה אחת. מהלך כזה בדרך כלל אינו נוצר מדוח בודד; הוא נוצר כאשר כמה נקודות מידע שונות מספרות את אותו סיפור: הביקוש לתשתיות בינה מלאכותית חזק, הקיבולת מוגבלת, והלקוחות הגדולים ממשיכים להשקיע.

הטריגר המיידי היה אינטל. החברה פרסמה דוחות ותחזית שהיו טובים מהציפיות, בעיקר בצד מרכזי הנתונים. עצם העובדה שאינטל, שנתפסה במשך שנים כחברה שאיבדה את ההובלה, הציגה סימני חזרה לצמיחה בביקוש למעבדי שרתים, גרמה לשוק לשאול מחדש האם גל הבינה המלאכותית מגדיל את כל שוק השרתים - ולא רק את שוק המאיצים הגרפיים.

במקביל, TSMC העלתה תחזית הכנסות והדגישה ביקוש חזק לשבבים מתקדמים; ASML הציגה תחזית חיובית לציוד ייצור; וחברות הזיכרון דיברו על מחסור במוצרים מתקדמים. התוצאה הייתה נרטיב מסונכרן: הביקוש עולה מהר יותר מהיכולת של התעשייה להוסיף קיבולת. כאשר נרטיב כזה מקבל אישור מכמה חוליות בשרשרת, השוק נוטה לבצע הרחבה מהירה של מכפילים.

למה זה ראלי סקטוריאלי ולא רק סיפור של אנבידיה

בינה מלאכותית אינה מסתיימת במאיץ הגרפי. המאיץ הוא הלב החישובי, אבל סביבו נדרשים מעבדי שרתים, זיכרון רוחב־פס גבוה, אחסון, רשתות, אופטיקה, מערכות חשמל, קירור, אריזה מתקדמת ותוכנות תכנון. כל שכבה כזו יכולה להפוך לצוואר בקבוק. לכן שוק ההון אינו מחפש רק את החברה שמוכרת את השבב המרכזי, אלא גם את החברות שמחזיקות בנקודות חיכוך שבהן אין מספיק היצע.

במונחי השקעה, זהו מעבר מתפיסה מחזורית לתפיסה תשתיתית. בעבר סקטור השבבים הושפע מאוד ממלאי בסמארטפונים, מחזורי מחשבים אישיים או האטה ברכב. כיום מרכזי הנתונים של גוגל, מיקרוסופט, אמזון, מטא, אורקל ואחרות צורכים שבבים כמו חומר גלם לבניית מפעלים דיגיטליים. כאשר חברה בונה חוות שרתים שלמה, היא צריכה חבילת רכיבים רחבה - וזה מגדיל את מספר החברות שיכולות ליהנות מהמחזור.

מצד שני, חשוב להפריד בין שיפור עסקי אמיתי לבין מניות שנסחפות עם הסקטור. עלייה של עשרות אחוזים בפרק זמן קצר יכולה לשלב גם קניית מומנטום, כיסוי שורטים, כסף פסיבי וחשש מהחמצת המהלך. לכן השאלה הקריטית היא לא רק מי חשופה לבינה מלאכותית, אלא למי יש כוח תמחור, קיבולת מוגבלת, לקוחות מחויבים ושיפור רווחיות שכבר מתחיל להופיע בדוחות.

למה סקטור השבבים הפך לנכס אסטרטגי – גיאופוליטיקה גם בשבבים?

הראלי האחרון בסקטור השבבים אינו רק תגובה לדוחות טובים או לתיאבון מחודש למניות טכנולוגיה, אלא ביטוי לכך שהשוק מתמחר מחדש תעשייה שהפכה לנכס אסטרטגי ברמה כלכלית, צבאית וגיאופוליטית. שבבים הם כיום שכבת הבסיס של כמעט כל תעשייה מודרנית: ענן, בינה מלאכותית, רכב חשמלי, תקשורת, רובוטיקה, סייבר, תעשייה ביטחונית ומוצרי צריכה. לכן, שליטה בנקודות המפתח של שרשרת הערך מעניקה למדינה ולחברות יתרון רחב בהרבה ממכירות השבבים עצמן.

היתרון האמריקאי נמצא בעיקר ב״מוח״ של התעשייה: תכנון שבבים, ארכיטקטורות, קניין רוחני, מעבדי בינה מלאכותית, ותוכנות תכנון שבבים. אלו הם גם החלקים הרווחיים ביותר בשרשרת הערך. חברות כמו NVDA, AMD, QCOM, AVGO, INTC, SNPS ו-CDNS מחזיקות בעמדות כוח שמייצרות רווחיות גבוהה, השקעות מחקר ופיתוח, שכר גבוה, השפעה על שוק ההון ויכולת להוביל את מחזורי החדשנות הבאים. במיוחד בתחום הבינה המלאכותית, מאיצי החישוב הפכו לתשתית קריטית; אנבידיה היא הדוגמה הקיצונית לכך, משום שהיתרון שלה אינו רק בשבב עצמו אלא באקו־סיסטם שלם של תוכנה, רשתות, מערכות וקהילת מפתחים.

הכוח הזה מתורגם גם לכלי מדיניות. משום שחלק גדול מהתכנון, הכלים והתוכנה מגיעים מארצות הברית או מבעלות בריתה, ניתן להגביל יצוא, לחסום גישה לכלי תכנון ולמנוע מיריבים שימוש בציוד מתקדם. זהו בסיס הסנקציות הטכנולוגיות שהופעלו מול סין וחברות כמו וואווי. גם כאשר השבב עצמו מיוצר בטייוואן או בדרום קוריאה, פעמים רבות התכנון, התוכנה, הקניין הרוחני או חלק מהציוד נשענים על טכנולוגיה מערבית. לכן לארצות הברית יש נקודות חנק משמעותיות, גם אם היא אינה מחזיקה לבדה בכל שרשרת הייצור.

עם זאת, התמונה אינה חד־צדדית. החולשה המרכזית של ארצות הברית היא הייצור הפיזי.

חלקה בכושר הייצור העולמי ירד משמעותית בעשורים האחרונים, והייצור המתקדם נשלט בעיקר בידי TSMC מטייוואן וסמסונג מדרום קוריאה. הזיכרונות נשלטים בעיקר בידי סמסונג ואס־קיי הייניקס מקוריאה, לצד מייקרון האמריקאית; ציוד הליתוגרפיה הקריטי נשלט בידי אסמל ההולנדית; ואריזה ובדיקות הן חוליות מרכזיות שבהן לטייוואן ולאסיה יש משקל גבוה. כלומר, אין מדינה אחת ששולטת בכל השרשרת. דווקא התלות ההדדית הזו מגדילה את החשיבות של כל צוואר בקבוק. לכן, ארה"ב חתמה על הסכם לפיו TSMC תשקיע כ-165 מיליארד דולר בארה"ב בהקמת מפעלים. טראמפ מיחס חשיבות למפעלים בארה"ב.

סין היא האתגר האסטרטגי הגדול ביותר. היא צרכנית השבבים הגדולה בעולם, בעלת שוק פנימי עצום, תמיכה ממשלתית רחבה ויכולת ייצור משמעותית בשבבים ותיקים יותר המשמשים רכב, תעשייה, מוצרי חשמל וציוד תקשורת. בנוסף, היא משקיעה באגרסיביות באריזה מתקדמת, שבבים מרובי־רכיבים והפחתת תלות בטכנולוגיה זרה. מצד שני, סין עדיין חלשה יחסית בציוד ייצור מתקדם, בתוכנות תכנון שבבים ובמאיצי בינה מלאכותית מתקדמים. הסנקציות לא עצרו אותה, אבל הן האטו את הקצב, ייקרו את הדרך ודחפו אותה לבנות אקו־סיסטם מקומי מקביל.

המשמעות היא שסקטור השבבים קיבל שכבת ביקוש חדשה שאינה מחזורית בלבד. לצד מחזורי מלאי, תמחור וסיכון ריבית, קיימת כיום תמיכה מבנית מצד ממשלות, ענקיות ענן, תעשייה ביטחונית ומירוץ הבינה המלאכותית. לכן השוק מעניק פרמיה לחברות שמחזיקות בנקודת חנק אמיתית: מאיצי בינה מלאכותית, ייצור מתקדם, זיכרון ברוחב־פס גבוה, ציוד ייצור, תוכנות תכנון, אריזה מתקדמת ורשתות לדאטה־סנטרים. זו גם הסיבה שהראלי האחרון התרחב מעבר לאנבידיה בלבד, אל אינטל, חברות ציוד, זיכרון, תכנון, ייצור ותשתיות.

סקטור השבבים הפך מתעשיית חומרה מחזורית לתשתית כוח עולמית. ארצות הברית מובילה בחלקים הרווחיים והאסטרטגיים ביותר, אסיה מובילה בייצור ובזיכרון (Samsung, SK Hynix), הולנד מחזיקה בציוד ליתוגרפיה קריטי (ASML), וסין מנסה לבנות עצמאות מלאה. לכן, גם אחרי ראלי חד, הסקטור ימשיך למשוך הון כל עוד הביקוש לבינה מלאכותית, דאטה־סנטרים, ביטחון וייצור מקומי יישאר גבוה. במקביל, צריך לזכור שתמחור גבוה עלול ליצור תנודתיות חדה, ולכן ההבחנה החשובה ביותר היא בין חברות שנהנות מטרנד כללי לבין חברות שמחזיקות ביתרון מבני שקשה להחליף.

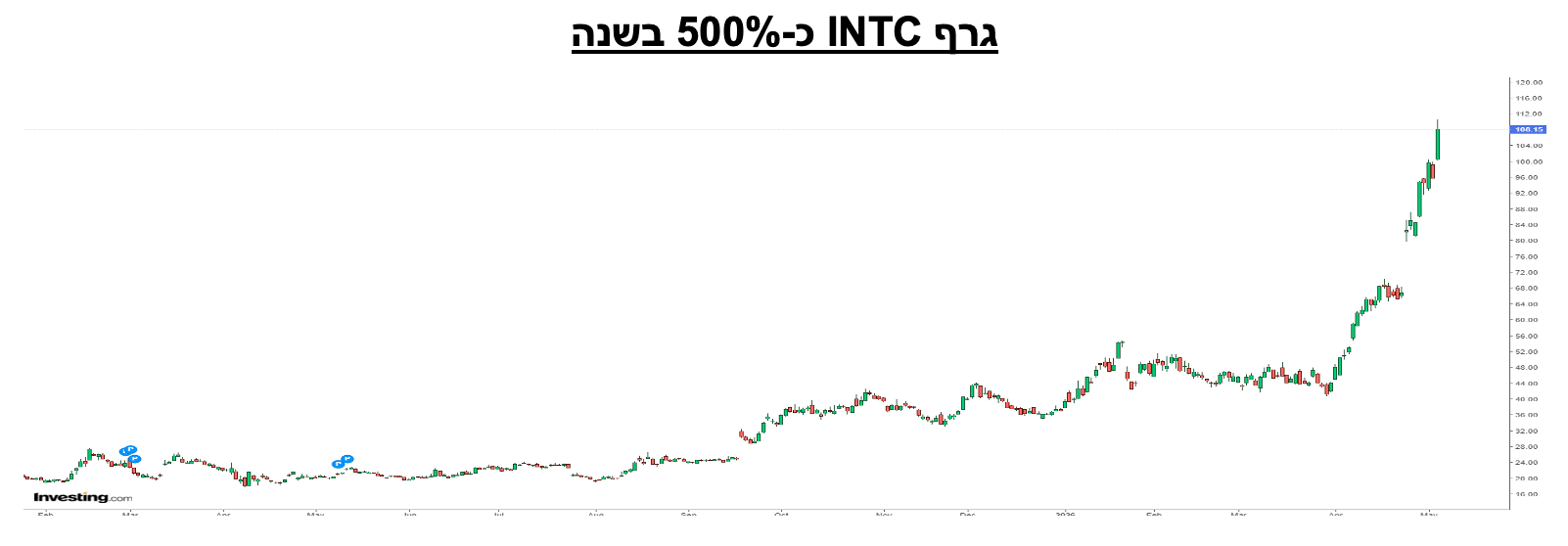

אינטל: מסיפור הבראה לסיפור בינה מלאכותית

אינטל היא הסיפור המפתיע ביותר בראלי האחרון. בדוח הרבעון הראשון של 2026 החברה דיווחה על הכנסות של כ־13.6 מיליארד דולר, עלייה של 7% לעומת השנה הקודמת. חטיבת הדאטה־סנטר והבינה המלאכותית הגיעה לכ־5.1 מיליארד דולר, צמיחה של 22%, וחטיבת הייצור הפנימי והחיצוני של אינטל הציגה הכנסות של כ־5.4 מיליארד דולר, צמיחה של 16%. המספרים עצמם חשובים.

אבל המסר יותר חשוב מהנתונים : יש ביקוש מחודש למעבדי שרתים בתוך מחזור ההשקעות בבינה מלאכותית.

במשך תקופה ארוכה הנרטיב היה שהמאיץ הגרפי “לוקח את כל התקציב”, ולכן אינטל נשארת מחוץ לחגיגה. בפועל, דאטה־סנטר אינו בנוי רק ממאיצים. נדרשים מעבדים לניהול עומסים, תזמון, עיבוד מקדים, אחסון, בסיסי נתונים, אבטחה ותפעול. אם בינה מלאכותית מגדילה את מספר השרתים, היא עשויה להגדיל גם ביקוש למעבדי שרתים רגילים, בעיקר כאשר ארגונים מרעננים תשתיות ישנות.

ועדיין, אינטל אינה “אנבידיה החדשה”. זו מניית הבראה עם פוטנציאל, אבל גם עם סיכון ביצוע גבוה.

החברה צריכה להוכיח שיפור עקבי במרווחים, עמידה בלוחות זמנים של תהליכי ייצור, לקוחות חיצוניים אמיתיים לפעילות הייצור, ויכולת להתחרות מול AMD, ארכיטקטורות מבוססות ARM, שבבים ייעודיים של ענקיות ענן והפתרונות של אנבידיה. מכאן והלאה, כל דוח יצטרך להוכיח שהשיפור אינו אירוע חד־פעמי.

עיבוד גרף אתר Investing.com

עיבוד גרף אתר Investing.com

הזיכרון: אחד מצווארי הבקבוק החשובים ביותר

החוליה שקיבלה חשיבות עצומה במחזור הנוכחי היא הזיכרון. מערכות בינה מלאכותית אינן צריכות רק כוח חישוב; הן צריכות להזיז כמויות עצומות של מידע במהירות. לכן זיכרון רוחב־פס גבוה, זיכרונות דינמיים ופלאש מתקדמים הפכו לחלק קריטי מהסיפור. כאשר חברות המובילות בתחום כמו מייקרון, סמסונג ואס־קיי הייניקס מדווחות על מחסור ועל ביקוש חזק, השוק מבין שהבעיה אינה רק כמה מאיצים אפשר לייצר, אלא כמה מערכות שלמות אפשר להרכיב.

מכאן נובע כוח התמחור של חברות הזיכרון. אם הקיבולת מוגבלת והלקוחות צריכים רכיבים כדי להשלים מערכות שרתים יקרות, ספקי הזיכרון יכולים ליהנות מעליית מחירים ושיפור מרווחים. אבל יש כאן גם סיכון קלאסי: הזיכרון הוא תחום מחזורי, וכל גל השקעות גדול עלול ליצור עודף היצע בהמשך. לכן השאלה היא האם הביקוש מבינה מלאכותית חזק מספיק כדי לספוג את הקיבולת החדשה שתגיע לשוק.

הסיכונים המרכזיים אחרי ראלי חד

הסיכון הראשון הוא תמחור. כאשר סקטור שלם עולה במהירות, גם חברות איכותיות עלולות להגיע למחירים שמקדימים את התוצאות העסקיות. הסיכון השני הוא קצב השקעות ההון של ענקיות הענן: אם אחת מהן תאותת על האטה, השוק עשוי להעניש לא רק את הספק הישיר שלה, אלא את כל שרשרת הערך. הסיכון השלישי הוא רגולציה וגיאופוליטיקה, בעיקר מגבלות יצוא לסין, ריכוז ייצור בטייוואן, ותחרות בין ארצות הברית לסין.

מה יכריע את המשך המהלך

בדוחות הקרובים השוק יחפש בעיקר שלושה סימנים: המשך צמיחה בהכנסות מדאטה־סנטרים, שיפור או יציבות במרווחים, והיעדר סימנים לעודף מלאי. חברות שיצליחו להראות ביקוש אמיתי, הזמנות קדימה וזמני אספקה ארוכים יקבלו פרמיה גבוהה יותר. מנגד, חברה שתדבר על האטה בהזמנות או על ירידה בקצב השקעות ההון של לקוחות ענן עלולה להיפגע במהירות, גם אם הדוח הנוכחי שלה עדיין נראה טוב.

נקודה נוספת היא איכות ההכנסות. השוק מבדיל בין צמיחה שמגיעה ממחסור זמני לבין צמיחה שמבוססת על יתרון מבני. לדוגמה, ASML נהנית מחסם כניסה עמוק בציוד ליתוגרפיה; TSMC נהנית ממובילות בייצור מתקדם; אנבידיה נהנית מאקוסיסטם תוכנה וחומרה; וברודקום ומארוול נהנות ממגמת התאמה אישית של שבבים ללקוחות ענן. ככל שהיתרון עמוק יותר, כך השוק מוכן לסבול מכפיל גבוה יותר.

מבחינת אינטל, האישור החשוב ביותר יהיה רצף. רבעון חיובי אחד יכול לשנות סנטימנט, אבל לא מוכיח הבראה מלאה. כדי שהשוק ימשיך להעלות את הערך של החברה, אינטל תצטרך להראות שהביקוש למעבדי שרתים אינו חד־פעמי, שהמרווחים משתפרים, ושפעילות הייצור שלה מסוגלת להביא לקוחות חיצוניים משמעותיים. ללא הוכחה כזו, המניה עלולה להישאר תנודתית מאוד סביב כל עדכון הנהלה.

מסקנה

הראלי האחרון בסקטור השבבים נשען על בסיס עסקי אמיתי: ביקוש חזק לבינה מלאכותית, מחסור בקיבולת, שיפור בשוק הזיכרון, השקעות הון מתמשכות ותחזיות חיוביות מכמה חברות מפתח. אינטל הייתה הניצוץ שהחזיר את הסקטור כולו למרכז תשומת הלב, אך הסיפור רחב ממנה בהרבה. השוק מתמחר כיום תעשייה שבה כל צוואר בקבוק - ייצור, זיכרון, רשתות, אריזה, ציוד או מעבדי שרתים - יכול להפוך למנוע רווחיות.

הגישה הנכונה למשקיע אינה לרדוף אחרי כל מניה שעלתה עם הסקטור, אלא לזהות מי מחזיקה בעמדה מבנית חזקה. NVDA, TSMC ו-ASML הן נכסי ליבה איכותיים אך יקרים; AVGO ו-MRVL נותנות חשיפה לשבבים ייעודיים ולרשתות; MU, Samsung ו-SK Hynix נהנות מצוואר בקבוק בזיכרון; ו-Intel מציעה סיפור הבראה עם אפסייד, אבל גם עם סיכון ביצוע גבוה. לאחר ראלי כל כך חד, הסקטור עדיין מעניין - אך מרווח הטעות קטן יותר.

מרווחים שוקי הון בע"מ.

קובי אליסוף - מנכ"ל.

אופיר גנץ – כלכלן ואנליסט.

מקורות - מקור 1: ראלי סקטוריאלי ומדד השבבים — Reuters, 24.04.2026. דיווח שוק על שיאים במדד השבבים, רצף העליות, והשפעת הדוח של אינטל על מניות הסקטור.

מקור 2: רקע רחב לשוק המניות — Reuters, 24.04.2026. הקשר מאקרו־שוקי: שיאים בנאסד״ק, מניות טכנולוגיה, והתרחבות הראלי מעבר לאינטל.

מקור 3: אינטל - תוצאות רשמיות — Intel Investor Relations, 23.04.2026. נתוני דוח רבעון ראשון 2026, חלוקה לפי חטיבות, ותחזית הנהלה לרבעון השני.

מקור 4: אינטל - תגובת שוק — Reuters, 24.04.2026. הסבר לשינוי הנרטיב סביב ביקוש למעבדי שרתים ולחזרת אינטל לשיח הבינה המלאכותית.

מקור 5: אסמל - ציוד ייצור — ASML, 15.04.2026. נתוני מכירות, רווח נקי, מרווח גולמי, ותחזית שנתית של חברת ציוד הייצור.

מקור 6: טי־אס־אם־סי - ייצור מתקדם — Reuters, 16.04.2026. העלאת תחזית הכנסות, השקעות הון, והביקוש לקיבולת ייצור מתקדמת עבור שבבי בינה מלאכותית.

מקור 7: אימות תזת הביקוש — Reuters, 16.04.2026. חיבור בין תחזיות אסמל וטי־אס־אם־סי לבין המשך השקעות ההייפרסקיילרס והמחסור בקיבולת.

מקור 8: אנבידיה - מרכז הכובד של הסקטור — NVIDIA Newsroom, 25.02.2026. נתוני שנת הכספים 2026, הכנסות רבעון רביעי, ומרכזיות חטיבת הדאטה־סנטר.

מקור 9: ברודקום - שבבים ייעודיים ורשתות — Broadcom Investor Relations, 04.03.2026. צמיחה בהכנסות מבינה מלאכותית, שבבים ייעודיים, ורשתות לדאטה־סנטרים.

מקור 10: מייקרון - זיכרון — Reuters, 18.03.2026. תחזית הכנסות חזקה, ביקוש לזיכרונות, והקשר בין זיכרון מתקדם לבין מערכות בינה מלאכותית.

מקור 11: מייקרון - השקעות הון — Reuters, 19.03.2026. המתח בין ביקוש חזק לבין תוכניות השקעה גבוהות והרחבת קיבולת ייצור.

מקור 12: אס־קיי הייניקס - זיכרון רוחב־פס גבוה — Reuters, 23.04.2026. רווחיות שיא, מחסור בזיכרון מתקדם, וביקוש גבוה מצד לקוחות בינה מלאכותית.

מקור 13: סמסונג - מחסור בזיכרון — Reuters, 30.04.2026. קפיצה ברווחי חטיבת השבבים, מגבלות היצע, והמשך ביקוש חזק לזיכרונות.

מקור 14: תחזית גודל השוק — WSTS, דצמבר 2025. תחזית לשוק שבבים גלובלי המתקרב לטריליון דולר ב־2026, עם תרומה משמעותית מזיכרון ולוגיקה.

מקור 15: קוואלקום - תוצאות ותגובה — Qualcomm / Reuters, 29-30.04.2026. תוצאות קוואלקום, רגישות לשוק הסמארטפונים, והאופציה האסטרטגית בתחום שבבי הדאטה־סנטר.

מקור 16: מארוול - דאטה־סנטרים — Marvell Investor Relations, 05.03.2026. נתוני שנת הכספים 2026 והצגת החברה כשחקנית בתשתיות בינה מלאכותית ודאטה־סנטר.

מקור 17: גרפים – investing.com

חלק מהנתונים נלקחו ממאגרי מידע באמצעות כלי AI

מסמך זה הוכן על ידי חברת א.ב. מרווחים שוקי הון בע"מ, יתכן כי מטבע הדברים יאפשר והפרטים יהיו חסרים או בלתי מעודכנים. אשר על כן מופנה מסמך זה למגופים מוסדיים מקצועיים כחומר מסייע ואין לקבל על סמך המסמך החלטות השקעה. אין במסמך זה ובכל הכלול בו משום יעוץ או הזמנה לרכוש( או למכור) את ני"ע המוזכרים בו .ואין בו משום תחליף לייעוץ המתחשב בנתונים או בצרכים המיוחדים של כל אדם. חברת א.ב. מרווחים שוקי הון בע"מ לא תהיה אחראית לכל נזק שיגרם , אם יגרם, למאן דהוא כתוצאה מהסתמכות על מסמך זה. חברת א.ב. מרווחים שוקי הון בע"מ מחזיקה עבור לקוחותיה ועבור עצמה, את ני"ע המוזכרים במסמך זה, כולם או חלקם, והיא עשויה למכור הן במגמת קניה והן במגמת מכירה, בכל אחד מניירות הערך הנ"ל.