כלכלני הפועלים

10/05/2026

אפקט עדר או משהו בסיסי בכלכלה / קרדיט: אילוסטרציה – AI

אפקט עדר או משהו בסיסי בכלכלה / קרדיט: אילוסטרציה – AIבד בבד עם השווקים ששוברים שיאים, המשקיעים המוסדיים החליטו לצמצם את חשיפת המט"ח לחו"ל.

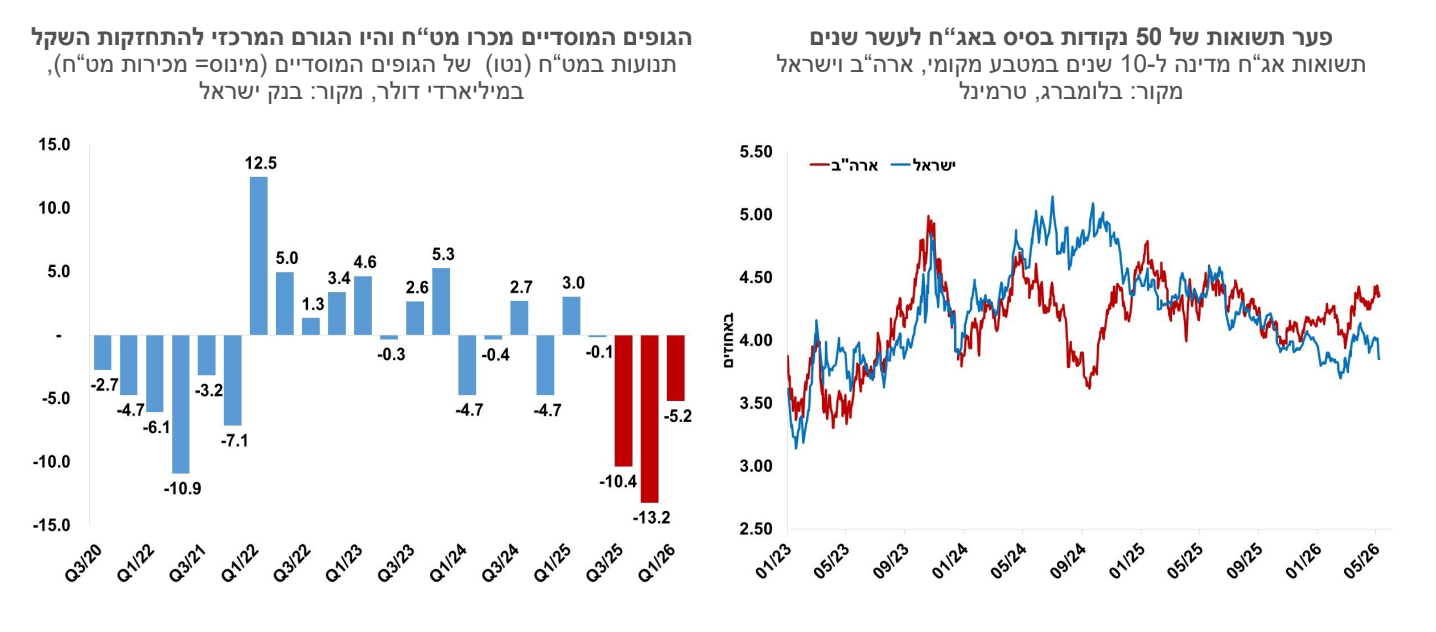

בשלושת הרבעונים האחרונים מכרו המוסדיים מט"ח בהיקף של כ- 30 מיליארד דולר. היקפים כאלו לא יכולים להיספג בשוק המט"ח ללא ייסוף משמעותי. נוסיף לזה את תקבולי עסקת וויז בסכום של כ- 32 מיליארד דולר, שחלק קטן מהם כנראה גם הומר לשקלים.

המהירות בה השקל התחזק יוצרת גם סוג של אפקט עדר ומכירה מוגברת של מט"ח מצד שחקנים שלא תכננו לעשות זאת, וזה מחריף את המגמה.

הכלי הראשון שבנק ישראל ירצה לעשות בו שימוש יהיה הריבית, וברמות הנוכחיות של שער החליפין, סיכויים גבוהים שהריבית תפחת לקראת סוף החודש ברבע אחוז. אם אותו אפקט עדר של מכירת מט"ח ימשיך לחזק את השקל, אנו סבורים כי בנק ישראל יעשה שימוש בכלי נוסף מארגז הכלים שלו וגם ירכוש מט"ח.

במחצית השנייה של חודש מאי, לאחר פרסום מדד חודש אפריל, נראה ירידה חדה בציפיות לאינפלציה, לרמה שנמוכה באופן משמעותי מ-2%. הציפיות יושפעו מייסוף השקל ואולי גם מהערכות שמחירי הנפט ירדו. סביבת האינפלציה תתמוך לכן גם כן בהפחתת ריבית.

פער התשואות לעשר שנים בין ישראל לארה"ב מתקרב ל- 50 נקודות בסיס.

ישראל

הקצב בו השקל התחזק בשנה האחרונה הוא יוצא דופן – 19% מול הדולר האמריקני. מימיה הראשונים של המלחמה באוקטובר 2023 השקל התחזק בכ-30%, וגם ביחס לימים שלפני תחילת המלחמה השקל התחזק בכ-25%. קשה לשים את האצבע על גורם ששינה את הכלכלה הישראלית בתקופה הזו מקצה לקצה, ואם כבר היו שינויים, הם ברובם לשלילה. המצב הפיסקאלי הורע, החוב הציבורי גדל והוצאות הביטחון צפויות להכביד על משלם המיסים בשנים הבאות. השינויים שהוצעו במערכת המשפט עדיין עומדים על הפרק, ומעמדה הבינלאומי של ישראל לא השתפר. העודף בחשבון השוטף של מאזן התשלומים נשמר. מה כן השתנה? עליות השערים החדות בשווקים הפיננסיים הפכו את הישראלים לעשירים יותר, ויתרת הנכסים בניכוי התחייבויות של ישראל מול העולם המשיכה לעלות גם בשנות המלחמה. סך הנכסים בניכוי התחייבויות, ובכלל זה השקעות ריאליות ותיקי ניירות ערך, הגיעו בסוף 2025 ל- 263 מיליארד דולר, לעומת 220 מיליארד ערב המלחמה. העושר הזה בדרך כלל לא מתורגם להמרות גדולות במט"ח, אלא אם כן עליות השערים בחו"ל הן חדות במיוחד, או שהמשקיעים מחליטים לצמצם את החשיפה שלהם למטבעות זרים, ומוכרים מט"ח. זה מה שפחות או יותר קורה בחודשים האחרונים, בד בבד עם השווקים ששוברים שיאים, המשקיעים המוסדיים החליטו לצמצם את חשיפת המט"ח לחו"ל. למרות שהמשקיעים המוסדיים פועלים בשוק תחרותי, בדרך כלל אין פערים גדולים באלוקציה של הנכסים והחשיפה למט"ח שלהם, וכך יוצא שכולם נעו בכיוון אחד ומכרו מט"ח. בשלושת הרבעונים האחרונים מכרו המוסדיים מט"ח בהיקף של כ- 30 מיליארד דולר. היקפים כאלו לא יכולים להיספג בשוק המט"ח ללא ייסוף משמעותי. נוסיף לזה את תקבולי עסקת וויז בסכום של כ- 32 מיליארד דולר, שחלק קטן מהם כנראה גם הומר לשקלים.

אלו החשודים המיידיים בהתחזקות השקל. לכאורה לא מדובר בגורמים מבניים שצפויים להשפיע לאורך זמן, שכן יש גבול כמה המוסדיים יצמצמו חשיפה לחו"ל, ועסקאות ענק כמו של וויז לא קורות כל שנה. המהירות בה השקל התחזק יוצרת גם סוג של אפקט עדר ומכירה מוגברת של מט"ח מצד שחקנים שלא תכננו לעשות זאת, וזה מחריף את המגמה.

עד כמה אנו קרובים לנקודה בה בנק ישראל מתערב במסחר. בעבר בנק ישראל התערב במסחר בעיקר תחת האבחנה של "כשל שוק" – לדוגמא – הקורונה הביאה להסטה של השקעות לישראל שנתפסה כבטוחה יותר. מדינות מפותחות נוהגות פחות להתערב בשוק המט"ח, אם כי זה קיים: מדינות כמו יפן ושוויץ עדיין מתערבות לעיתים בשוק המט"ח. הנגיד ירון התייחס לאופציית ההתערבות ואמר “The FX tool is part of the toolbox of the Bank of Israel. We have many tools for facilitating our policies". כלומר רכישת מט"ח היא עוד כלי שניתן להשתמש בו בכדי להשיג את היעדים של בנק ישראל.

הכלי הראשון שבנק ישראל ירצה לעשות בו שימוש יהיה הריבית, וברמות הנוכחיות של שער החליפין, יש סיכויים גבוהים שהריבית תפחת לקראת סוף החודש ברבע אחוז. ההשפעה הישירה של זה על שער-החליפין לא צפויה להיות גדולה, אבל זה איתות לשווקים. אם אותו אפקט עדר של מכירת מט"ח ימשיך לחזק את השקל, אנו סבורים כי בנק ישראל יעשה שימוש בכלי נוסף מארגז הכלים שלו וגם ירכוש מט"ח.

מה עוד תומך בהפחתת ריבית מוקדמת – מדד המחירים לחודש אפריל צפוי להיות גבוה (1.3% בתחזית שלנו). במחצית השנייה של חודש מאי, לאחר פרסום מדד חודש אפריל, צפויה ירידה חדה בציפיות לאינפלציה, לרמה שנמוכה באופן משמעותי מ- 2%. הציפיות יושפעו מייסוף השקל ואולי גם מהערכות שמחירי הנפט ירדו. סביבת האינפלציה תתמוך לכן גם כן בהפחתת ריבית. השווקים מתמחרים עתה כשתי הפחתות ריבית בשנה הקרובה ובטווח הארוך יותר גם הפחתה לרמה של 3.25%. זה ייצב את הריבית ברמה שנמוכה מזו של ארה"ב.

פער התשואות לעשר שנים בין ישראל לארה"ב מתקרב ל- 50 נקודות בסיס. פתיחת הפער הגיעה בעיקר מהצד של התשואות בישראל שירדו מאז הסכם הפסקת האש בסוף חודש מרץ. ירידת התשואות הושפעה כנראה מייסוף השקל, שגורר ציפיות להפחתה מהירה יותר של הריבית.

גלובלי

הפסקת האש בין ארה״ב לאיראן נמשכת זה למעלה מחודש, אך גם בשבוע האחרון נמשכה מתיחות סביב מיצרי הורמוז עם תקריות ימיות נקודתיות ואיומים הדדיים. מחירי הנפט ירדו במהלך השבוע (מחיר חבית נפט מסוג ברנט ירד בכ-12% לכ-100 דולר) על רקע הערכות להתקדמות דיפלומטית וניסיונות לפתוח מחדש נתיבי שיט, אם כי החוזים העתידיים מוסיפים להעריך שמחירי הנפט יוותרו גבוהים בחודשים הקרובים.

הצרכן האמריקני מגיב בפסימיות בסקר אמון הצרכנים, אבל זה לא מרתיע אותו מהשקעה בשוק המניות שהמשיך לעלות גם השבוע. הירידה במחיר הנפט תמכה בסנטימנט חיובי בשוקי המניות, ובמרבית מדדי המניות בעולם נמשכה מגמת עליות השערים שנרשמה מאז תחילת חודש אפריל. בארה"ב מדד הנאסד"ק עלה בשבוע האחרון ב-4.5% ומדד ה-S&P 500 עלה ב-2.3%, מדדי המניות בארה"ב עלו בחדות מאז תחילת חודש אפריל ורשמו מאז עלייה מצטברת של כ-22% ו-13% בהתאמה. באירופה, מדד היורוסטוקס 50 עלה ב-0.5%, מדד הקאק בצרפת נותר בקירוב ללא שינוי ומדד הדאקס בגרמניה עלה ב-0.2%. גם באסיה נרשמו עליות שערים. בסין מדד שנחאי עלה ב-1.7%, ביפן מדד הניקיי עלה ב-5.4%, ובהודו מדד הניפטי עלה ב-0.7%.

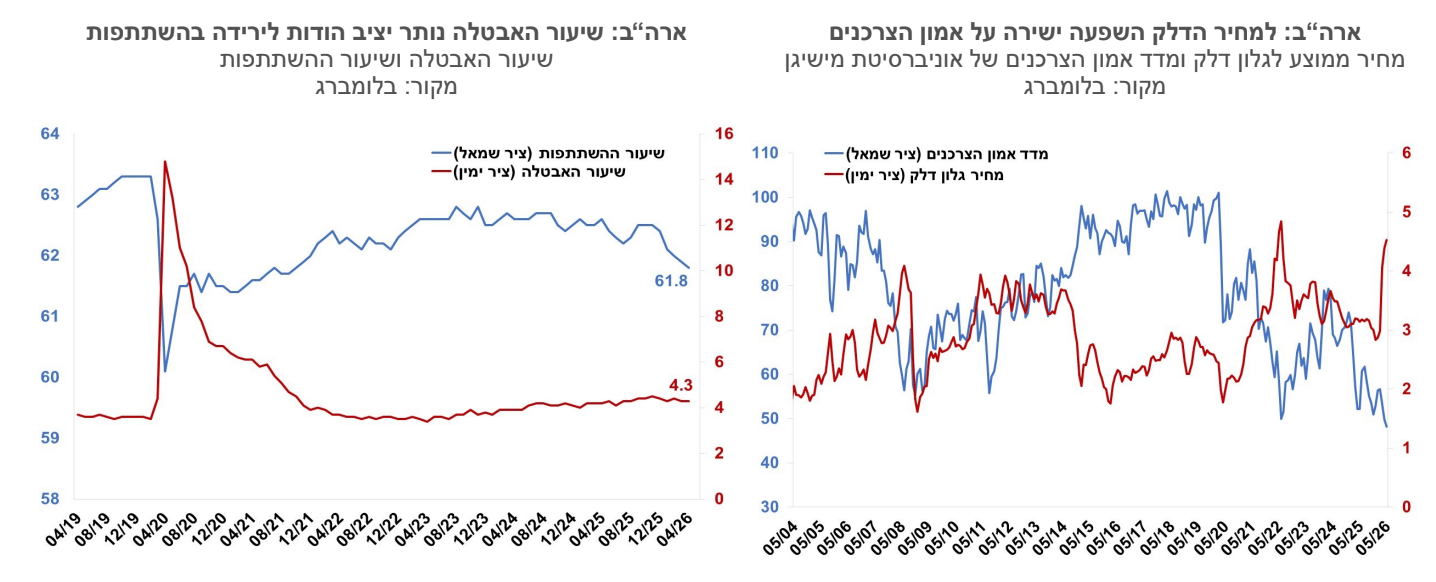

ארה"ב: מדד אמון הצרכנים בארה"ב צלל לרמתו הנמוכה מעולם על רקע הזינוק במחיר הדלק. האומדן הראשוני למדד אמון הצרכנים של אוניברסיטת מישיגן לחודש מאי 2026 ירד מעבר לציפיות, לרמה של 48.2 נקודות. הירידה החודש נבעה מירידה של כ־5 נקודות במדד המצב השוטף, בעוד שבמדד הציפיות נרשמה עלייה קלה. ציפיות האינפלציה לשנה קדימה התמתנו מעט ל־4.5% לעומת 4.7% בחודש הקודם, והציפיות לטווח של חמש עד עשר שנים ירדו ל־3.4% מ־3.5% באפריל. הירידה במדד הושפעה בעיקר מהעלייה החדה במחירי הדלק והאנרגיה, לצד חששות מהשפעת מכסים ויוקר המחיה. הלחץ על משקי הבית גובר נוכח העלייה החדה במחירי הדלק, אשר חצו השבוע רמה ממוצעת של 4.50 דולר לגלון – לראשונה מאז יולי 2022 – ועלו ביותר מ־50% מאז פרוץ המלחמה עם איראן.

האינדיקטורים הכלכליים בארה"ב מצביעים על המשך התרחבות. מדד מנהלי הרכש של ISM למגזר השירותים נותר במאי בקירוב ללא שינוי ברמה של 53.6 נקודות, רמה המצביעה על התרחבות בפעילות. ההזמנות ממפעלים עלו במרץ ב-1.5% והזמנות מוצרים בני קיימא עלו ב-0.8%.

שוק העבודה בארה"ב: מספר המשרות עלה מעבר לציפיות, אך שיעור ההשתתפות בירידה מתמשכת. מספר המשרות במשק עלה ב־115 אלף, מעל התחזיות בבלומברג לתוספת של 65 אלף משרות. שיעור האבטלה נותר ללא שינוי ברמה של 4.3%, זאת לצד ירידה קלה בשיעור ההשתתפות ל־61.8% – רמה הנמוכה בכ־1.5 נקודות אחוז בהשוואה לתקופה שלפני הקורונה ונמוכה משמעותית מהשיאים ההיסטוריים (שיעור השתתפות של 67% בתחילת שנות ה-2000). תרומת ענפי השירותים הובילה את העלייה בתעסוקה, ובראשם ענף הבריאות שבו נוספו כ־37 אלף משרות, וכן ענף התחבורה והאחסנה. מנגד, נרשמו ירידות בענף המידע ובממשל הפדרלי. נתוני החודשים הקודמים עודכנו במצטבר כלפי מטה בכ־16 אלף משרות. במקביל, נרשמה עלייה חדה של 445 אלף במספר העובדים במשרה חלקית מסיבות כלכליות, המעידה על התרככות מסוימת באיכות התעסוקה חרף היציבות בשיעור האבטלה. השכר הממוצע לשעה עלה באפריל ב־0.2%, מתחת לציפיות, ובקצב השנתי נרשמה עלייה של 3.6%. בסיכום כולל, הנתונים מצביעים על שוק עבודה יציב, המאופיין בקצב גיוס מתון, היצע עבודה מוגבל ולחצי שכר מתמתנים – תמונה התומכת בגישת ההמתנה של הפד ומפחיתה בטווח הקצר את הלחץ להפחתות ריבית.

נתוני שוק הנדל״ן בארה״ב לחודש מרץ 2026 הצביעו על תמונה מעורבת. מכירות בתים חדשים עלו ב־7.4% לקצב שנתי של כ־682 אלף יחידות, מעל התחזיות, בעוד שמספר היתרי הבנייה ירד בחדות בכ־11% לכ־1.37 מיליון יחידות בקצב שנתי – רמה נמוכה יחסית. על פי הערכות, העלייה במכירות משקפת בין היתר התאמות מחירים ותמריצים מצד קבלנים, לצד היצע מוגבל בשוק הדירות הקיימות. מנגד, הירידה בהיתרי הבנייה מצביעה על זהירות גוברת מצד היזמים לנוכח סביבת ריבית גבוהה והתייקרות עלויות הבנייה.

בשבוע האחרון נרשמה יציבות בתשואות האג"ח הממשלתיות בארה"ב, אך הן עדיין גבוהות יחסית לשנה האחרונה. תשואת אג"ח ממשלת ארה"ב לעשר שנים ירדה מעט לרמה של 4.35%, לאחר שכבר עלתה לרמה של 4.44% בתחילת השבוע שעבר. התשואה לחמש שנים נותרה יציבה יחסית ברמה של 4.01% והתשואה לשנתיים נותרה ברמה של- 3.89%. שוק ההון בארה"ב צופה יציבות בריבית הפד עד סוף השנה, ונותן הסתברות נמוכה של כ-30% לעלייה של 0.25% בריבית בתחילת שנת 2027.

הפעילות הכלכלית בגוש האירו הציגה תמונה מעורבת. מדד מנהלי הרכש למגזר התעשייה עלה באפריל לרמה של 52.2 נקודות ואילו המדד למגזר השירותים עבר להצביע על התכווצות בפעילות כשירד מרמה של 50.2 ל-47.6 נקודות. מדד סנטיקס לאמון המשקיעים רשם במאי עליה קלה, אך רמתו נותרה עדיין נמוכה ביחס לעבר. כמו כן, המכירות הקמעונאיות בחודש מרץ ירדו ב-0.1%, ירידה מתונה מהצפי, ורמתם ב-12 החודשים האחרונים עלתה ב-1.2% בלבד.

זינוק במדד המחירים ליצרן. מדד מחירי היצרן עלה במרץ כצפוי בשיעור גבוה של 3.4%, בעיקר בשל זינוק של 11.1% במחירי האנרגיה. ללא האנרגיה המחירים עלו ב-0.5% בלבד. הקצב השנתי עלה לרמה של 2.1% מרמה של 3.0%- בחודש הקודם.

שוקי ההון באירופה עדיין צופים העלאות ריבית, אם כי מעט מתונות יותר. השוק מתמחר כעת בין שתיים לשלוש העלאות ריבית עד סוף 2026, לעומת שלוש לפני שבוע, כשהעלאה הראשונה, לרמה של 2.25%, צפויה בהסתברות של כ-80% כבר בהחלטה הקרובה בתחילת חודש יוני.