משה שלום, מנתח שווקים FUNDER

17/05/2026

הפיל האמיתי בחדר של הדאגות / קרדיט: אילוסטרציה – AI

הפיל האמיתי בחדר של הדאגות / קרדיט: אילוסטרציה – AIכשאנחנו מדברים על שוק האג"ח הממשלתי בארה"ב, אנחנו מדברים על הסלע האיתן של הפיננסים הגלובליים. נהוג לומר שבעוד ששוק המניות מונע מרגש, השדים התאומים של פחד וחמדנות, שוק האג"ח מונע ממתמטיקה קרה, אכזרית ומדויקת. שוק האג"ח הוא "הכסף החכם", וכרגע, הכסף החכם שולח מסר מאוד ברור ורועש: עידן ה"יהיה בסדר" הסתיים רשמית.

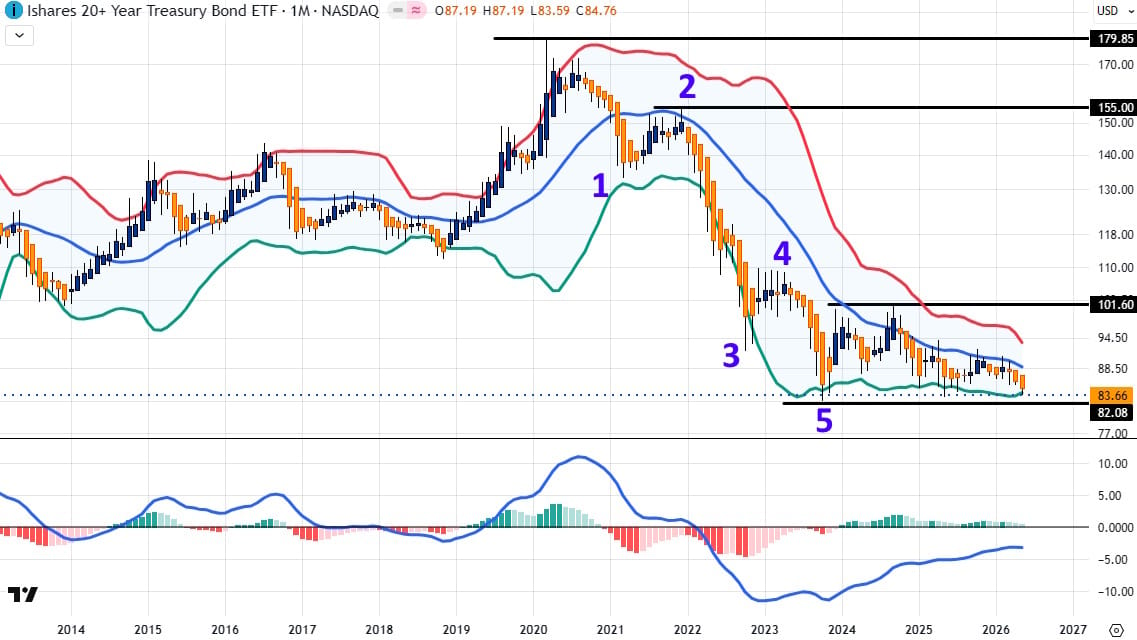

אנחנו באמצע מאי 2026, והשוק הזה (במיוחד האג"ח של 10 ו-30 שנה) חווה תזוזות טקטוניות. משקיעים שהימרו את הבית על מסלול גלישה רגוע של הורדות ריבית על ידי הפד, מתעוררים עכשיו עם הנגאובר קשוח במיוחד מול מציאות חדשה. התשואות מזנקות, מחירי האג"ח צונחים, והתחזית המוניטארית כולה עוברת כיול מחדש, ודי באגרסיביות. עבור המשקיע הפרטי והמוסדי כאחד, אין מראה טוב יותר לתמחור מחדש ודרמטי מאשר קרן הסל TLT, המהווה את הפרוקסי הנזיל והאולטימטיבי לחוב אמריקאי ארוך טווח, או במילים אחרות, שק החבטות התורן של השוק. הנה מבט חודשי שלו:

בגרף הזה אנו רואים היטב את מה שקרה מאז שהתשואות היו סביב ה-0% (תחילת 2020) ואיך הן עלו ועלו כאשר האג"ח עצמו (ותעודת הסל) ירד וירד. אגב, הוא עשה זאת בצורה מדהימה של 5 גלים יורדים המצוינים בגרף. התחתית האחרונה של המהלך הייתה בסתיו 2023, כאשר התעודה נשקה ל-82.08. מאז, היו ניסיונות להחיות במקצת את העניינים, על ידי הורדת ריביות, ועל ידי כך להוריד את התשואות ולהעלות את שווי האג"ח, אבל אנו רואים שהמצב לא השתנה בהרבה ועכשיו אנו חוזרים לטריטוריה סביב 83.66 בואכה התחתית הקודמת...

יש לזכור שהמניע הבסיסי של תשואות האג"ח לטווח ארוך הוא, ותמיד יהיה, ציפיות האינפלציה. במשך רוב השנה שעברה, השוק פעל תחת ההנחה המנחמת שהאינפלציה אולפה והיא בדרך הבטוחה ליעד ה-2% של הפד. זה היה הנרטיב שתמך במחירי האג"ח ותדלק את הראלי הקודם. אבל, הנתונים החדשים ניפצו את האשליה הזו באכזריות. אנחנו עדים כרגע לרצף של דוחות אינפלציה "מבולגנים". מדד הליבה (Core CPI) טיפס חזרה ל-3.8%, ומדד המחירים ליצרן (PPI) דוהר בקצב שנתי צורב של 6%. כולנו יודעים מדוע זה קורה...

ראשית, המתיחות הגיאופוליטית במזרח התיכון, במיוחד החיכוך המתמשך בין ארה"ב לאיראן, שלחה את נפט הברנט לזנק מעל $109 לחבית. זעזוע האנרגיה הזה מחלחל במהירות לעלויות סיטונאיות וצרכניות. שנית, הקיפאון הדיפלומטי בעקבות פסגת טראמפ-שי האחרונה קיבע את חיכוכי הסחר, ומבטיח שעלויות שרשרת האספקה יישארו גבוהות (כי מסתבר שחברות לא מתנדבות לספוג עלויות). לבסוף, התמריץ הפיסקאלי האדיר, כתוצאה מהתקציב שהעבירו ממשיך להזרים הון לכלכלה חזקה ממילא, ושומר על ביקוש צרכני גבוה באופן מלאכותי. וכך, השוק מחק לחלוטין את הציפיות להורדת ריבית ב-2026.

ויש עוד אלמנט חשוב: השגשוג בשוק המניות. נכון שמניות מקפצות הוא דבר ידוע ושגרתי למדי מאז התחתית של 2009. אבל, ישנן תקופות שהמגמה העולה הופכת להיות אגרסיבית מאוד. למעשה, הגרף הבא יאמר לנו כמה אגרסיבי היה שוק המניות החיובי לעומת שוק האג"ח:

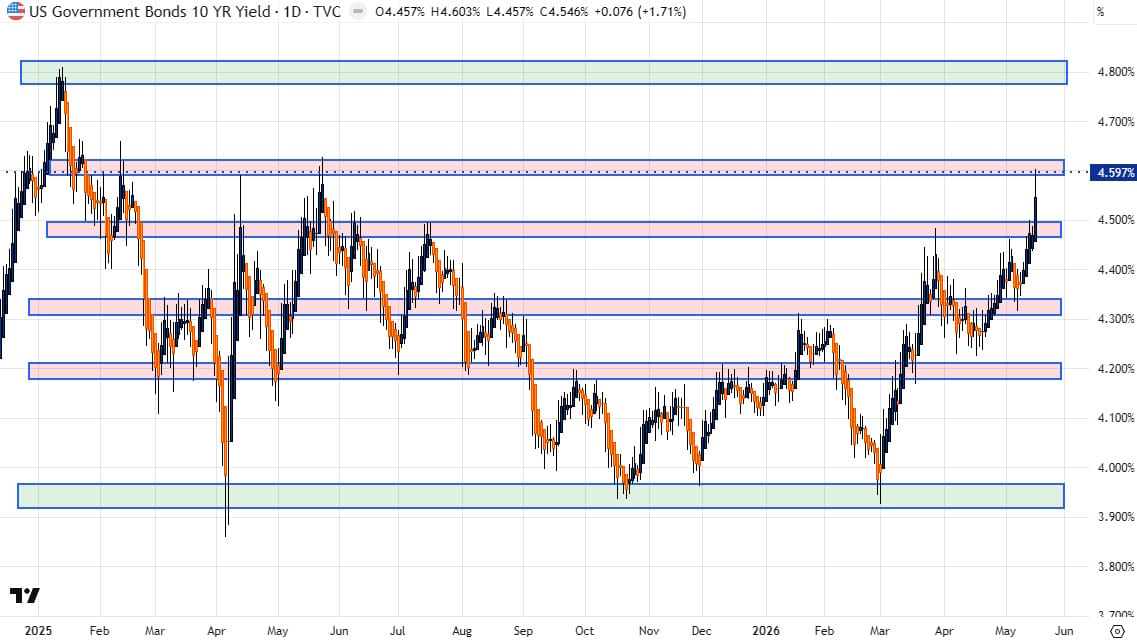

לפניכם יחס שבועי בין ה-TLT ומדד המניות SPX (S&p500). שימו לב שהיחס הזה נמצא בירידה מתמדת (מניות חזקות מול אג"ח חלש) מאז השיא של 2020. התעלה אמנם רחבה אבל זווית הירידה די חדה, ורואים היטב את רצף השיאים והשפלים היורדים המגדירים מגמה יורדת רשמית וברורה. כרגע, הנרות האדומים פשוט רציפים ועקביים בצורה מדהימה מטה ומטה ומראים לנו שהחלק של ה-40% אג"ח (בתיק קלאסי של 60-40) בהפסד יחסי מתמיד. אם האג"ח הינו של הממשלה כמובן... נסיים את החלק הגראפי עם עוד גרף, והפעם זהו גרף יומי של התשואה של האג"ח הממשלתי ל-10 שנים:

וכאן אנו מתחילים לגעת בחיי היום יום של האזרחים. התשואה הזו מייצגת את העלות של בסיס המימון עבור הפעילות הכלכלית של רוב הדברים הדורשים אשראי. לרכישת מוצרים או ליזמות, וגם לגלגול חוב וכו... וכאן אנו נדהמים לגלות שמאז תחילת מרץ השנה, ראינו עלייה של התשואה מאזור 3.95% ועד 4.59% ביום שישי האחרון. עלייה מדהימה וכואבת במיוחד, כאשר נזכור שהפעילות האחרונה של הבנק המרכזי הייתה הורדת ריבית, ושציבור הצרכנים של אותו מימון חשב שתהליך זה של הורדת ריביות ימשיך עוד כמה וכמה זמן... לא רק שזה לא קרה אלא שהשוק התהפך ומתמחר מציאות אינפלציונית הפוכה המחייבת העלאות ריבית.

מעבר להשפעות על המחיר שמשלמים האזרחים, עליות בתשואות של האג"ח הממשלתי יכולות להגיע למצב שבו האטרקטיביות של חלק גדול משוק המניות ייעלם. אם ניתן להגיע ל-5% תשואה (או גבוה מזה) כאשר הריבית הריאלית שמקבלים בהשקעה באג"ח כזה לפדיון תהיה מעבר לאחוז, חלק לא קטן של משקיעים יעדיפו זאת מאשר הסיכון הקיים במניות, במיוחד כאשר השוק עלה כל כך הרבה ונמצא בסכנה של תיקון אלים כלפי מטה.

כמו כן, הבטחת תשואה חסרת סיכון של קרוב ל-4.6% באופק של 10 שנים, או מעל 5.1% ל-30 שנה, מספקת תשואה נומינלית מצוינת, במיוחד עבור מוסדיים, קרנות פנסיה, וגמלאים מחפשי-הכנסה שצריכים להתאים התחייבויות ארוכות טווח. ברמות המחיר המדוכאות הללו, תשואת הדיבידנד של TLT הופכת למשהו שקשה להתעלם ממנו. ובינינו, מי לא אוהב צ'ק קבוע לחשבון? הסכנה המרכזית היחידה נעוצה בתשואות הריאליות שיכולות להישחק. אם האינפלציה תתקבע מבנית על 3.5% עד 4%, התשואה הנומינלית הנוכחית תספק מעט מאוד הגנה על כוח הקנייה הריאלי לאורך עשור. אולי ירוויחו כסף, אבל הוא יקנה הרבה פחות שווארמה.

לסיכום קצר אומר כך: מאז 2020 אנו עדים לשחיקה מתמדת של הכוח היחסי של האג"ח הממשלתי האמריקאי הארוך מול זה של המניות. אבל, מאז 2022 התהליך הזה הואץ ועקב הגורמים האחרונים, האג"ח הממשלתי נכנס למהלך מגמתי יורד שמגיע אוטוטו לתחתיות של סוף 2030. הממשל האמריקאי חייב לגייס טריליונים, האזרחים סובלים, ותשואות גבוהות מאיימות על כדאיות ההשקעה במניות. לכן, אם העניין הזה ימשיך ויתגבר, זה יכול להיות הטריגר האמיתי של המשבר הפיננסי-כלכלי שאיימו עלינו בו כבר תקופה ארוכה למדי. ענייני הורמוז, וגל האינפלציה הגדול שחושבים שהם יביאו, תורם עכשיו רבות להאצת הסכנה הזו...

לידיעת הקוראים:

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן– בין באופן כללי ובין בהתחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן.

במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. הכותב עשוי להימצא בניגוד עניינים. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.

אנחנו עושים מאמצים גדולים לאתר בעלי זכויות בצילומים, סרטונים, גרפים, או כל חומר מתפרסם אחר. יצירות שבעל זכות היוצרים בהן אינו ידוע, לא אותר, או לא הושג נעשה לפי סעיף 27א (תיקון מס' 5) תשע"ט 2019 ל"חוק זכויות יוצרים". אם זיהיתם צילום, סרטון, גרף, ואתם חושבים שאתם בעלי הזכויות עליהם, יש לפנות ל [email protected]. בכל מקרה והתוכן בכתבה מפר זכויות יוצרים שבבעלותך, מצאת שגיאה בכתבה או מאמר, או נתקלת בפרסומת לא ראויה? אנא דווח/י לנו לאימייל [email protected]