לירן לובלין, מנהל מחלקת מחקר, IBI בית השקעות

18/05/2026

ירידת הריבית פגעה בתוצאות אבל הצמיחה באשראי מיתנה חלק מהפגיעה / תמונה: Dreamstime

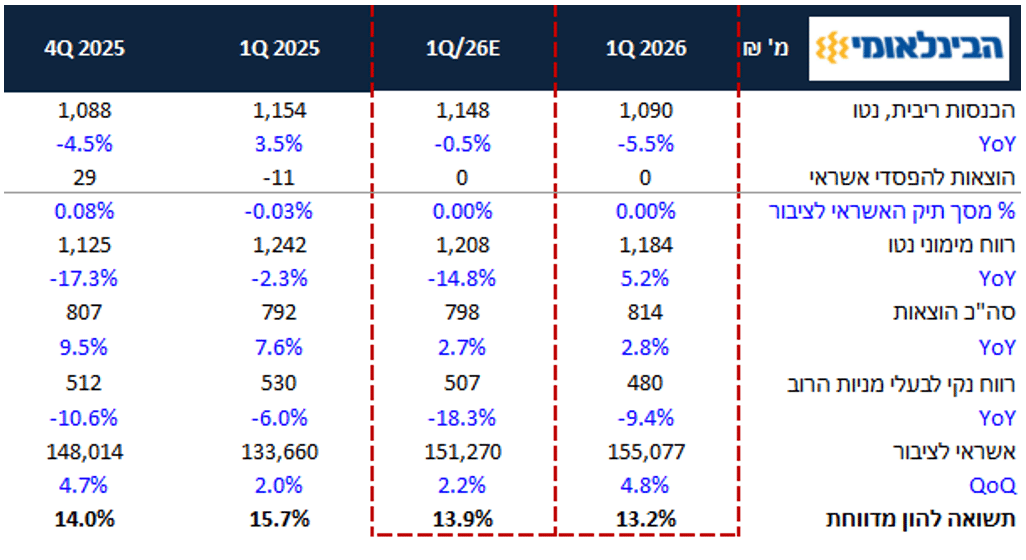

ירידת הריבית פגעה בתוצאות אבל הצמיחה באשראי מיתנה חלק מהפגיעה / תמונה: Dreamstimeהבנק הבינלאומי, פרסם הבוקר דו"ח נמוך מעט נמוך מהצפי שלנו לרבעון הראשון, עם תשואה להון של 13.2% אל מול צפי מוקדם שלנו ל-13.9% הפער מול התחזית היה בעיקר בצד הכנסות הריבית נטו, כשהבנק מצין שאלמלא עודפי ההון והמס החריג הוא היה רושם תשואה להון של 16.7%. נציין כי מגמת השחיקה במרווח (בעיקר בפאסיבה) נמשכת והצמיחה באשראי ממתנת רק חלק מהפגיעה כשגם בצד האשראי נרשמת תחרות על המחיר. לצמיחה באשראי ולחלוקת הדיבידנד יש כמובן השפעה גם על עודפי ההון שמתחילים להתנקות וצפויים לשפר את התשואה להון של הבנק בהמשך.

לאור תוצאות הרבעון הראשון, אנו מורידים את מחיר היעד ל 280 ₪ למניה לבינלאומי ושומרים על המלצת תשואת יתר.

נקודות עיקריות מהדו"ח

תיק האשראי של הבנק ממשיך להציג צמיחה גבוהה מאוד של 4.8% מול הרבעון הקודם ו- 16% בשנה האחרונה, וזאת לעומת התחזית שלנו שעמדה על 2.2%. עיקר הצמיחה ברבעון מקורה מעסקים גדולים שצמח ב-9% מול רבעון קודם כשליש מהצמיחה הגיעה משוק ההון. לצד הצמיחה המרשימה יחס ה-NPL ירד קלות מהרבעון הקודם ועמד על-0.41%.

הכנסות הריבית נטו ירדו ברבעון בעיקר בגלל התכווצות המרווח הפיננסי (מירידת הריבית הממוצעת) השפעת המדד השלילי היתה זניחה אל מול תרומה חיובית ברבעון המקביל של 33 מ' ₪.

המרווח הפיננסי של הבנק בנטרול מדד המשיך כאמור להתכווץ ועמד על 1.84% ברבעון אל מול 1.93% ברבעון הקודם, מקור הירידה - ירידת הריבית הממוצעת בכמעט 0.5% ברבעון.

ההוצאות להפסדי אשראי היו מאופסות בהתאם להערכה המוקדמת שלנו כשבמקביל להחזר הוצאות פרטניות נרשמה הפרשה קבוצתית.

הכנסות המימון שאינן מריבית היו גבוהות מהתחזית ברבעון, והסתכמו ב 94 מ' ₪. העמלות הן מנוע צמיחה לבנק בתקופה הזו והמשיכו לעלות וצמחו ב 9.2% ביחס לרבעון המקביל בעיקר כתוצאה מעליה בפעילות שוק ההון.

בצד הוצאות השכר נרשמה עלייה קלה מול רבעון קודם כשבנטרול עליית מס השכר נראה כי הבנק מצליח להתייעל - יחס היעילות עמד על 49.4% מעט נמוך מהרבעון הקודם.

הבנק רשם רווח נקי של 480 מ' ₪ שיעור המס ברבעון עמד על 41.8% והושפע בצפוי לשלילה מתוספת המס לשנת 2026. מסך הרווח יחלק דיבידנד בשיעור של 50% בגין רווחי הרבעון.

יחס הלימות ההון עמד ברבעון על 10.82%. עודפי הון של הבינלאומי מסתכמים לכ-2.1 מיליארד ₪ (לפני החלוקה) מעל לדרישה הרגולטורית כשהחלוקות יחד עם הצמיחה אמורים להמשיך להקטין את העודפים. ברבעון הבא צפויה השלמת חלוקה נוספת (בדומה לרבעון 4 של השנה שעברה) שתביא להיקף חלוקה גדול מ-50% מרווחי הרבעון השני.

בשורה התחתונה

הבינלאומי מציג דו"ח עם צמיחה יפה אך חלש ביחס לתוצאות שהתרגלנו מהבינלאומי שממחיש את הקורלציה הגבוהה בסביבת הריבית שהתחילה לרדת והביאה לשחיקה במרווח.

בראיה לרבעון הבא אנו מעריכים כי הבנק יציג תשואה גבוהה יותר בעיקר בגין השפעת המדדים הגבוהים. אנו מעריכים בהערכה ראשונית תשואה להון של 15%.

בתמחור הנוכחי ובמכפיל הון של 1.66 X התשואה על ההשקעה הנגזרת נמוכה מעט מ 10% לא רע ביחס לתמחורי העבר של הבנק.

אנו מעריכים כי סביבת ריבית ואינפלציה נמוכות יותר יפגעו בתוצאות של הבינלאומי בשנה הקרובה אך לאור הירידה הצפויה בעודפי ההון והצמיחה המרשימה בתיק האשראי, אנו שומרים על המלצת תשואת יתר ומורידים מעט את מחיר היעד ל 280 ₪ למניה.

הודעת גילוי

מסמך זה הינו עבודת מחקר שהוכנה על-ידי מחלקת המחקר של שרותי בורסה והשקעות בישראל - אי.בי.אי בע"מ ("שירותי בורסה") והוא מובא כשרות מקצועי ללקוחות כשירים בלבד. אין לקבל על סמך מסמך זה בלבד החלטות השקעה כלשהן שכן, מובא חומר מסייע למטרות אינפורמטיביות בלבד ואין לראות בו כמידע עובדתי או כמידע שלם וממצה של כל ההיבטים הכרוכים בניירות הערך ו/או בנכסים הפיננסים הנזכרים בו. המסמך מבוסס על מידע שדווח לציבור, בין היתר, על-ידי החברה הנסקרת בו וכן על הערכות ואומדנים, שמטבע הדברים אפשר ויתבררו כחסרים, או בלתי מדויקים או בלתי מעודכנים.

במועד פרסום עבודה זו, שרותי בורסה ו/או מי מקבוצת אי.בי.אי בית השקעות בע"מ ("אי.בי.אי") ו/או בעלי השליטה בה עשויים להחזיק ולסחור עבור עצמם ו/או עבור לקוחות הקבוצה בניירות הערך ו/או בנכסים הפיננסים המסוקרים במסמך זה, כולם או חלקם, והם עשויים לפעול הן במגמת קנייה והן במגמת מכירה בכל אחד מניירות הערך ו/או הנכסים הפיננסים האמורים.

יובהר, כי אין במסמך זה ובכל הכלול בו משום ייעוץ או הצעה או שידול או הזמנה לרכוש (או למכור) את ניירות הערך ו/או הנכסים הפיננסים הנזכרים בו, ואין בו משום תחליף לייעוץ המתחשב בנתונים ובצרכים המיוחדים של כל אדם. לכותב המאמר ולחברת שרותי בורסה אין רישיון שיווק השקעות והם אינם מבוטחים בביטוח הנדרש מבעל רישיון בהתאם לחוק הסדרת העיסוק בייעוץ השקעות, בשיווק השקעות ובניהול תיקי השקעות, תשנ"ה-1995. קבוצת אי.בי.אי, עובדיה וחברי הדירקטוריון בתאגידי הקבוצה לא יהיו אחראים לכל נזק, ישיר או עקיף, שיגרם, אם יגרם, לצד כלשהו, כתוצאה מהסתמכות על מסמך זה. אין במסמך זה ובכל הכלול בו משום דבר פרסומת ותוכן המסמך הינו רכושה הבלעדי של שירותי בורסה. אין להעתיק, לשכפל, לצטט, להפיץ או לפרסם בכל אופן מסמך זה או חלקים ממנו ללא רשות מפורשת, מראש ובכתב, של שירותי בורסה.