משה שלום, מנתח שווקים FUNDER

24/05/2026

מבט על תא 35 ומדד המניות האמריקאי S&P500 / קרדיט: אילוסטרציה – AI

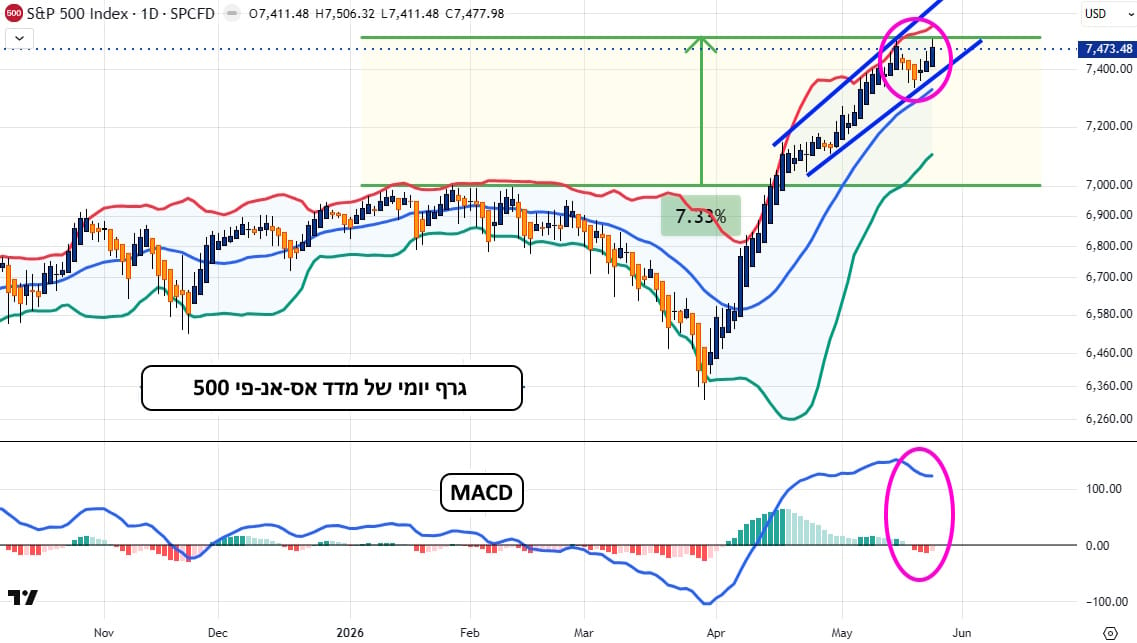

מבט על תא 35 ומדד המניות האמריקאי S&P500 / קרדיט: אילוסטרציה – AIוול-סטריט – מדד S&P500

(הגרף בוצע בעזרת פלטפורמת TradingView)

מאז הפריצה של השיא הקודם, סביב 7000, המדד האמריקאי הצליח לעלות כבר כ-7.33% (!). זה עצום, אם אנו חושבים על שווי השוק של חלק מן המניות שיש במדד הזה, וכאשר אנו יודעים על ההשתתפות המועטה (רוחב השוק) הקטנה יחסית של המניות שאינן שייכות לעולם הטכנולוגיה-AI-שבבים-תשתיות מרכזי חישוב. אנו זוכרים היטב שבמשך חודשים (מדצמבר 2025 ועד סוף מרץ 2026) אותן מניות שדוחפות כרגע את המדד היו אלו ש"נזרקו" וירדו בצורה חמורה עקב החשש של בועה בהן.

מאז תחילת אפריל, הגלגל התהפך שוב, ואנו עדים לחידוש האמונה באותן מניות ממש. חוץ מן העניין הספציפי במניות האלו, היו גורמי יסוד נוספים שעזרו הרבה: הדוחות הטובים, הכסף המגיע מן התקציב הגדול (שברובו מבוסס חוב), העזרה מן הפד וההשקעות הפאסיביות (ETF) המגיעות ללא שום שיקול דעת השקעה. כמו כן, הספקולציות הגדולות דרך הנגזרים, מכונות האלגו, והרחבת מעגל המשפיעים מצד המומנטום. כל אלו עשו נפלאות לחיוב המתחדש.

תוסיפו לכך שהמלחמה נכנסה לסוג של הקפאה כבר די הרבה זמן, וקיבלתם (למרות מחירי נפט גבוהים יחסית) שוק מצוין. לאחרונה, ראינו סימני חולשה קטנים, אבל, אלו לא משמעותיים מספיק, כאשר ביום שישי האחרון ראינו את המדד מתקרב להשגת שיא כל הזמנים חדש. אז מה הלאה? פשוט מאוד: לאור הידיעות בדבר הסכם עקרונות בין איראן וארה"ב, אנו כנראה נראה ירידה דרמטית במחירי הנפט, ירידה בתשואות האג"ח הממשלתי, והמשך עליות דרמטיות בשוק המניות. זהו התסריט האמריקאי הסביר ביותר. אי חתימה, אחרי כל מה ששמענו, יניב את ההיפך.

אולם, כנראה שהנשיא טראמפ אינו מסוגל, יכול, רוצה, להיכנס למסלול הכואב של חידוש הלחימה למרות כל ההכנות שנעשו לכך. מסלול של עליית מדרגה במחירי הנפט, עלייה באינפלציה ובתשואות (ובכך עלייה דרמטית בעלות הריבית המשולמת), ירידה במניות, וסכנה חמורה לאבד את בחירות המשנה הקרובות. אגב, ניחשנו בעבר שזו אפשרות אבל יש עכשיו הוכחה מעשית לכך. על ההשפעה על ישראל ראו מטה. ולכן נאמר: כרגע, ההקלה הפסיכולוגית והמעשית (על מחירי הנפט) אמורה להביא לעוד סגמנט מגמתי עולה חזק בכל קומפלקס ה-Risk On. כמה זמן הוא יאריך? על כך נאמר: "הנבואה ניתנה לשוטים" ואינני מעוניין להימנות על אלו. מה שאנו כן יכולים לומר הוא: ההקלה הזו מגיעה אחרי ריצה די מטורפת כך שייתכן מאוד שאחרי תקופה קצרה "נחזור לשגרה" ואז נראה סוג של מימוש רווחים גדול. בינתיים, תתכוננו (במידה וייחתם הסכם) לחלק הראשון של התסריט: ירוק עד...

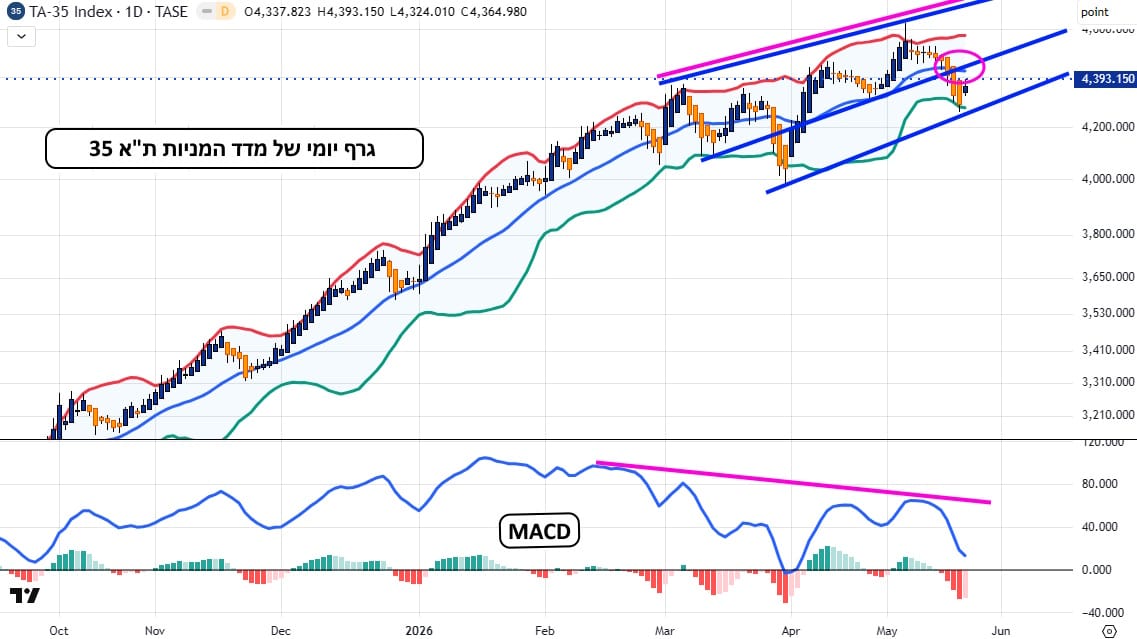

ישראל – מדד ת"א 35

(הגרף בוצע בעזרת פלטפורמת TradingView)

דילמה גדולה: מצד אחד, החיוב העצום הצפוי בשוקי חו"ל, וארה"ב במיוחד, מהסכם אפשרי בין איראן וארה"ב אמור להתבטא בחידוש החיוב הגדול גם אצלנו. הקורלציה הטבעית בין שוקי חו"ל וישראל, דרך שעות המסחר האמיתיות או-ו החוזים העתידיים של המדדים, כבר תועדה היטב. אבל, יש כאן משהו מיוחד: ההסכם הזה גורם נזק עצום לישראל. למעשה, הוא מבטל את עיקר העניין שחשבנו שקיים לפנינו: חיסול האיום האיראני בצורה יסודית וסופית על ידי נפילת המשטר של האייטולות.

במקום זה קיבלנו מלחמה בשני שלבים אשר הרסה המון נדל"ן, טכנולוגיות, והנהגה, אבל השאירה את היכולת של משטר הרשע הזה להשתקם. לא רק הוא אלא לקוחותיו הרעים: החות"ים, החיזבאללה, ואולי גם החמאס. ועיקר העיקרים: העניין של הגרעין הפך להיות נושא לדיונים עתידיים, אינסופיים, שיתמוססו לטיוטא סופית "רכה" ומתחשבת במשטר. הרי ברור שאחרי 60 יום של הפסקת אש ודיונים, חלק גדול מן הכוחות האמריקאיים והישראלים לא יהיו מוכנים לעשות את מה שהם יכולים לעשות כרגע. לא באיכות ולא בכמות... במיוחד כאשר נתקרב לבחירות המשנה בארה"ב ולכנסת אצלנו. לכן נשאל: האם יגבר החיוב החיצוני ויגרום לעליות חדשות ויפות בשוק הישראלי או שהמהות הביטחונית-גיאו-פוליטית תמנע זאת? על כך נדע די מהר את התשובה בפתיחת המסחר ביום שני אצלנו, כאשר ביום שני אין מסחר בארה"ב בגלל יום הזיכרון (Memorial Day).

טכנית נאמר שעד יום רביעי ראינו המשך של שני סימני חולשה: ראשית, סטייה שלילית בין המחיר והמומנטום מאז מרץ 2026 ועד עכשיו, ושנית, הימצאות המחיר מתחת לממוצע הנע 20, ובאזור הנמוך של רצועות הבולינגר והתעלה הכללית. לכן, עלייה חזרה מעל אותו ממוצע, חצייה מעלה של קו האמצע של התעלה, והתקרבות לגבול העליון של הרצועות, כל אלו יאמרו שאנו עדים לחידוש החיוב. נגיעה והמשך מטה לכיוון הגבול התחתון של הרצועות יאמר לנו שהמשקיעים הזרים והמקומיים מעדיפים להיות פסימיים על עתיד ישראל מאשר להמשיך בקורלציה הטבעית מול שוקי ארה"ב. שבוע נהדר לכולם!

לידיעת הקוראים:

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן– בין באופן כללי ובין בהתחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן.

במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. הכותב עשוי להימצא בניגוד עניינים. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.

אנחנו עושים מאמצים גדולים לאתר בעלי זכויות בצילומים, סרטונים, גרפים, או כל חומר מתפרסם אחר. יצירות שבעל זכות היוצרים בהן אינו ידוע, לא אותר, או לא הושג נעשה לפי סעיף 27א (תיקון מס' 5) תשע"ט 2019 ל"חוק זכויות יוצרים". אם זיהיתם צילום, סרטון, גרף, ואתם חושבים שאתם בעלי הזכויות עליהם, יש לפנות ל [email protected]. בכל מקרה והתוכן בכתבה מפר זכויות יוצרים שבבעלותך, מצאת שגיאה בכתבה או מאמר, או נתקלת בפרסומת לא ראויה? אנא דווח/י לנו לאימייל [email protected]