יחידת המחקר של הבורסה

25/05/2026

שבוע המסחר המקוצר התאפיין בעליות שערים קלות / קרדיט: אילוסטרציה – AI

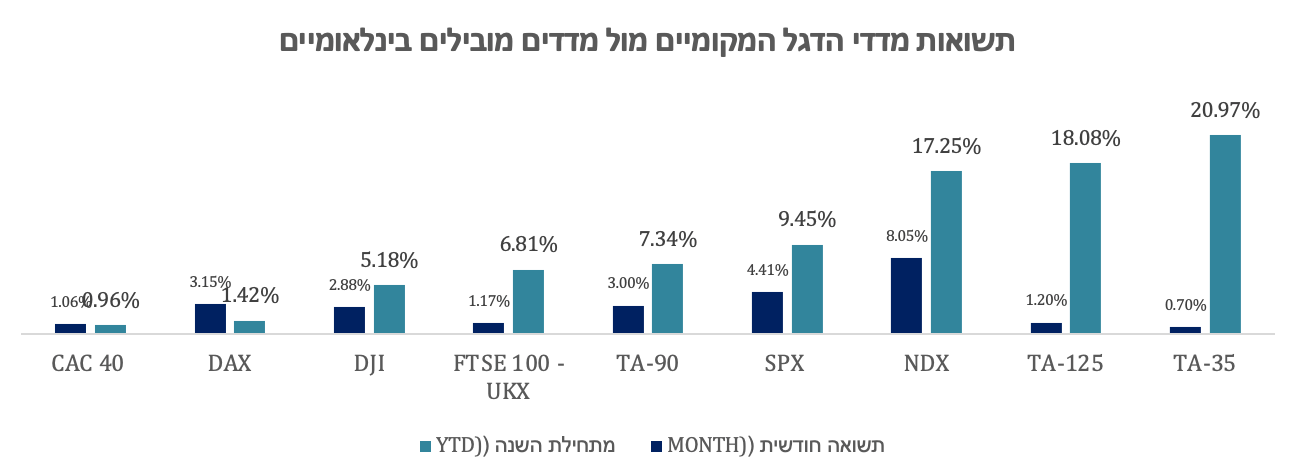

שבוע המסחר המקוצר התאפיין בעליות שערים קלות / קרדיט: אילוסטרציה – AIמדדי הדגל רשמו עליות מתונות בסיכום שבוע המסחר המקוצר, כאשר המסחר הסתיים ביום רביעי האחרון באווירה חיובית עם עלייה של מעל לאחוז בשלושת מדדי הדגל

מדד ת"א-35 עלה במהלך שבוע המסחר האחרון ב-0.21% ומתחילת שנה המדד בתשואה חיובית של 20.97%, מדד ת"א-90 עלה במהלך השבוע ב-0.33% ומתחילת השנה המדד עלה ב-7.34% ומדד ת"א-125 עלה במהלך השבוע ב-0.17% ומתחילת השנה המדד עלה ב-18.08%. הבנקים הובילו את עליות השערים במהלך שבוע המסחר המקוצר, לאחר שחמשת הבנקים השלימו את פרסום הדוחות הכספיים לרבעון הראשון. מדד ת"א תקשורת וטכנולוגיות עלה ב-4.35% ות"א ביטחוניות עלה ב-3.3%. מנגד ת"א-קלינטק ירד ב-5.68%, ת"א-בנייה ירד ב-2.66% ות"א תשתיות אנרגיה ירד ב-2.62%.

תשואות האג"ח בעולם ירדו מעט אך ממשיכות להיות גבוהות וממתינות להתפתחויות בזירה הגאופוליטית

שוק האג"ח הממשלתי סיים את שבוע המסחר המקוצר במגמה מעורבת. מדד תל גוב כללי רשם ירידה של כ-0.03% במהלך השבוע, בעוד שמתחילת השנה עלה ב-0.92%. מדד תל גוב-שקלי ירד ב-0.02% השבוע, ועלה ב-1.3% מתחילת השנה. מדד תל גוב-צמודות רשם עלייה של 0.12% השבוע ועלייה של 2.2% מתחילת השנה. התשואות של האג"ח הממשלתי המקומי ל-10 שנים עלה במהלך השבוע מ-3.925% ל-3.99% בשל החשש לחזרה ללחימה.

שוק קרנות הנאמנות – המשקיעים ממתינים לוודאות: המתיחות הגיאופוליטית משאירה את הציבור על הגדר

שוק קרנות הנאמנות גייס במהלך שבוע המסחר המקוצר סכום של כ-738 מיליון שקל נטו ומתחילת שנה גייס כ-32.7 מיליארד שקל. נכון ל-19 במאי 2026, היקף השוק הפאסיבי והאקטיבי עמד על כ-817 מיליארד שקל נטו, גבוה בכ-65 מיליארד שקל מסוף שנת 2025. במהלך שבוע המסחר האחרון נרשמו גיוסים בקרנות הכספיות בסך של כ-641 מיליון שקל וגיוסים של כ-333 מיליון שקל בקרנות המשקיעות באג"ח מקומי (כ-131 מיליון שקל בקרנות פאסיביות וכ-201 מיליון שקל בקרנות אקטיביות). בקרנות המשקיעות במניות בארץ נרשמו פדיונות של כ-181 מיליון שקל ומתחילת השנה היקף הגיוס נאמד על כ-4.9 מיליארד שקל. בקרנות המשקיעות בחו"ל היקף הפדיונות במהלך השבוע נאמד בכ-54 מיליון שקל בלבד ומתחילת השנה היקף הפדיונות נאמד בכ-3.9 מיליארד שקל. פעילות הציבור בקרנות המשקיעות במניות במהלך חודש מאי נמוכה יחסית ונראה כי הציבור ממתין על הגדר עד להתבהרות התמונה הגיאופוליטית.

שערים יציגים - בין תשואות לריבית - הדולר סיכם שבוע יציב יחסית

במהלך שבוע המסחר המקוצר, השקל התחזק מול הדולר ב-0.31% ונסחר בשער של 2.907 דולר לשקל נכון ל-21/5/2025 ומתחילת השנה השקל התחזק מול הדולר ב-8.9%. הדולר בעולם ( (DXYסיכם את שבוע המסחר ביציבות, תוך תנודתיות במהלך השבוע.

שוק המניות

בין זהירות לאופטימיות. שבוע המסחר בבורסה ייפתח כשהבורסה בארה"ב תחזור לפעילות רק ביום שלישי, לאחר חופשת יום הזיכרון היום, ותושפע מההתפתחויות שיתרחשו ב-24 השעות הקרובות.

שבוע המסחר המקוצר התאפיין בעליות שערים קלות - הבנקים הובילו את המגמה החיובית עם השלמת פרסום הדוחות הכספיים לרבעון ראשון של שנת 2026

שבוע המסחר המקוצר בבורסה התאפיין במגמה חיובית מתונה הן בשווקים הבינלאומיים והן בשוק ההון המקומי, על רקע עונת דוחות חזקה מהצפוי ומומנטום נמשך בסקטור הטכנולוגיה והבינה המלאכותית. בארצות הברית נרשמה תנודתיות משמעותית במהלך שבוע המסחר, בין היתר בשל עלייה בתשואות אג"ח ממשלתיות, כאשר תשואת אג"ח ל-10 שנים נסחרה ברמות גבוהות במהלך השבוע וחתמה את התקופה בתשואה של 4.572%. העלייה בתשואות הגבירה את החששות מהיווצרות סביבה אינפלציונית ממושכת וריביות גבוהות. לקראת סוף השבוע חלה התאוששות בסנטימנט, בהשפעת ירידה במחירי הנפט – כאשר נפט ברנט ירד מתחת לרף 100 דולרים לחבית ונסגר ביום שישי האחרון בשער של 96.6 דולר לחבית, לאור דיווחים על התקדמות או אף הסכמות בין ארה"ב לאיראן, שסייעו להפיג חלק מהחששות מהסלמה גיאופוליטית. לצד זאת, התפתחויות אלו הובילו להתמתנות בתשואות ולירידה בפרמיית הסיכון הגלובלית, לאחר שבתחילת השבוע המתיחות במזרח התיכון והחשש לשיבושים באספקת הנפט תמכו במחירי אנרגיה גבוהים. בסיכום שבועי, השווקים הציגו עמידות אף לנוכח הלחצים משוק האג"ח – וזאת בזכות שילוב בין דוחות פיננסיים חיוביים לבין רגיעה מסוימת בגזרה הגיאופוליטית, אשר תרמו להמשכיות מגמת העליות. שבוע המסחר בבורסה בת"א יגיב להתפתחויות הגאופוליטיות לאחר שבימים חמישי ושישי לא התקיים מסחר בבורסה לרגל חג השבועות ומניות הארביטראז' חוזרות בפער חיובי של כ-0.6%. פאלו אלטו שלא נסחרת עדיין במדדי הבורסה חוזרת בפער ארביטראז' גבוה של כ-6.6%, טאואר בפער חיובי של כ-5.5% , קמטק בפער חיובי של כ-6.4%, נייס בפער חיובי של 2.2% ומנגד טבע ואלביט מערכות חוזרות בפער שלילי של 1.9% ו-2.57% בהתאמה. עונת הדוחות בבורסה בת"א בעיצומה, כאשר 50 חברות מתוך מדד ת"א-125 פרסמו את הדוחות הכספיים לרבעון הראשון של 2026.

מדדי הדגל רשמו עליות מתונות בסיכום שבוע המסחר המקוצר, כאשר המסחר הסתיים ביום רביעי האחרון באווירה חיובית עם עלייה של מעל לאחוז בשלושת מדדי הדגל. מדד ת"א-35 עלה במהלך שבוע המסחר האחרון ב-0.21% ומתחילת שנה המדד בתשואה חיובית של 20.97%, מדד ת"א-90 עלה במהלך השבוע ב-0.33% ומתחילת השנה המדד עלה ב-7.34% ומדד ת"א-125 עלה במהלך השבוע ב-0.17% ומתחילת השנה המדד עלה ב-18.08%. הבנקים הובילו את עליות השערים במהלך שבוע המסחר המקוצר, לאחר שחמשת הבנקים השלימו את פרסום הדוחות הכספיים לרבעון הראשון. מדד ת"א תקשורת וטכנולוגיות עלה ב-4.35% ות"א ביטחוניות עלה ב-3.3%. מנגד ת"א-קלינטק ירד ב-5.68%, ת"א-בנייה ירד ב-2.66% ות"א תשתיות אנרגיה ירד ב-2.62%.

ריבית בנק ישראל במוקד: האם בנק ישראל ישנה כיוון ויפחית היום את הריבית?

לקראת החלטת הריבית הקרובה של בנק ישראל שתתפרסם היום, השוק מצוי בהתלבטות בין הותרת הריבית ללא שינוי ברמה של 4.0% לבין הפחתה של רבע אחוז, כאשר ההסתברות להפחתה עלתה ועומדת על 70%. מצד אחד, בחינת סביבת המאקרו מצביעה על תנאים תומכים בהקלה מוניטרית: האינפלציה התמתנה וחזרה למרכז היעד ואף קרובה לחציון ההיסטורי, בעוד שקצב הצמיחה נותר מתון יחסית ונמצא ברמות נמוכות. במקביל, הריבית הנוכחית נותרת גבוהה יחסית לעבר, מה שמביא לכך שהריבית הריאלית הפכה מרסנת יותר ביחס לסביבה הכלכלית הנוכחית. מנגד, אי-הוודאות הגיאופוליטית, רמות מחירי האנרגיה והחשש מלחצים אינפלציוניים מתחדשים, ממשיכים להוות גורם מרכזי בשיקולי נגיד בנק ישראל ועשויים להוביל לגישה זהירה ולהעדפת המתנה.

לפיכך, מעבר להחלטה עצמה, עיקר תשומת הלב של השוק צפויה להיות מופנית למסרים של הנגיד ולאיתותים לגבי קצב ועיתוי הפחתות הריבית בהמשך השנה, אשר יהיו קריטיים לעיצוב הציפיות לתוואי המדיניות.

עם זאת, במידה וייחתם הסכם בין ארה״ב לאיראן, אשר יוביל להפחתה במתח הגיאופוליטי ולהתמתנות בפרמיית הסיכון, מרחב הפעולה של בנק ישראל יתרחב באופן משמעותי ותרחיש שיקל על קבלת החלטה להפחתת ריבית כבר היום ואולי גם באופן מפתיע של כ-0.5%.

סקטור הבנקים - לחצים על מרווחי הריבית ומיסוי גבוה מול פיצוי מעמלות והתייעלות

מדד הבנקים סיים את שבוע המסחר המקוצר בעלייה חדה של כ-4.83%, אך מתחילת השנה עלה המדד בכ-3.56% בלבד, נמוך משמעותית לעומת מדדי הדגל ת"א-35 ות"א-125. סקטור הבנקים הינו השני בגודלו במדד ת"א-35 ושיעורו במדד נאמד על 24.36% ובמדד ת"א-125 שיעורו נאמד על 18.78%. הדוחות הכספיים לרבעון הראשון של 2026 שפורסמו על ידי הבנקים הגדולים מציגים תמונה מורכבת: מצד אחד, התמודדות עם סביבה מאקרו כלכלית מאתגרת, שבאה לידי ביטוי בשחיקה במרווחי הריבית ובמס מיוחד שפגע ברווחיות המדווחת ומצד שני, הצליחו הבנקים לפצות חלקית באמצעות גידול בהכנסות מעמלות, לאור פעילות ערה בשוק ההון וצעדי התייעלות פנימיים. כמו כן, נשמרה איכות אשראי גבוהה וניהול סיכונים שמרני, מה שתורם ליציבות הבנקאית גם בתנאים קשים.

בצד החיובי, הבנקים מראים שיפור ביעילות התפעולית ושליטה טובה יותר בהוצאות, בעיקר בזכות הפחתה בהוצאות שכר והתייעלות טכנולוגית לצד צמצום כוח אדם ובנוסף, נרשמה גם צמיחה בפעילות תיק האשראי במגזר העסקי וגידול מתמשך בפיקדונות של הציבור.

מנגד, רווחיות הבנקים הושפעה מגורמים שליליים: מרווחי הריבית נשחקו בשל ירידת ריבית, מדד נמוך ושינוי בתמהיל הפיקדונות; הכנסות המימון נפגעו מסביבה מוניטרית מתמתנת; והמס המיוחד שהוטל גרם לירידה ברווחיות. בחלק מהבנקים אף נרשמה עלייה בהפרשות להפסדי אשראי עקב אי-ודאות מאקרו כלכלית.

על אף כל אלה, הבנקים ממשיכים להציג איתנות פיננסית, כפי שניתן לראות במדיניות חלוקת הדיבידנד הגבוהה – רוב הבנקים יחלקו דיבידנד בשיעורים של 50%–55% מהרווח, וחלקם בצירוף רכישות עצמיות, מה שמעיד על ביטחון בעתיד הפיננסי. התשואה להון (ROE) אמנם ירדה בכל הבנקים כתוצאה מהמיסוי והרחבת בסיס ההון, אך משקלול גורמים אלה היא עדיין ברמות גבוהות יחסית, הממחישות את חוזקת הבנקים. בראייה לשנת 2027 ובהינתן כי לא יוטלו מיסים נוספים, התשואה להון של המערכת צפויה להיות גבוהה בכ-1.5% ומכפיל הרווח העתידי הנגזר מהתשואה להון מנוטרל היטל המס המיוחד, עומד בקירוב על 10.

בסיכום, המערכת הבנקאית מתאפיינת בליבה תפעולית חזקה וצמיחה בפעילות, אך פועלת תחת לחץ של שחיקת מרווחים ומיסוי גבוה. חלוקת הדיבידנדים הגבוהה והתשואה להון למרות הירידה – מבטאות יציבות וביטחון באופק העתידי של הבנקים.

|

|

תשואה להון 2026 Q1 (Annualized) |

תשואה להון Q1 2025 (Annualized) |

שיעור שינוי % |

דיבידנד למניה (באג') 2026 Q1 |

דיבידנד למניה (באג') Q1 2025 |

שיעור שינוי % |

מכפיל רווח TTM |

|

לאומי |

13.6% |

15.4% |

11.7%- |

86.07 |

47.02 |

45.37% |

10.79 |

|

פועלים |

13.0% |

16.4% |

20.7%- |

65 |

55 |

15.38% |

10.64 |

|

דיסקונט |

10.9% |

13.0% |

16.15%- |

34.99 |

25.56 |

36.89% |

9.85 |

|

מזרחי |

14.1% |

16.2% |

12.96%- |

270 |

202 |

33.66% |

10.65 |

|

בינלאומי |

13.2% |

15.7% |

15.92%- |

510 |

227 |

124.66% |

11.17 |

תנועות משקיעים: בזמן שהזרים יוצאים מהבנקים, המוסדיים מגדילים פוזיציה

מחזור המסחר היומי הממוצע בבורסה במניות בשבוע האחרון עמד על כ-4.7 מיליארד שקל. מניות הבנקים המשיכו להיות במוקד המסחר, כאשר נרשמה דינמיקה שונה בין סוגי המשקיעים: המשקיעים הזרים המשיכו לממש ולהקטין את חשיפתם לסקטור הבנקאות, בעוד הגופים המוסדיים המקומיים הרחיבו את רכישותיהם. פער זה בפעילות משקף את השוני בתפיסת הסיכון המקומי ובתמחור סקטור הבנקים בתקופה הנוכחית.

במהלך שבוע המסחר המקוצר, המשקיעים הזרים הפחיתו את השקעתם במניות הבנקים בכ-370 מיליון שקל, בעקבות פרסום תוצאות חמשת הבנקים לרבעון הראשון של 2026. במקביל, הזרים הגדילו את חשיפתם למניות בענפי הטכנולוגיה, הביטוח, הנדל"ן והבנייה בסך כולל של כ-495 מיליון שקל (284 מיליון שקל, 112 מיליון שקל ו-100 מיליון שקל, בהתאמה).

המוסדיים המקומיים ממשיכים להגדיל את החשיפה לשוק המקומי; במהלך השבוע רכשו מניות בסכום נקי של כ-495 מיליון שקל ומתחילת השנה הסתכמו הרכישות בכ-2 מיליארד שקל נטו. בנוסף, נרשמה רכישה משמעותית של מניות בנקים בסך של כ-428 מיליון שקל נטו במהלך השבוע.

|

|

תת סוג לקוח |

רכישות במהלך שבוע המסחר |

מתחילת המלחמה קניות נטו

|

מתחילת 2026 קניות נטו

|

|

מניות |

תושבי חוץ |

173,376,997 |

-1,077,794,077 |

528,101,476 |

|

מניות |

קרן פנסיה/קופת גמל/חברת ביטוח |

495,428,319 |

1,831,440,054 |

2,088,276,021 |

|

מניות |

קרן סל/עושה שוק בקרן סל |

78,422,915 |

-879,008,081 |

-1,118,929,001 |

|

מניות |

נוסטרו חבר מקומי |

-1,299,211 |

-138,484,622 |

-214,700,061 |

|

מניות |

מנהל תיקים/לקוח מנוהל על ידי מנהל תיקים |

-7,463,135 |

451,490,505 |

1,296,956,459 |

|

מניות |

משקיע מוסדי מסוג קרן נאמנות |

-11,179,175 |

2,198,857,868 |

4,563,946,557 |

|

מניות |

תושב ישראל - יחיד |

-186,005,991 |

1,433,037,271 |

1,051,236,922 |

|

מניות |

תושב ישראל - תאגיד |

-541,280,719 |

-3,819,538,918 |

-8,194,888,371 |

תשואות מדדים מובילים:

|

אחוז השינוי חושב לפי שער נעילה בתקופות הבאות: |

|||||

|

שבועי - 15/05/2026 | תחילת חודש - 30/04/2026 | תחילת שנה - 31/12/2025 |

|||||

|

קטגוריה |

מדד |

שער אחרון |

שינוי שבועי |

שינוי מתחילת חודש |

שינוי מתחילת שנה |

|

מדדים ענפיים |

ת"א-קלינטק |

1,335.13 |

-5.68% |

1.20% |

43.48% |

|

מדדים ענפיים |

ת"א-ביטוח |

15,778.05 |

-1.74% |

5.07% |

36.86% |

|

מדדים ענפיים |

ת"א-ביטוח ושירותים פיננסיים |

11,644.59 |

-1.42% |

4.67% |

34.62% |

|

מדדים ענפיים |

ת"א-טכנולוגיה |

2,476.55 |

-1.84% |

-1.58% |

26.54% |

|

מדדים ענפיים |

ת"א תשתיות |

4,407.69 |

-0.96% |

0.58% |

22.72% |

|

מדדים ענפיים |

ת"א-תעשייה |

4,124.33 |

-1.81% |

-1.09% |

22.14% |

|

מדדי שווי שוק |

ת"א-35 |

4,393.15 |

0.21% |

0.42% |

20.97% |

|

מדדים ענפיים |

ת"א-פיננסים |

10,863.74 |

1.46% |

2.30% |

20.40% |

|

מדדי שווי שוק |

ת"א-125 |

4,325.86 |

0.17% |

0.28% |

18.08% |

|

מדדי שווי שוק |

ת"א-SME60 |

1,422.46 |

-1.57% |

-0.47% |

12.79% |

|

מדדי שווי שוק |

ת"א-רימון |

4,258.83 |

0.02% |

-0.16% |

12.66% |

|

מדדי שווי שוק |

ת"א-90 |

4,087.84 |

0.33% |

-0.14% |

7.34% |

|

מדדים ענפיים |

ת"א-ביומד |

135.56 |

-1.54% |

-2.64% |

5.70% |

|

מדדים ענפיים |

ת"א-נדל"ן |

1,559.91 |

-1.39% |

-3.26% |

4.69% |

|

מדדים ענפיים |

ת"א-בנייה |

2,146.06 |

-2.66% |

-3.49% |

3.57% |

|

מדדים ענפיים |

ת"א בנקים |

8,057.72 |

4.83% |

-1.07% |

3.56% |

|

מדדים ענפיים |

ת"א-נפט וגז |

3,249.27 |

2.23% |

-3.05% |

2.88% |

|

מדדי שווי שוק |

ת"א-צמיחה |

2,423.93 |

-1.49% |

-2.92% |

2.87% |

|

מדדים ענפיים |

ת"א-מניב ישראל |

1,474.45 |

-0.63% |

-3.01% |

2.74% |

|

מדדים ענפיים |

ת"א בטחוניות |

3,992.90 |

3.30% |

-7.97% |

1.30% |

|

מדדים ענפיים |

ת"א-מניב חו"ל |

703.58 |

-2.12% |

-2.71% |

-1.65% |

שוק האג"ח

תשואות האג"ח בעולם ירדו מעט אך ממשיכות להיות גבוהות וממתינות להתפתחויות בזירה הגאופוליטית

שוק האג"ח הממשלתי סיים את שבוע המסחר המקוצר במגמה מעורבת. מדד תל גוב כללי רשם ירידה של 0.03% במהלך השבוע, בעוד שמתחילת השנה עלה ב-0.92%. מדד תל גוב-שקלי ירד ב-0.02% השבוע, ועלה ב-1.3% מתחילת השנה. מדד תל גוב-צמודות רשם עלייה של 0.12% השבוע ועלייה של 2.2% מתחילת השנה. התשואות של האג"ח הממשלתי המקומי ל-10 שנים עלה במהלך השבוע מ-3.925% ל-3.99% בשל החשש לחזרה ללחימה.

בארצות הברית, שוק האג"ח הממשלתי היה תנודתי. תשואת האג"ח ל-10 שנים הגיעה לשיא של כ- 4.69% במהלך שבוע המסחר ולאחר מכן התמתנה וננעלה בטווח של 4.56%. התשואה ל-30 שנה חצתה את רף ה-5.2%, הגבוה ביותר מאז 2007 ולבסוף התייצבה באזור 5.07%. העלייה בתשואות נובעת משילוב של נתוני מאקרו חזקים, עליית מחירי האנרגיה והערכות לפיהן הפד עשוי להיתקל בקשיים בהפחתת הריבית בטווח הקרוב, בנוסף לפרמיית סיכון גבוהה שנובעת מהמתיחות הגיאופוליטית.

לקראת סוף השבוע נרשמה רגיעה יחסית, בעקבות דיווחים על התקדמות במגעים הדיפלומטיים להפחתת המתיחות באזור, שהביאו לירידה מסוימת בתשואות. עם זאת, שוק ההון המקומי טרם הגיב להתפתחויות החיוביות בזירה הגיאופוליטית, בין היתר בשל חופשת החג, כאשר תשואת אג"ח ממשלת ישראל ל-10 שנים המשיכה לעלות במהלך השבוע.

|

שבועי - 15/05/2026 | תחילת חודש - 30/04/2026 | תחילת שנה - 31/12/2025 |

|||||

|

קטגוריה |

מדד |

שער אחרון |

שינוי שבועי |

שינוי מתחילת חודש |

שינוי מתחילת שנה |

|

מדדי Tel-Gov |

תל גוב-שקלי 10+ |

519.31 |

-0.28% |

0.44% |

1.07% |

|

מדדי Tel-Gov |

תל גוב-שקלי 5+ |

677.18 |

-0.15% |

0.41% |

1.14% |

|

מדדי Tel-Gov |

תל גוב-שקלי 5-10 |

520.39 |

0.01% |

0.38% |

1.25% |

|

מדדי אג"ח לא ממשלתיים |

תל בונד-שקלי 5-15 |

444.85 |

0.03% |

0.71% |

1.88% |

|

מדדי Tel-Gov |

תל גוב-שקלי |

525.76 |

-0.02% |

0.37% |

1.30% |

|

מדדי Tel-Gov |

תל גוב-צמודות 5-10 |

402.65 |

0.06% |

0.77% |

1.24% |

|

מדדי Tel-Gov |

תל גוב-שקלי 2-5 |

476.92 |

0.14% |

0.36% |

1.43% |

|

מדדי Tel-Gov |

תל גוב-כללי |

398.05 |

-0.03% |

0.39% |

0.92% |

|

מדדי Tel-Gov |

תל גוב-לא צמודות |

460.67 |

-0.05% |

0.29% |

1.44% |

|

מדדי Tel-Gov |

תל גוב-צמודות 5+ |

393.27 |

-0.08% |

0.49% |

-0.94% |

|

מדדי Tel-Gov |

תל גוב-צמודות |

392.38 |

-0.02% |

0.48% |

0.23% |

|

מדדי Tel-Gov |

תל גוב-צמודות 2-5 |

314.24 |

0.13% |

0.59% |

1.86% |

|

מדדי Tel-Gov |

תל גוב-שקלי 0-2 |

370.84 |

0.06% |

0.24% |

1.50% |

|

מדדי Tel-Gov |

תל גוב-מק"מ |

319.53 |

0.05% |

0.24% |

1.47% |

|

מדדי Tel-Gov |

תל גוב-צמודות 10+ |

385.29 |

-0.19% |

0.25% |

-2.60% |

|

מדדי Tel-Gov |

תל גוב-צמודות 15+ |

373.25 |

-0.24% |

0.05% |

-3.51% |

|

מדדי Tel-Gov |

תל גוב- צמודות 0-2 |

282.01 |

0.00% |

0.28% |

2.25% |

שוק גיוסי חוב והון:

במהלך שבוע המסחר המקוצר חברת גב ים הינה החברה היחידה שהשלימה גיוס חוב בסך של כ-1.42 מיליארד שקל. גב-ים פרסמה את תוצאות הנפקת אג"ח באמצעות שתי הרחבות סדרות ח ו-יב. מסגרת המכרזים התקבלו הזמנות כולן ממשקיעים מוסדיים, כאשר בסדרה ח הונפקו 479 מיליון שקל ערך נקוב במחיר 938 שקל ליחידה ובניכיון של 7.16% (ניכיון משוקלל לסדרה 5.39%), ואילו בסדרה יב הונפקו כ- 916.7 מיליון שקל ערך נקוב במחיר 1,059 שקל ליחידה וללא ניכיון.

|

שם החברה |

מספר נייר |

שם הנייר |

סוג הצמדה |

תת ענף |

פידיון סופי |

סכום הגיוס |

|

גב ים |

7590151 |

גב ים אגח ח |

לא צמוד |

נדל"ן מניב בישראל |

30/06/2034 |

449,327,326 |

|

גב ים |

1222587 |

גב ים אגח יב |

מדד המחירים לצרכן |

נדל"ן מניב בישראל

|

31/03/2036 |

970,751,412 |

האמור לעיל מיועד לשימוש אישי בלבד ואין לעשות בו שימוש אחר כלשהו. אין לראות במידע האמור או בכל חלק ממנו משום המלצה או עצה לנהוג בדרך זו או אחרת, לרבות בכל הקשור לקבלת החלטות בתחום ההשקעות או משום מצג או התחייבות של הבורסה. הבורסה, עובדיה וכל מי שפועל בשמה או מטעמה אינה מתחייבת לשלמותו של המידע לעדכניותו או להתאמתו לצורך מסוים זה או אחר, והיא אינה אחראית לכל ליקוי, טעות, שגיאה, השמטה או אי דיוק שנפלו, במידע מכל סיבה שהיא. המסקנות והדעות המובאות לעיל אינן מחייבות את הבורסה והן בבחינת הבעת דעה בלבד. כל הזכויות שמורות לבורסה לניירות ערך בתל אביב בע"מ .