קובי אליסוף, מנכ״ל מרווחים

27/05/2026

קובי אליסוף, מנכ״ל מרווחים שוקי הון בע״מ, צילום: טל אליסוף

קובי אליסוף, מנכ״ל מרווחים שוקי הון בע״מ, צילום: טל אליסוף

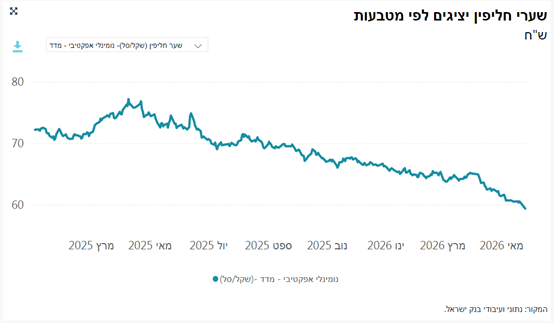

בשנה האחרונה התחזק השקל באופן חריג מול הדולר ומול סל המטבעות. הדולר ירד מרמות של כ־3.56 ₪ במאי 2025 לאזור 2.84 ₪ במאי 2026 , התחזקות של כ־20% בשנה. גם מול סל המטבעות הנומינלי נרשם ייסוף משמעותי. החריגות בולטת במיוחד בחודש האחרון. בהחלטת הריבית מ־25.5.2026 ציין בנק ישראל כי מאז ההחלטה הקודמת השקל התחזק ב־8.3% מול הדולר וב־7.4% מול סל המטבעות הנומינלי. גם לאחר הורדת ריבית ברבע אחוז, השקל המשיך להתחזק במהירות חריגה.

סל המטבעות

לבנק ישראל אין שער יעד רשמי, אך החוק מטיל עליו “לתמוך בפעילות הסדירה של שוק המט״ח. בעבר, בתקופת סטנלי פישר נקט הבנק מדיניות אקטיבית בהרבה. בנק ישראל רכש עשרות מיליארדי דולרים כדי למנוע ייסוף חד של השקל ולשמור על כושר התחרות של היצוא. גם בתקופת כהונתו הראשונה של הנגיד אמיר ירון הוכרזה ב־2021 תוכנית רכישות מט״ח של 30 מיליארד דולר במטרה לבלום את התחזקות השקל ולתמוך בפעילות הכלכלית.

אולם כיום נראה כי בנק ישראל שינה כיוון. הנהלת הבנק מאותתת שאינה ממהרת להתערב בשוק המט״ח, גם לנוכח התחזקות חדה של השקל. מבקרי המדיניות טוענים כי מדובר בתפנית עמוקה בגישה: במקום לראות בשער החליפין כלי להגנה על הצמיחה, התעשייה והיצוא, הבנק מתמקד כיום כמעט באופן בלעדי באינפלציה וביציבות מחירים גם במחיר של פגיעה בכלכלה הריאלית.

מבקרי המדיניות טוענים כי בנק ישראל פעל באיטיות ובזהירות יתר לאורך התקופה האחרונה. בעוד שבנקים מרכזיים במערב החלו במהלך 2024–2025 להפחית ריבית בהדרגה כדי לתמוך בצמיחה, בנק ישראל שמר במשך תקופה ארוכה על ריבית גבוהה יחסית מתוך חשש מאינפלציה, גירעון ואי-יציבות ביטחונית ופוליטית . לטענת המבקרים, מדיניות זו תרמה להתחזקות השקל, להכבדה על האשראי העסקי והפרטי וללחץ גובר על הייטק, נדל״ן ויצואנים.

במקביל, הריבית הריאלית הגבוהה פגעה במשקי בית, ביזמים ובחברות שנדרשו להתמודד עם עלויות מימון כבדות בתקופה של האטה כלכלית. כעת, לאחר תקופה ממושכת של הימנעות מהפחתות ריבית, החל בנק ישראל להפחית ריבית דווקא בשלב שבו המדד האחרון הפתיע כלפי מעלה, ובזמן שחלק מהבנקים המרכזיים בעולם מאותתים על קו זהיר יותר. לפי ביקורת זו, בנק ישראל “פספס את חלון ההזדמנויות” להפחתת ריבית מוקדמת ומתונה יותר, וכעת הוא נאלץ להגיב באיחור , תוך פגיעה באמינות המדיניות וביכולת לבלום את התחזקות השקל.

בעבר משרד האוצר לא היה פסיבי מול חשיפות מט״ח. אגף החשב הכללי ביצע עסקאות גידור דולר שקל על החוב במטבע חוץ, למשל בהיקף של 304 מיליון דולר ב־2016 ושל 120 מיליון דולר ב־2017. מטרת העסקאות הייתה לצמצם את חשיפת החוב הממשלתי לשינויים בשער הדולר ולקבע עלויות עתידיות למדינה.

כיום, למרות גיוסי חוב עצומים במט״ח מאז תחילת המלחמה כ־19 מיליארד דולר בהנפקות בינלאומיות וכ־25 מיליארד דולר כולל אג"ח ממשלת ישראל, לא ניכרת פעולה פומבית דומה מצד החשכ״ל. הדבר מחזק את התחושה כי גם האוצר וגם בנק ישראל בוחרים במדיניות פסיבית של “התגלגלות עם השער.

השקל החזק פוגע במיוחד בענפים המייצאים בדולרים אך משלמים הוצאות בשקלים.

בהייטק: ההכנסות מתקבלות בדולרים, השכר וההוצאות משולמים בשקלים. התחזקות של כ־20% בשקל מייקרת דרמטית את עלות העובד במונחי דולר. הפגיעה כבר מורגשת בפועל במשק הישראלי :פיטורי עובדים, עצירת גיוסים, שחיקת רווחיות. לחץ גובר על חברות ועסקים.

גם ענף הנדל״ן נפגע : הריבית הריאלית נותרה גבוהה,המשכנתאות התייקרו,מימוןיזמים וקבלנים נעשה יקר יותר. בשוק המשרדים מורגשת חולשה והחזרת שטחים מצד חברות, בעיקר בענפי ההייטק.

אולם הפגיעה אינה מוגבלת רק ליצואנים. גם יבואנים מקומיים נפגעים כאשר השקל מתחזק במהירות. יבואנים רבים מחזיקים מלאים שנרכשו לפי דולר גבוה יותר, אך נאלצים להתחרות ביבוא אישי זול ובירידת מחירים מהירה. המצב יוצר שחיקת רווחיות חריפה, במיוחד ברשתות קמעונאות ואופנה . כך למשל קבוצת פוקס עברה להפסדים בתקופה האחרונה, בין היתר על רקע חולשה בצריכה, תחרות גוברת ושחיקת מרווחים.

בעבר התקיימו לעיתים שיתופי פעולה קרובים יותר בין האוצר לבנק ישראל. בתקופות של נגידים כמו סנטלי פישר ניכרה מדיניות אקטיבית יותר להגנה על היצוא ועל שער החליפין. כיום היחסים בין שר האוצר בצלאל סמוטריץ׳ לנגיד אמיר ירון מורכבים יותר. קיימים שיתופי פעולה מוסדיים, אך גם מתחים פומביים סביב ריבית, תקציב ומדיניות כלכלית.

בפועל: האוצר אינו מפעיל לחץ פומבי משמעותי לעצירת הייסוף, בנק ישראל נותן עדיפות ברורה לאינפלציה וליציבות מחירים, והממשלה נהנית פוליטית מהוזלת היבוא והצריכה. על רקע החרפת הפגיעה ביצוא, בתעשייה ובהייטק, גוברת הדרישה מצד נשיא התאחדות התעשיינים, אברהם (“נובו”) נובוגרוצקי, להקמת שולחן עגול קבוע בין משרד האוצר, בנק ישראל והתאחדות התעשיינים. לטענת התעשיינים, נדרש כיום פורום פעולה רציף ומחייב שיבחן צעדים מעשיים כמו רכישות מט״ח, גידור חוב והקלות אשראי להגנה על יצוא ותעסוקה.

במקביל לפגיעה במשק הריאלי, הציבור נהנה בטווח הקצר:טיסות זולות יותר,קניות אונליין זולות יותר, יבוא מוזל, אינפלציה נמוכה. לכך נוספה הרחבת הפטור ממסים על יבוא אישי עד 130 דולר. ערב בחירות, השקל החזק מייצר תחושת רווחה צרכנית ברורה. אולם מנגד, המחיר הכלכלי נדחה: פגיעה ביצוא ,פיטורים בהייטק, שחיקת תעשייה מקומית, פגיעה ביבואנים האטה בצמיחה. אין הוכחה רשמית למדיניות מכוונת של “שער בחירות”, אך בפועל התוצאה דומה לכלכלת בחירות קלאסית: הטבה מיידית לצרכן מול עלות ארוכת טווח למשק.

הבוחר הישראלי עלול להגיע לבחירות כשהוא מרגיש הקלה זמנית: הדולר נמוך, הטיסות זולות יותר, הקניות באינטרנט זולות יותר, האינפלציה נשלטת. אך מאחורי תחושת הרווחה הזאת מסתתר תהליך עמוק ומסוכן הרבה יותר לכלכלה הישראלית. ישראל היא איננה כלכלה המבוססת על חומרי גלם או שוק פנימי עצום. מנועי הצמיחה המרכזיים שלה הם ההייטק, היצוא, התעשייה המתקדמת והייצור המקומי.

כאשר השקל מתחזק בעוצמה ובמהירות לאורך זמן, הפגיעה אינה רק זמנית , היא עלולה להפוך לבלתי הפיכה. חברות הייטק ויצוא אינן “ממתינות בסבלנות” לתיקון עתידי בשער החליפין. כאשר מרכז פיתוח נסגר, כאשר קווי ייצור מועברים לחו״ל, כאשר פעילות עסקית נודדת למדינות זולות יותר ,ברוב המקרים היא אינה חוזרת גם אם הדולר יתאושש בעתיד. זהו בדיוק החשש שמתחיל להישמע יותר ויותר מצד תעשיינים, יצואנים ומעסיקים: בנק ישראל מקריב את הכלכלה הריאלית - הייצור, התעשייה, ההייטק והתעסוקה - על מזבח האינפלציה נמוכה ,השקל החזק והצריכה הזולה.

כאשר המגמה נמשכת חודשים ארוכים, השוק מתחיל להבין שהמדינה אינה רואה עוד בשער החליפין כלי להגנה על הייצור המקומי אלא כלי לכבוש את האינפלציה. התחושה שהייסוף אינו זמני אלא מצב קבוע משנה החלטות אסטרטגיות של חברות ומשקיעים ,ולעיתים במהירות בלתי הפיכה. מבקרי המדיניות טוענים כי ישראל פועלת כיום כמעט הפוך ממדינות שמגינות באופן אקטיבי על התעשייה המקומית שלהן. הם מצביעים למשל על הגישה של נשיא ארה"ב דונאלד טראמפ , אשר פועל להחליש את הדולר האמריקאי מול המטבעות כדי לעודד את המשק האמריקאי, וכן במכסים ובהגנה על ייצור מקומי כחלק בלתי נפרד ממדיניות כלכלית ותעסוקתית.

לטענת המבקרים, בעוד שמדינות אחרות מבינות כי ייצור, יצוא ותעשייה הם נכסים אסטרטגיים, בישראל נוצר מצב שבו המדיניות המוניטרית והפיסקלית דוחפת בפועל לכיוון ההפוך: חיזוק צריכה ויבוא בטווח הקצר, גם במחיר החלשת מנועי הצמיחה של המשק. השאלה המרכזית שנותרת פתוחה היא האם בנק ישראל עדיין רואה בהגנה על הצמיחה, היצוא והתעסוקה חלק מתפקידו או שהמאבק באינפלציה ובשמירה על שקל חזק הפך ליעד כמעט בלעדי. מבקרי המדיניות טוענים כי ישראל נכנסת לניסוי מסוכן: הקרבת הכלכלה הריאלית לטובת תחושת רווחה צרכנית זמנית. אם מגמת הייסוף תימשך, ייתכן שהמחיר האמיתי יתברר רק בעוד כמה שנים כאשר מפעלים, מרכזי פיתוח ומקומות עבודה שכבר עזבו את ישראל לא יחזרו עוד.