עמי גינזבורג, פרשן FUNDER

23/06/2026

מה גרם לפיצול החד בשוק האמריקאי בין אגח למניות? / קרדיט: אילוסטרציה – AI

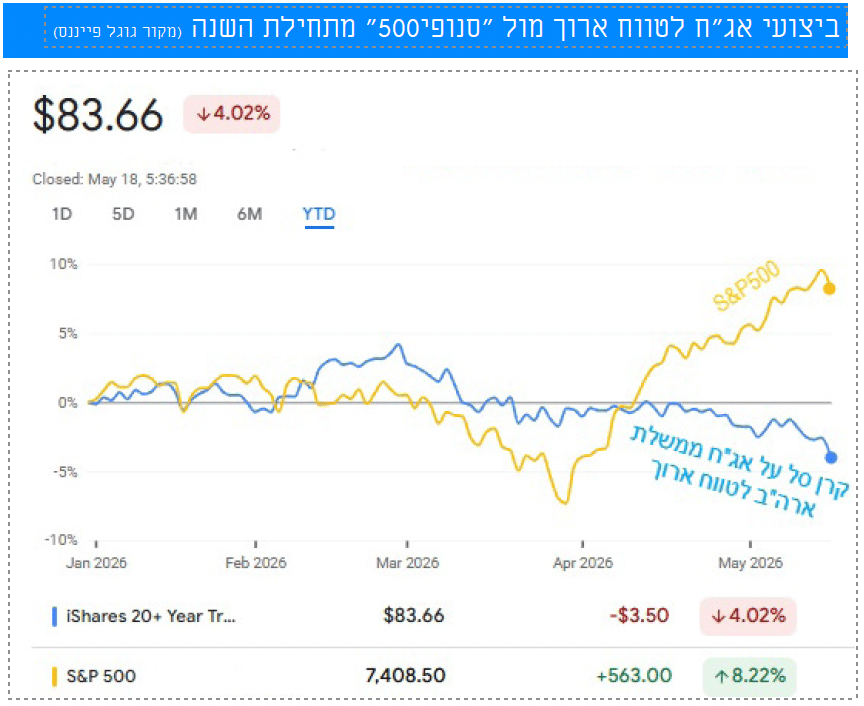

מה גרם לפיצול החד בשוק האמריקאי בין אגח למניות? / קרדיט: אילוסטרציה – AIתופעה לא שגרתית מתרחשת בחודשיים האחרונים בשוקי ההון, ובמיוחד בשוק ההון האמריקאי: פיצול (Decoupling) בולט בין שוק המניות לשוק איגרות החוב הממשלתיות. בעוד ששוק המניות האמריקאי עולה בעקביות (S&P500 רשם 7 שבועות רצופים של עליה), מחירי האג"ח של ממשלת ארה"ב נסוגים לאחור, והתשואות לפדיון עליהם עולות.

הגרף המצורף כאן מדגים זאת בבירור. ב־30 במרץ, חודש לאחר פתיחת הקמפיין הצבאי מול איראן, צלל מדד S&P500 לרמה של כ־6,340 נקודות, כשהוא נמוך בכ־7% מנקודת ההתחלה של 2026. מאז, בתוך חודש וחצי בלבד, זינק המדד האמריקאי הבכיר בכמעט 17%. בדרך הוא קבע כמה שיאים חדשים, האחרון שבהם היה ב־14 במאי, 7,501 נקודות.

לעומת זאת, קרן הסל TLT שעוקבת אחר מדד אג"ח של ממשלת ארה"ב לטווח ארוך (20 שנה ומעלה), איבדה באותו הזמן כ־4% מערכה. ירידת המחיר של TLT (ושל האג"ח הכלולות בה) מתבטאת בעליית תשואות חדה. התשואה על אג"ח של ארה"ב ל־30 שנה טיפסה באחרונה לרמת שיא של 5.14%. היא מעט גבוהה יותר מהתשואה בהן נסחרו אותן אגרות באוקטובר 2023, כאשר הריבית בארה"ב טיפסה עד לרמה של 5.5% עקב לחצי האינפלציה החזקים ששררו אז.

איום האינפלציה חזר באחרונה לכותרות בעקבות המלחמה מול איראן והוא גם הגורם המרכזי לעליית התשואות הנוכחית. במדידה של חודש אפריל האחרון קפצה האינפלציה לקצב של 3.8% בשנה. זה עדיין נמוך משמעותית משיא האינפלציה שנרשם ביוני 2022 – 9.1%. בנוסף לכך, הריבית בארה"ב עדיין נמוכה משמעותית מהשיא בו שהתה באוקטובר 2023.לפי התחזיות בשוק היא לא אמורה לעלות השנה ליותר מ־4%.

אז מה בעצם גרם לפיצול הזה? מדוע המניות מזנקות והאג"ח דועכות? יש לכך כמה הסברים. המרכזי שבהם קשור לכך ששני השווקים מתמחרים כעת תרחישים כלכליים שונים ונפרדים לחלוטין.

בעוד שוק המניות שומר על אופטימיות וממשיך לעלות בעקביות בהובלת המניות שקשורות למהפכת הבינה המלאכותית, שוק האג"ח משדר פסימיות וחשש מסיכונים מאקרו־כלכליים, בעיקר עקב התחדשות הלחצים האינפלציוניים כתוצאה מהזינוק במחירי הנפט.

התחדשות לחצי האינפלציה

שוק המניות מושפע כמובן גם הוא מאינפלציה אבל כרגע הוא ממוקד בצמיחה המהירה של חברות אמריקאיות מובילות. שוק האג"ח לעומתו רגיש הרבה יותר לאינפלציה. ההסלמה הגיאופוליטית והזינוק במחירי הנפט גורמים לחשש משמעותי. התמשכות המצב הנוכחי עלולה לקבע את מחירי האנרגיה הגבוהים וליצור תגובת שרשרת של עליית מחירים בשורה של ענפי משק. החשש מאינפלציה מידבקת פוגע במיוחד באג"ח לטווח ארוך.

שינוי הטון של נגידי הבנקים המרכזיים

בתחילת 2026 הציפיות בשוק האמריקאי דיברו על אפשרות של הפחתת ריבית של כחצי אחוז (לרמה של כ־3.25%) עד לסוף השנה. הציפיות הללו השתנו מאז לחלוטין. כעת השוק מתמחר סיכוי מוחשי של העלאת ריבית בת 0.25% עד לסוף 2026.

בשוק המניות פחות מתרגשים מכך. העלאה מינורית בריבית, כך מאמינים בשוק, לא תהווה מעמסה של ממש על החברות, עם דגש על חברות הטכנולוגיה. היא לא תפגע ברווחיהן ולא בפוטנציאל הצמיחה שלהן.

דוחו"ת מרשימים של חברות הטכנולוגיה הגדולות

הקטליזטור המרכזי שדוחף את השוק בחודשיים האחרונים מגיע מעונת דוחות כספיים חזקה בוול סטריט. חברות מקבוצת Mag-7 הגבירו את השקעותיהן בתשתיות AI, ודיווחו עלביקוש גובר לשירותיהן. אלו תהליכים שמושכים אחריהם שורה ארוכה של חברות קטנות יותר, ובמיוחד את יצרניות השבבים.

אפילו אינטל שעד כה כמעט ולא השתתפה בחגיגת ה־AI נכנסה לתמונה. בחודש וחצי האחרון מנייתה זינקה מרמה של 40 דולר לשיא של 130 דולר, לפני שגלשה מעט לרמה של כ־110 דולר. בשיאה היא הגיעה לשווי שוק של כ־650 מיליארד דולר שאותו לא ראתה מעולם. וכל זה קורה אחרי שברבעון הראשון של השנה החברה דווקא דיווחה על הפסד של כ־4 מיליארד דולר.

הממשלות בגירעונות עצומים וממחזרות אג"ח בהיקפי עתק

ממשלות ברחבי העולם, וארה"ב במיוחד, ממשיכות להגדיל את גירעונות העתק שלהן. הן נאלצות להנפיק כמויות חסרות תקדים של איגרות חוב כדי לממן את תקציבי הביטחון שלהן שהולכים ותופחים.

הפנטגון האמריקאי טען לאחרונה שעלות המלחמה עד כה עמדה על 29 מיליארד דולר. אבל אלו רק עלויות ישירות וגם סביבן יש ויכוח. רבים סבורים שהפנטגון נוקט בהערכת חסר משמעותית.

פרופ' לינדה בילמס, חוקרת באוניברסיטת הרווארד, אמרה בראיון ל־CNBC כי היא מעריכה שהמלחמה הנוכחית תגיע לעלות של טריליון דולר. במחקר שפירסמה העריכה בילמס כי העלויות קצרות הטווח נעו סביב 2 מיליארד דולר ביום ב־40 הימים הראשונים של המלחמה. החישוב הזה כולל את מחיר התחמושת, משכורות החיילים והנזק לנכסים צבאיים, כגון ההפלה של שלושה מטוסי קרב אמריקאיים בכוויית בשל אש ידידותית. הפער בין ההערכות של בילמס ובין ההערכות הרשמיות נובע מכך שהדו"ח של הפנטגון מתבסס על השווי ההיסטורי של המלאי ולא על המחיר הממשי שיעלה להחליף אותו.

העתיד הרחוק והוורוד מול ההווה המתסכל

בשוק ההון קיימת דעה שלפיה בתקופת גיאות שוק המניות מושך הרבה "כסף טיפש" מהציבור, מה שגורם לו להמריא למחוזות של בועה. שוק האג"ח לעומת זאת שייך ל"כסף החכם", כלומר למשקיעים מוסדיים בעיקר. הוא פועל לפי היגיון רציונלי יותר. אם זה אכן המצב, הרי שההתפתחות הנוכחית עשויה לאשש את התחושה ששוק המניות מתחיל להיכנס באחרונהלטריטורייה "בועתית".

אבל ישנה גם אפשרות נוספת. השחקנים בשוק האג"ח חוששים בעיקר מהטווח הקרוב. הם חוששים שלחצי האינפלציה שמתפתחים בחודשיים האחרונים יחמירו וישחקו לחלוטין את הרווח הלא גדול ממילא שמציעות אגרות החוב.

שחקני המניות לעומת זאת מסתכלים על הטווח הרחוק, הם רואים מהפכה גדולה שתטלטל פרדיגמות ישנות ותייצר קצבים גבוהים של צמיחה ורווח לקבוצה גדולה של חברות. מבחינתם, לחצי אינפלציה של שנה או שנתיים אינם מהותיים כרגע.

במילים אחרות: בעוד שחקני האג"ח מוטרדים מההווה המעיק, ממחירי המזון והדלק המתייקרים, מהגרעונות התופחים, ומהטלטלות הגיאופוליטיות המטרידות, שחקני המניות פותחים עוד בקבוק שמפניה ושולחים את מניית אנבידיה לסיבוב סביב הירח.

מי צודק? רק העתיד יגיד.