כלכלני הפועלים

07/06/2026

בנק ישראל הצליח להזיז את השקל? / קרדיט: אילוסטרציה – AI

בנק ישראל הצליח להזיז את השקל? / קרדיט: אילוסטרציה – AIירידות השערים בת"א היו חדות מאלו שברוב השווקים בעולם, בעוד ששוק האג"ח בישראל לא נדבק מעליית התשואות בעולם, והמרווח בין איגרות החוב של ארה"ב לאלו של מדינת ישראל לטווח של עשר שנים (במונחי מטבע מקומי) עלה ל-90 נקודות בסיס.

לא מן הנמנע שרכישות המט"ח התגברו בתחילת חודש יוני, ולזאת יש להוסיף אמירה של הנגיד לפיה "ככל שהציפיות לאינפלציה ימשיכו לרדת, זה מצדיק מדיניות מוניטרית מרחיבה יותר ובקצב מהיר יותר", ואלו תרמו לפיחות בשער השקל בשבוע החולף.

למרות שסכום רכישות במט"ח אינו גדול במיוחד, ייתכן שהמסר משינוי מדיניות הבנק המרכזי יאט את מכירות המט"ח הן של המוסדיים והן של גופים עסקיים ופרטיים.

בעוד שהפחתות הריבית בהחלטות הקרובות נראית לנו אירוע בסבירות גבוהה מאוד, אנו סבורים שככל שנתקרב לסוף השנה, ההשפעות של הייסוף על האינפלציה יהיו ברובן מאחורינו, בעוד שהשפעות שהן יותר אינפלציוניות כמו שוק העבודה ההדוק והמצב התקציבי עדיין יהיו עמנו.

ישראל

השווקים הפיננסים נכנסו לעמדת מגננה בשבוע החולף, כשמדד ת"א 125 השיל כ-4.5%, והשקל נחלש בכ-3.5% מול הדולר. ירידות השערים בת"א היו חדות מאלו שברוב השווקים בעולם, בעוד ששוק האג"ח בישראל לא נדבק מעליית התשואות בעולם, והמרווח בין איגרות החוב של ארה"ב לאלו של מדינת ישראל לטווח של עשר שנים (במונחי מטבע מקומי) עלה ל-90 נקודות בסיס. אולי זה סתם אוויר הרים דליל שגרם לירידות בשוקי המניות, לאחר ביצועי יתר בולטים מתחילת השנה, ואולי גם מעט הססנות לאור חשש מההסכם המתגבש מול איראן, ואי בהירות פוליטית לקראת הבחירות.

בחודש מאי בנק ישראל רכש מט"ח בהיקף של 801 מיליון דולר. בנק ישראל מגדיר את הרכישה כנקודתית לצורך שמירה על המשך הפעילות הסדירה של השווקים. רכישת המט"ח האחרונה של בנק ישראל הייתה בתחילת שנת 2022. הסכום שבנק ישראל רכש בחודש מאי הוא נמוך מאוד, ולכן הוא גם לא בלם את התחזקות השקל. הגופים המוסדיים בישראל מכרו מט"ח בממוצע כל חודש בסכומים העולים על זה פי כמה. היו הערכות בשווקים שבנק ישראל אולי רוכש מט"ח, אולם לא הייתה ודאות לגבי זה. לא מן הנמנע שרכישות המט"ח התגברו בתחילת חודש יוני, ולזאת יש להוסיף אמירה של הנגיד לפיה "ככל שהציפיות לאינפלציה ימשיכו לרדת, זה מצדיק מדיניות מוניטרית מרחיבה יותר ובקצב מהיר יותר", ואלו תרמו לפיחות בשער השקל בשבוע החולף.

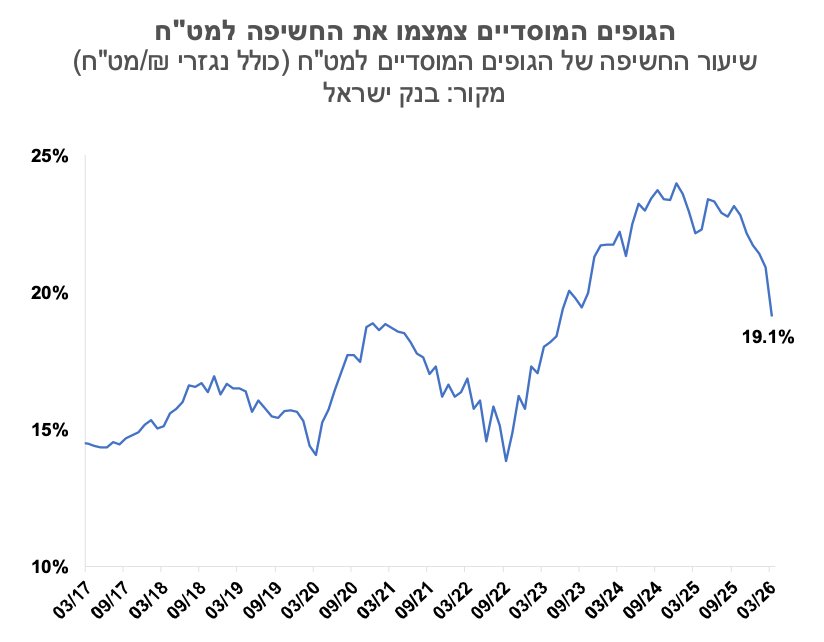

למרות שסכום רכישות המט"ח אינו גדול במיוחד, ייתכן שהמסר משינוי מדיניות הבנק המרכזי יאט את מכירות המט"ח, הן של המוסדיים והן של גופים עסקיים ופרטיים. הטיימינג של הפרסום, בשבוע של ירידות שערים בעולם אולי סייע גם כן לבלימה של הייסוף. המוסדיים שמנהלים את כספי הפנסיה והגמל ביצעו התאמה יוצאת דופן של שיעור החשיפה שלהם למט"ח משיעור של כ-24% בשלהי 2024 לכ-19% בחודש מרץ 2026. סביר להניח שזה אירוע שקרוב למיצוי והלחצים לייסוף השקל יפחתו.

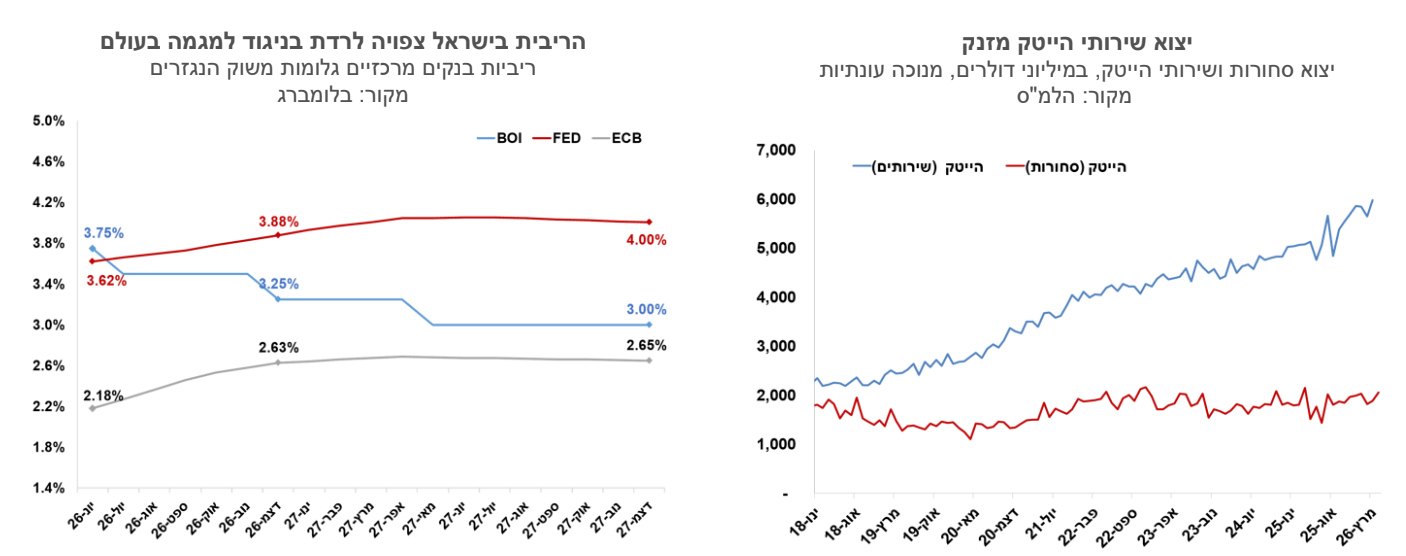

הנגיד ציין שככל שהציפיות לאינפלציה ימשיכו לרדת, זה מצדיק מדיניות מוניטרית מרחיבה יותר. הציפיות לאינפלציה בשוק הנגזרים ירדו לכ-1.5% לשנה הקרובה, ו-1.6% לטווחים ארוכים יותר. השווקים תרגמו זאת לצפי להפחתות ריבית כבר בהחלטה הקרובה לרמה של 3.5%, ולריבית של 3.0% ברבעון השני של 2027. שוק הריביות בישראל מתנהג עתה הפוך לחלוטין מהמגמה העולמית. באירופה הריבית צפויה לעלות כבר בהחלטה הבאה, והחוזים על ריבית הפד מגלמים אף הם העלאת ריבית אחת השנה. בעוד שהפחתות הריבית בהחלטות הקרובות נראית לנו אירוע בסבירות גבוהה מאוד, אנו סבורים שככל שנתקרב לסוף השנה, ההשפעות של הייסוף על האינפלציה יהיו ברובן מאחורינו, בעוד שהשפעות שהן יותר אינפלציוניות כמו שוק העבודה ההדוק והמצב התקציבי עדיין יהיו עמנו. כמו כן מדיניות הריבית בישראל הייתה בשנים האחרונות, ובעיקר תחת הנגיד ירון, מתואמת עם זו של ארה"ב. אנו סבורים לכן שהתרחיש של ירידות מתמשכות בריבית אל תוך 2027 אינו בעל סבירות גבוהה.

האוצר העלה את תחזית הצמיחה לשנת 2026 לשיעור של 4.0% וכן את תחזית הכנסות המדינה ממסים. השיפור בתחזית הצמיחה מוסבר בחלקו הגדול בפרסום נתוני הרבעון הראשון שהיו טובים מהערכה המוקדמת, שצפתה התכווצות חדה יותר של התוצר. האינדיקטורים לפעילות השוטפת בחודשים האחרונים, מצביעים על תמונה יותר מעורבת, ובוודאי לא על זינוק בפעילות כמו שראינו במחצית השנייה של 2025 עם תום סבב הלחימה מול איראן. הרכישות בכרטיסי אשראי תיקנו את הירידה החדה שחלה בחודש מרץ, אך לא הרבה מעבר לכך. יצוא שירותי ההייטק צומח בקצב מהיר מאוד של כ- 18% בשנה האחרונה, והוא צפוי לתרום לצמיחה. מכל מקום, אנו סבורים כי קצב הצמיחה בחודשים האחרונים צפוי להוביל לצמיחה שנתית שקרובה יותר ל- 3% מאשר ל- 4%. תחזית האוצר להכנסות המדינה ממסים עלתה לשיעור של כ -11%, הרבה מעבר לגידול הצפוי בתוצר הנומינלי. העלייה בגביית המיסים מוסברת בחלקה בגבייה ממספר עסקאות גדולות של מכירת חברות, ובפעילות מוגברת של רשות המסים.

גלובלי

המתיחות בין ארה״ב לאיראן התעצמה בשבוע האחרון, תוך המשך חילופי תקיפות והתקדמות מוגבלת במו״מ, דבר שהוביל לתנודתיות במחירי הנפט. במקביל, נתוני שוק העבודה בארה״ב היו טובים מהצפוי, ולצד האינפלציה הגבוהה, הובילו לעלייה בתשואות האג״ח ולעלייה בציפיות להעלאת ריבית. על רקע אלו, נרשמה חולשה בשוקי המניות הגלובליים, כאשר בארה״ב הירידות היו בולטות במיוחד והתרכזו במניות הטכנולוגיה והשבבים, כשברקע חשש ממרוץ טכנולוגי שנוצר בתחום ה- AI וסימני שאלה לגבי הרווחיות העתידית של השקעות העתק.

בסיכום שבועי נרשמו ירידות שערים במרבית הבורסות בעולם. בארה"ב מדד הנאסד"ק ירד בשבוע האחרון ב-4.7% ומדד ה-S&P 500 ירד ב-2.6%. באירופה, מדד היורוסטוקס 50 עלה ב-0.2% ומדד הקאק בצרפת עלה ב-0.4%, אך מדד הדאקס בגרמניה ירד ב-1.4%. גם באסיה נרשמו ירידות שערים במרבית הבורסות. בסין מדד שנחאי ירד ב-1.0%, בהודו מדד הניפטי ירד ב-0.8%, בקוריאה מדד הקוספי ירד ב-3.4% ואילו ביפן מדד הניקיי עלה ב-0.4%.

עלייה נרשמה בשבוע האחרון בתשואות האג"ח הממשלתיות בארה״ב לאורך העקום. תשואת האג"ח לעשר שנים עלתה לרמה של 4.52% (לעומת 4.44% בשבוע קודם), התשואה לחמש שנים עלתה ל-4.27%, והתשואה לשנתיים עלתה בכ-13 נקודות בסיס לרמה של 4.13%, הרמה הגבוהה ביותר מאז פברואר 2025. העלייה בתשואות משקפת שילוב של נתוני מאקרו חזקים, ובראשם שוק עבודה הדוק מהצפוי, לצד עלייה בציפיות להמשך מדיניות מוניטרית מרסנת. בהתאם, השוק מתמחר בוודאות גבוהה העלאת ריבית עד סוף השנה, בהשוואה להסתברות של כ-57% בלבד לפני שבוע, ואף מגלם הסתברות של כ-70% להעלאה נוספת לרמה של כ-4.25% במהלך 2027. בנוסף, העלייה בתשואות נתמכת גם בלחצים אינפלציוניים מתמשכים, בין היתר על רקע התייקרות מחירי האנרגיה, ורמת הגירעון הגבוהה.

שוק העבודה בארה"ב המשיך להפתיע לחיוב במאי, כאשר מספר המשרות עלה מעבר לציפיות והשלים את העלייה התלת־חודשית החדה ביותר זה למעלה משנתיים. מספר המשרות החדשות עלה ב־172 אלף, כמעט כפול מהתחזיות (88 אלף), ובנוסף נתוני החודשים הקודמים עודכנו כלפי מעלה בכ־93 אלף, כך שבמצטבר נוספו כ־565 אלף משרות בשלושת החודשים האחרונים. שיעור האבטלה נותר יציב ברמה נמוכה של 4.3%, לצד שיעור השתתפות של 61.8%, מה שמצביע על יציבות כללית בשוק העבודה. העלייה בתעסוקה התמקדה בעיקר בענפי השירותים והמגזר הציבורי – פנאי ואירוח, ממשל מקומי ובריאות – בעוד שהתעסוקה בפיננסים המשיכה להצטמצם. במקביל, השכר הממוצע לשעה עלה ב־0.3% בלבד, בדומה לציפיות, וקצב העלייה השנתי התמתן ל־3.4% (לעומת 3.6% בחודש הקודם ו־4.0% אשתקד), והתכנס לרמה הנתפסת כלא אינפלציונית. מנגד, עוצמת נתוני התעסוקה הובילה לעלייה בציפיות להעלאת ריבית בארה״ב, על רקע נתוני האינפלציה הגבוהה וההערכה כי שוק העבודה נותר הדוק, אף שקצב עליית השכר ממשיך להתמתן.

האינדיקטורים הכלכליים בארה"ב מצביעים על המשך התרחבות. מדד מנהלי הרכש של ISM למגזר התעשיה לחודש מאי עלה לרמה של 54 נקודות, לעומת 52.7 בחודש הקודם. רכיב ההזמנות החדשות במדד עלה לרמה של 56.8 נקודות ורכיב התעסוקה הוסיף להצביע על התכווצות, אך גם בו נרשמה עלייה קלה לרמה של 48.6 נקודות. מדד מנהלי הרכש למגזר השירותים עלה גם הוא בחודש האחרון לרמה של 54.5 נקודת מ- 53.6 נקודות בחודש הקודם. בהזמנות ממפעלים נרשמה עלייה, ובאפריל הם עלו ב-4.8% וללא כלי רכב ב- 1.3%. הזמנות מוצרים בני קיימא רשמו עלייה חדה של 8.0% וללא כלי רכב הם עלו ב-מ1.1%.

כלכלת גוש האירו התכווצה ברבעון הראשון של השנה בשיעור של כ-0.9% במונחים שנתיים, לעומת האומדן הראשון שדיווח על צמיחה של 0.6%. ההתכווצות באומדן השני נבעה בעיקר מתיקון חד כלפי מטה בנתונים באירלנד, שם התוצר ירד ב-12.1% (נתון רבעוני) לעומת ירידה של 2% בלבד שדווחה קודם. מאחר שכלכלת אירלנד מושפעת מאוד מפעילות של תאגידים רב־לאומיים, היא נוטה לעוות את נתוני גוש האירו כולו, אך הירידה החריגה ברבעון הנוכחי מקשה עוד יותר על הערכת מצב הכלכלה האירופית. עם זאת, בניכוי אירלנד מתקבלת תמונה שונה, של צמיחה מתונה של כאחוז בקצב שנתי. כלכלות הליבה של הגוש – ובהן גרמניה, איטליה וספרד – המשיכו להציג צמיחה חיובית ברבעון, מה שמחזק את ההערכה כי הפעילות הבסיסית בגוש האירו נותרת עמידה יחסית.

האינדיקטורים השוטפים בגוש האירו הציגו תמונה מעורבת. מדד מנהלי הרכש למגזר התעשייה ירד מעט במאי לרמה של 51.6 נקודות אך הוסיף להצביע על התרחבות והמדד למגזר השירותים שמר על יציבות יחסית אך הצביע חודש נוסף על התכווצות בפעילות ברמה של 47.7 נקודות. המכירות הקמעונאיות ירדו באפריל ב-0.4%, אך נתוני חודש מרץ עודכנו כלפי מעלה ל-0.8%. שיעור האבטלה נותר ללא שינוי ברמה של 6.3%.

עלייה בסביבת האינפלציה בגוש האירו. מדד המחירים לצרכן בגוש האירו עלה באומדן הראשון לחודש מאי 2026 ב-0.1% בדומה לצפי, ול-3.2% ב-12 החודשים האחרונים, לעומת 3.0% באפריל, והוא ממשיך להימצא מעל יעד ה-ECB. העלייה נבעה בעיקר מהתייקרות חדה במחירי האנרגיה לצד האצה במחירי השירותים המעידה על התרחבות לחצי המחירים לרכיבים מקומיים יותר. אינפלציית הליבה עלתה ב-12 החודשים האחרונים מעט מעל הצפי ל-2.5%, לעומת 2.2% בחודש אפריל, מה שמצביע על התחזקות רכיבי האינפלציה הבסיסיים ועל התמשכות הלחצים האינפלציוניים מעבר להשפעת מחירי האנרגיה. מדד מחירי היצרן עלה באפריל ב-0.6% בעיקר בשל זינוק במחירי האנרגיה, והקצב השנתי עלה לרמה של 4.9% מ- 2.0% בחודש הקודם.

על רקע סביבת האינפלציה הגבוהה, מרבית הערכות הן שביום חמישי השבוע הבנק המרכזי האירופי יעלה את הריבית ל-2.25%. השוק מתמחר כעת שלוש העלאות ריבית בשנה הקרובה. ההעלאה הראשונה, לרמה של 2.25%, צפויה כאמור השבוע, העלאה נוספת ברבעון הבא, והעלאה שלישית לרמה של 2.75% צפויה להירשם עד מרץ 2027.