יוני פנינג, אסטרטג ראשי חדר עסקאות, מזרחי־טפחות

14/06/2026

הקלה זמנית באנרגיה / קרדיט: אילוסטרציה – AI

הקלה זמנית באנרגיה / קרדיט: אילוסטרציה – AIתמצית

בארה"ב, ניצני התיקון במחירי האנרגיה מביאים להקלה משמעותית בפסימיות הצרכנית שראינו בחודשים האחרונים. הם גם מביאים להתמתנות ציפיות האינפלציה עצמן, וכנראה שהמהלך יושלם עם תמחור מחירי הנפט הנוכחיים, או נמוכים מהם, בחודשים הקרובים.

נתוני מדד המחירים של מאי, עצמו, עמדו אמנם בציפיות, ככלל. אבל מעבר למיצוי השפעות האנרגיה, בולטת פה היעדר תמסורת של האנרגיה לסעיפים אינפלציוניים אחרים. אדרבא, חולשה בקטגוריות כמו מכוניות או ביטוחן ממחיש את ההשפעה של מחירי הדלק הגבוהים יותר על מצבו של הצרכן. יש פה אפילו "מה אם" צרכני-מוניטרי שכנראה שכבר לא נזכה לראות.

המדד ליצרן, בינתיים, מצביע על קצב אינפלציוני מוגבר יותר, שוב ללא תמסורת למוצרים. אבל כן באופן שסובל גם מסעיפים כמו מחירי הדיזל. מעבר לאינפלציה הכללית, עולה השאלה איך התעשייה האמריקאית תתמודד עם המצב הנוכחי גם ברמות הנפט הנוחות יותר כרגע.

הגירעון הפיסקאלי ממשיך להתמתן ביחס לשנה שעברה, אם כי ניכר שזה הושפע מסעיפים חד פעמיים. בכל מקרה, זה מעלה אצלנו שאלות בהשוואה לעקום הגבוה בארה"ב גם לכשעצמו וגם בהסתכל על ה-ASW הרחב.

בישראל, מהלך ההתכווצות של הגירעון הפיסקלי נעצר ברובו במאי. גם כאן יש עוד מקום קל לאופטימיות ככל שהוצאות המלחמה ימצו את עצמן. אבל מסגרת התקציב מרמזת שנעבור להתרחבות בגירעון בקרוב.

מאידך, הצרכנים בישראל נראים אופטימיים הרבה יותר, ולא רק על רקע סעיפי האנרגיה, וככל הנראה לא ממש כתוצאה מהורדות הריבית. ועולה השאלה אם זה יתרגם לתגובה צרכנית מהותית יותר בהמשך.

בסין, האינפלציה נותרת יציבה מאוד במאי. כשזה קורה במדינה שהייתה היסטורית בעלת תלות אנרגטית חיצונית משמעותית מאוד, יש פה תצוגת יכולת מרשימה מאוד, שיש למערב הרבה מה ללמוד ממנו, בעיקר. כנראה שיש גם השלכות לגבי היעדר יצוא האינפלציה של סין מפה לעולם.

מאקרו

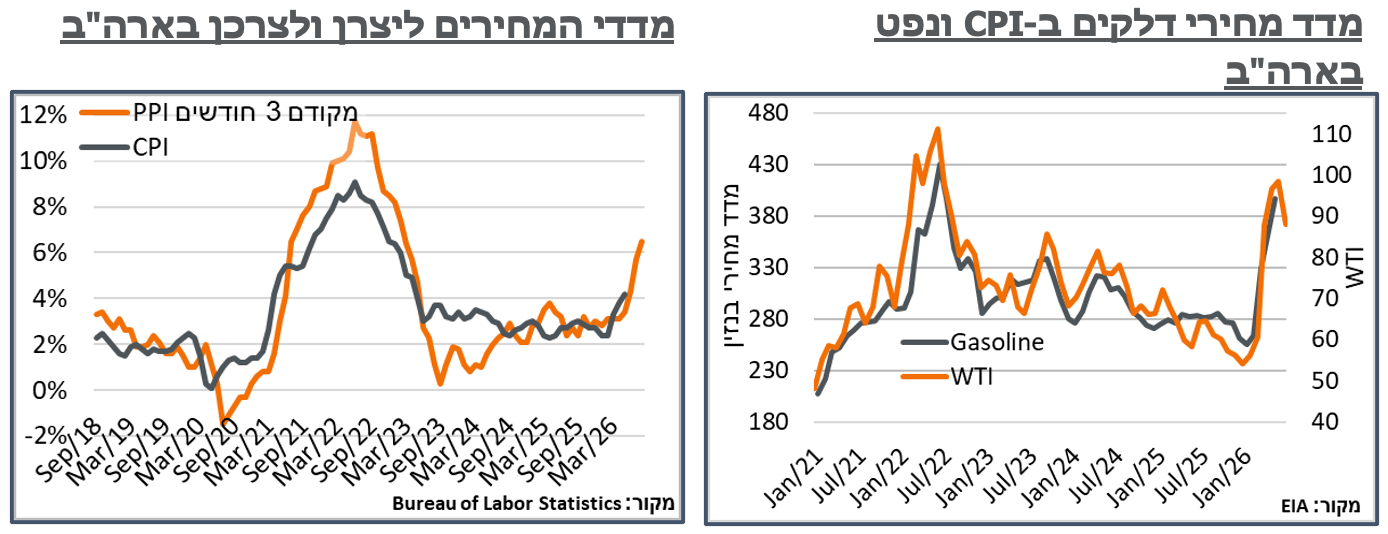

ארה"ב: לאחר הידרדרות לשפל של כל הזמנים בחודש שעבר, הנתון הראשוני ליוני של מדד אמון הצרכנים של אונ' מישיגן רשם התאוששות משמעותית, מ-44.8 נק' ל-48.9. כמובן שמחירי הדלק בתחנה הם גורם משמעותי בתנודתיות בסנטימנט. בהקשר הזה, נציין שהדגימה למדד הנוכחי, בין ה-19 במאי ל-8 ביוני, התאפיינה בירידת מחירי בנזין מאיזור 4.55$[1] לגלון, לכ-4.17$, לקראת סוף התקופה. מחד, זה גוזר ממוצע של כ-4.36$ - דומה מאוד לזה של אפריל. מצד שני, כנראה שיש פה משום "משל עז" עם הירידה במחירים, שהביאה לאופטימיות. ככלל, המחירים הנוכחיים, על 4.11$ דומים מאוד לאלה של הדגימה של מדד אפריל, ולהערכתנו, תאפשר אופטימיות נוספת. במבט קדימה, הירידה במחירי הנפט הגולמי אמורה לגזור ירידה במחירי הדלק בתחנה, במהלך הימים הקרובים.

עוד על זה, ציפיות האינפלציה של הסקר לשנה התמתנו מ-4.8% בסקר הקודם, ל-4.6% נוכחי. במקרה הזה, מדובר בשפל של שלושה חודשים. ועדיין, אלה רמות גבוהות מאוד לעומת 2%-3% בסביבות מרץ-אפריל, כשהבנזין היה על ממוצע של סביבת 3$, והתקשורת בדיוק התעייפה מנרטיב אינפלציית המכסים. באופן דומה, הציפיות ל-5-10 שנים התמתנו, דרסטית, מ-3.9% שנחשבים ככאלה שנמצאים גבוה ב-Attention Threshold של צרכנים לאינפלציה, ל-3.4% קרובים יחסית לממוצע של השנתיים האחרונות.

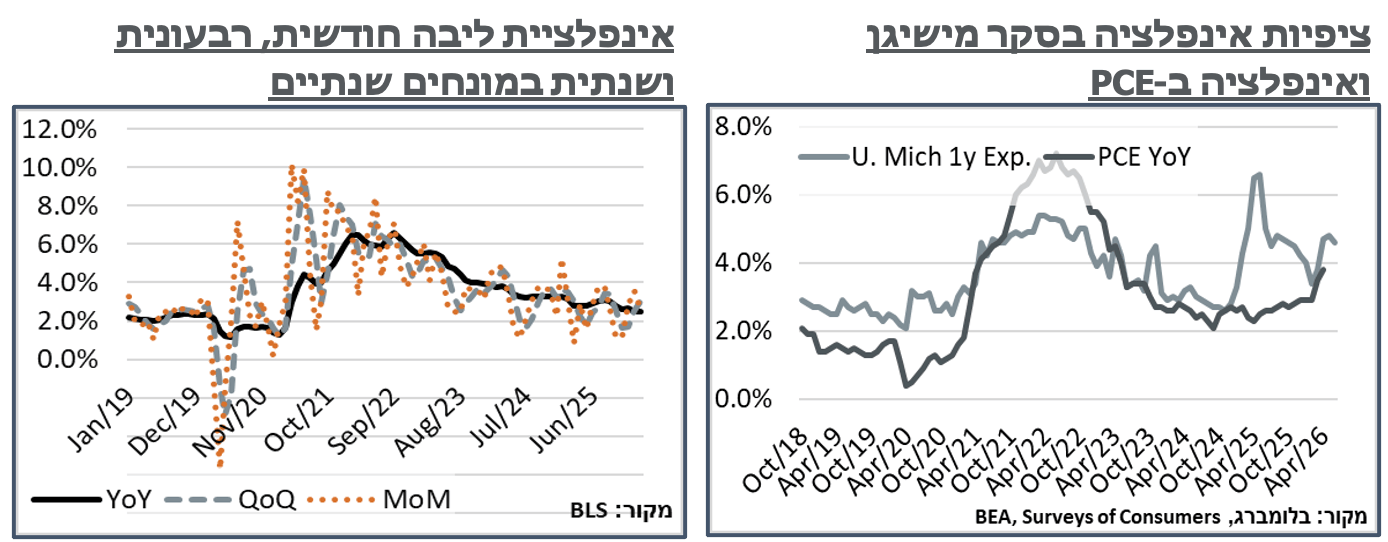

תקופה ממושכת לאחר התגובה הראשונית לעליית מחירי הנפט, ממרץ, האינפלציה בארה"ב עלתה במאי מ-3.8% ל-4.2%, בהתאם לציפיות, על רקע תוספת חודשית צפויה של 0.5% למדד כולו.

בליבה, המדד עלה בכ-0.2% בלבד, רחוק מתחזית חציונית של 0.3%. ועדיין, זה מספיק כדי להביא את אינפלציית הליבה השנתית לרמה של 2.9% - שיא של שמונה חודשים.

באשר לסעיפים, האנרגיה המשיכה להיות חיובית באופן בולט, עם תוספת של 3.9% כאשר, שוב, מחירי הבנזין עלו בכ-7%. אנחנו מעריכים שמחירי הנפט תורמים קרוב ל-1.5% מאותה אינפלציה שנתית של 4.2%, בארה"ב. במהלך מדדי מרץ-מאי, לבדם, קרי, בלי זה אנחנו דיי ברמות אופייניות של השנים האחרונות. הירידה הנוכחית , לסביבות 85$, אמורה לקזז במדדי יוני-יולי כ-40% מהעלייה בנפט בשלושת החודשים האלה, בהנחה כמובן שנישאר במחירים הנוכחיים, קרי כ-0.6%. התפתחויות הדאטה-סנטר ממשיכות, באופן דומה, לדחוף את מחירי החשמל כלפי מעלה, הפעם עם תוספת של 0.4%, חודשית, לעומת 1.6% בחודש שעבר, אשר מייצבים אותנו על עלייה שנתית של 5.3% בסעיף הזה. מצד שני, זו כן עונת מעבר באנרגיה עם שיעור מתחדשות שגדל משמעותית לאחרונה. אז אולי יהיה קשה יותר בקיץ.

עוד בלא-ליבה, המזון עלה בכ-0.2%. אלא שבניגוד לאפריל, שהרוב נבע מהמזון בבית עצמו, הפעם המזון מחוץ לבית בלט עם עלייה של 0.3%. וגם כאן, העלייה היא תוצאה של ענפי השירותים. ותמסורת אינפלציונית נעדרת מהמזון, שלושה חודשים אל תוך האירוע. עוד בהקשר לעניין הדלקים, נציין שבמהלך 21'-22', העלייה במחירי המזון נרשמה בסמוך מאוד לעלייה במחירי הנפט. כמובן שהיו אז גורמים נוספים, כמו הגדלת בסיס הכסף, ושרשראות האספקה. ועדיין, אותה תגובה אינפלציונית לנפט בולטת פה בהיעדרה.

מעבר לזה, כל היפותזת אינפלציית המוצרים, כתוצאה מהחוסרים במפרץ ממשיכה לבלוט בהיעדרה, עם ירידה חודשית, לא פחות, במחירי המוצרים, ואינפלציה שנתית של 1.1% בכל אלה יחדיו. על זה בולטת המגמה השלילית יחסית במחירי המכוניות, עם ירידה של 0.3%- בחדשות ועלייה של 0.1% במשומשות, כאן לירידה שנתית של 2.0% במחיר. נעריך שלמחירי הדלקים הגבוהים יש השפעה מהותית על תקציב התחבורה של משקי הבית. באופן דומה, מחירי ההלבשה עלו בכ-0.3% - העלייה המתונה מזה שלושה חודשים.

בשירותים, מחירי הדיור עלו בכ-0.3%, לאחר זינוק של 0.6% בחודש שעבר. להערכתנו, יש פה מיצוי של העליות בחודשים האחרונים על רקע תיקון אי הדגימה באוק' אשתקד. עוד על זה, מחירי שירותי התחבורה ירדו בכ-0.6%, לא פחות, כאשר מתוך זה בלטה ירידה חדה, של 1.7%- במחירי הביטוח לרכב. לא נופתע אם גם פה בא לידי ביטוי המצב הדחוק יותר של הצרכן האמריקאי, בדומה למכוניות. מאידך, על רקע המחסור בדיזל, ובדלק סילוני, סעיפי הטיסות עלו בכ-2.7%, בדרך לעלייה שנתית של 26.7%.

נוסיף כי על רקע הירידה במחירי הנפט, לקראת הסופ"ש, גם ציפיות האינפלציה בארה"ב התמתנו משמעותית, לדוג', צפי לשנה ב-OTC על 2.75%, לעומת כ-3.05%. בתחילת השבוע שעבר, או Breakeven לשנתיים מהאג"ח על 2.41%, לעומת 2.6% בתחילת השבוע שעבר. מאידך, ציפיות המדיניות המוניטרית ממשיכות לתמחר כ-1.35 'העלאות ריבית' בשנה הקרובה (כ-33 נ"ב) – מתון משמעותית מ-1.7 'העלאות' שתומחרו בשוק שבוע לפני. ועדיין, חיובי באופן שלא בהכרח מתיישב עם ההתמתנות בציפיות האינפלציה האמורות.

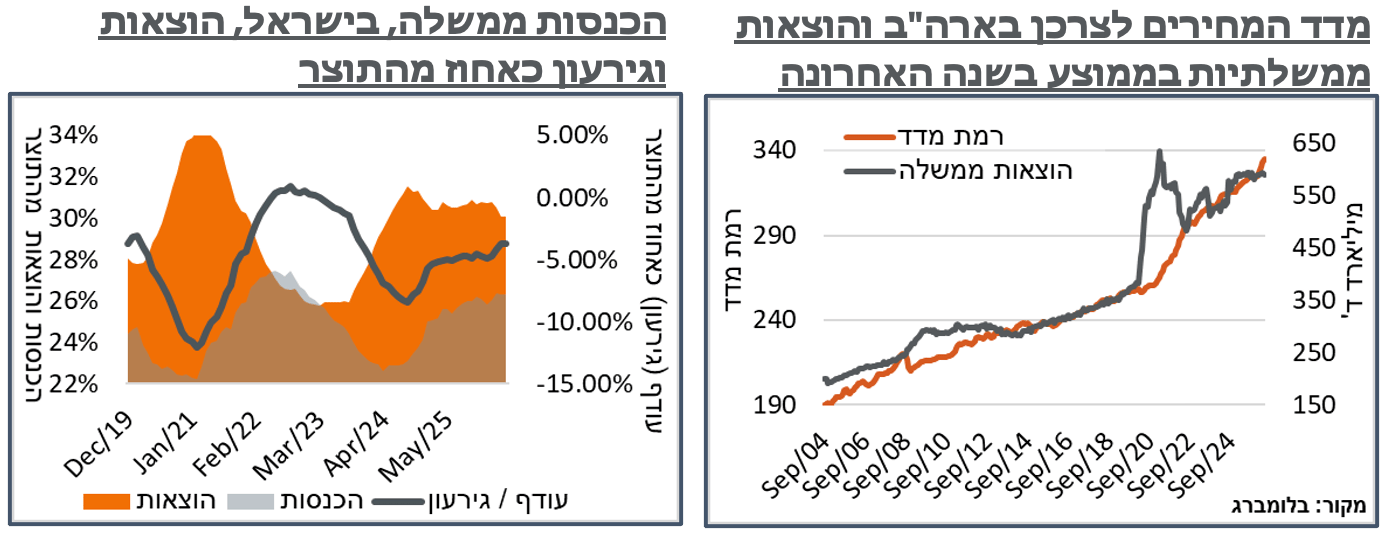

אל מול העלייה המוגבלת במדד המחירים לצרכן, המדד ליצרן הצביע על קצב אינפלציוני מהיר יחסית, עם עלייה חודשית של כ-1.1%, אשר דחף את קצב העלייה השנתי במדד ל-6.5% - שיא מאז נוב' 22. נעיר כי ב-22' עברו שלושה חודשים מאז השיא האינפלציוני במדד ה-PPI, במרץ 22', על 11.7%, לשיא ב-CPI, על 9.1%, ביוני.

סעיפי האנרגיה המשיכו לבלוט כאינפלציוניים מאוד במדד המחירים ליצרן, עם עלייה של כ-10.7%, בדרך לעלייה שנתית של 36.6%, במהלך השנה האחרונה. מעבר למחירי הבנזין, כמובן, בלטו פה גם סעיפים כמו דיזל, שעלה בקרוב ל-16%, במהלך החודש, בדרך לעלייה של כ-106% בשנה האחרונה. הגז הטבעי, באופן דומה, עלה בכ-15.6%, בדרך לעלייה של קרוב ל-40% במהלך השנה האחרונה. אל מול זה, נוסיף כי על פי נתוני בלומברג מחירי הדיזל בתחנה עלו בכ-60% במהלך מאי 25'-26', לסביבות 5.65$ לגלון, ומאז ירדו כ-7%, וניכר שהם ממשיכים לרדת.

במקביל, האינפלציה במדד המזון ליצרן היא בולטת, אבל מתונה מאוד ביחס למדד האנרגטי, עם עלייה של 0.6%, וגם זה אחרי נתונים מתונים מאוד בסעיפים האלה, במהלך מרץ-אפריל. וגם פה, ניכר שזה יותר עניין של רעש ותנאי סביבה, עם זינוק של קרוב ל-9% במחירי הפירות, ועוד כ-3.7% בירקות, בעוד שסעיפים עתירי אנרגיה בייצור ובתובלה היו מוגבלים לעיתים, כמו בשר, עם עלייה חודשית של 2.0%, מוצרי חלב, עם עלייה של 1.3% ומזון קפוא, שנותר ללא שינוי.

ללא אלה, אינפלציית הליבה ב-PPI עלתה בכ-0.8% בלבד, בדרך לאינפלציית ליבה של 4.9%, לעומת 5.2%, בחודש שעבר.

הגירעון הפיסקאלי בארה"ב ממשיך להיות מתון מבעבר, עם נתון של 292.7 מיליארד ד', במהלך מאי, התכווצות של כ-23 מיליארד ד', או כ-7% פחות מאשר במאי אשתקד. הגירעון במהלך השנה האחרונה עומד על רמה של כ-1,657 מיליארד ד', או כ-5.2% מהתוצר – ירידה מגירעון של כ-5.3%, בחודש שעבר, וחזרה לרמת השפל היחסי של פברואר.[2] ככל שנמשיך להתכווץ בגירעון מפה, נגיע לרמות הגירעון הנמוכות ביותר מאז שלהי 22', ובאופן כללי, משהו שמעלה אצלנו את השאלה למה ה-ASW 10 שנים בארה"ב עומד על כ-60 נ"ב, ובכלל אם האג"ח 10 שנים צריך להיות על כ-4.5%.

בחזרה לדינמיקה הפיסקלית, בניגוד לחודשים קודמים, ההוצאות החודש עמדו על 628 מיליארד ד', נמוכים בכ-8.5% מאשר בשנה שעברה. וגם אם זה לא יחזיק לאורך זמן, לקראת ה-Midterms נעריך שלפחות יש פה מיצוי מסוים של הוצאות מבצע "זעם אפי." ומעבר לזה, בהשוואה למגמה ההיסטורית, ובהתחשב באינפלציה בחודשים האחרונים, היינו מצפים לרמת הוצאות גבוהה יותר.

מהצד השני, גם ההכנסות ממיסים הציגו קריסה חריגה יחסית, של כ-9.6%, במהלך החודש, במובן מסוים, בניגוד לאותן השפעות אינפלציוניות.

ישראל: לאחר מספר חודשי התכווצות מהירה בגירעון הפיסקאלי, נתוני מאי המקומיים הצביעו על יציבות יחסית, מגירעון של 3.75%, לכ-3.73%.

נוסיף כי, ככלל, ההכנסות היו חזקות יחסית, עם עלייה של כ-7.8% אל מול השנה שעברה, או כ-3.5 מיליארד ₪. מתוך זה, הפעילות המקומית נראית חיובית יחסית, ובפרט עם גידול של כ-5.3 מיליארד ₪ בהכנסות ממיסי הכנסה ורכוש. מצד שני, ההכנסות ממכס ומע"מ הגיעו לרמה נייטרלית יחסית, אל מול גידול של כ-2.3 מיליארד ₪, באפריל, ביחס לשנה שעברה. האוצר ציין בהקשר הזה כי במהלך החודש היו הכנסות נמוכות יחסית של מי שמשלם פעם בחודשיים, בעבור תשלומים מפעילות בחודש מרץ.

הוצאות הממשלה עמדו על רמה על 56.5 מיליארד ₪ - עלייה של כ-6.6%, או כ-3.5 מיליארד ₪ לעומת מאי שעבר. נוסיף כי רובו ככולו של הגידול נבע מהוצאות מערכת הביטחון. ונציין שזה לא ממש היה המצב בחודשים הקודמים, למרות רמת הפעילות המוגברת. אז ייתכן שההוצאות במהלך החודש היו מוטות הצטיידות.

האוצר ציין כי "קצב גידול הוצאות הממשלה צפוי לגדול במחצית השנייה של השנה" בהתאם לגירעון המאושר של 4.9%, שאושר במרץ, ובפרט בהמשך לדרישות משרד הביטחון לתוספת תקציבית.

לאחר הידרדרות במהלך מרץ-אפריל, גם מדד אמון הצרכנים המקומי הצביע על התאוששות מרשימה במהלך מאי, משפל של 20.4- נק' באפריל, ל-16.2- נק' נוכחיות. הרמה הנוכחית של המדד היא החיובית ביותר מאז ינואר, ובאופן כללי, קרובה לרמות האופטימיות ביותר של המדד, במהלך השנים האחרונות.

מבחינת הרכיבים, ניכר כי בניגוד לארה"ב פה ההוזלה של 27 אג' במחירי הדלק ביוני היא לא השיקול העיקרי, כאשר עיקר העלייה נבעה מסעיפי השינוי הצפוי במצב משק הבית והכלכלה כולה בשנה הקרובה, עם עלייה של 6.9 ו-6.6 נ' בשני אלה, בהתאמה. נוסיף כי מנגד, השפעת מהלכי הורדת הריבית, במהלך השנה האחרונה, ואולי גם הציפיות שהתגבשו לקראת הורדה במאי, דווקא נעדרו באופן בולט מהסנטימנט הצרכני, כאשר הכוונות לביצוע רכישות גדולות נותרו על 26.4 נ' דיי פסימיות.

בינתיים, אותו שיפור במצבו של הצרכן בא לידי ביטוי גם בדיווחיו התזרימיים, עם זינוק לכ-6.5% מהמשיבים שטוענים שהם חוסכים הרבה כרגע – שיא מאז דצמבר 21'. ובכלל, רמה מאוד חיוביות בראייה היסטורית. ככלל, רוב השיפור היה על פני רמות נמוכות יותר של חיסכון מדווח, ולא קבוצות האמצע.

סין: בניגוד בולט להשפעות האנרגיה במערב, ובאופן אופייני לשנים האחרונות, מדד המחירים לצרכן בסין איבד 0.1% בחודש מאי. על רקע זה, האינפלציה במדינה נותרה יציבה על רמת 1.2% גבוהה אמנם ביחס לשנתיים האחרונות, מחד. אבל נמוכה, עדיין, מיעד ה-2.0% של ה-PBoC.

מבחינת הרכיבים, סעיפי התחבורה והתקשורת, שעלו בקרוב ל-4% במהלך מרץ-אפריל, עם עליית מחירי האנרגיה, תיקנו הפעם עם ירידה של 0.3%, נעיר כי, ככלל, העונתיות במהלך החודש שלילית יותר. וגם הפעם, זה מביא להאצה של הקטגוריה מרמה של 4.6% אינפלציה שנתית, ל-5.4%. כמו ברוב העולם, נעריך שגם פה ירידת מחירי האנרגיה תביא לשינוי מגמה החל ממדד יוני. אבל באמת שצריך לציין את האופן שבו מדיניות ביזור מקורות האנרגיה הסיני מיתן את התגובה האינפלציונית לעליית מחירי האנרגיה.

על רקע זה, אינפלציית המוצרים הסחירים כן מורגשת כמו לדוג' אינפלציית מוצרי משק בית, שהאצה מ-1.4% ל-1.8%. או מוצרי צריכה באופן כללי, שעלו מ-1.4% ל-1.6%. אבל כאמור, שום דבר בליבת הכלכלה שממש עובר את היעד. כנ"ל, אינפלציית השירותים ירדה מ-0.9% ל-0.8%, על רקע המשך ירידה שנתית של כ-0.2% במחירי הדיור.