יוני פנינג, אסטרטג ראשי חדר עסקאות, מזרחי־טפחות

05/07/2026

שינוי פאזה בארה״ב / קרדיט: אילוסטרציה – AI

שינוי פאזה בארה״ב / קרדיט: אילוסטרציה – AIתמצית

האינדיקציות משוק התעסוקה בארה"ב הצביעו על ירידה חדה יחסית בייצור המשרות, על רקע מה שנראה כמו ירידה בביקוש לעובדים, בעיקר, אבל גם התמתנות משמעותית בהיצע של אלה. להערכתנו, המצב ביוני הוא שינוי פאזה לעומת תקופת הביקושים של חמשת החודשים הראשונים של השנה, בחזרה לסיטואציית ה-Low Fire Low Hire שראינו עד סוף 25'.

מבחינת צד ההיצע האמריקאי, באופן דומה, הצפי המשולב הוא עדיין להתרחבות בפעילות, לפחות התעשייתית. אבל ניכרת כבר בשלב הנוכחי ירידה באופטימיות מהכיוון הזה, על רקע התעמעמות החששות מהמבצע מול איראן, ירידת מחירי הנפט, וכתוצאה מכך הדלק בתחנה, בשטח.

בינתיים, הפד עוד טרם הגיב לנתונים המעורבים משוק התעסוקה עם ציפיות להעלאות ריבית בהמשך השנה.

בישראל, ייצוא השירותים הכולל המשיך להתקדם, הפעם לצד תיקון קל מטה במכירות ההייטק, נרשמה עלייה בייצוא הסטארטאפים (Wiz). בנק ישראל, בינתיים, ממשיך להנפיק מק"מים בקצב מתון יחסית, על רקע צפי האינפלציה המתון, אשר צפויים להביא להגדלת הנזילות בשוק האג"ח המקומי, על רקע הפדיון של הצמודה 726.

באירופה, האינפלציה חוזרת להתמתן ביוני, גם מכיוון האנרגיה, באופן לא מפתיע, אבל גם מכיוון סעיפי המזון. וייתכן שהשיא ביבשת כבר מאחורינו.

מאקרו

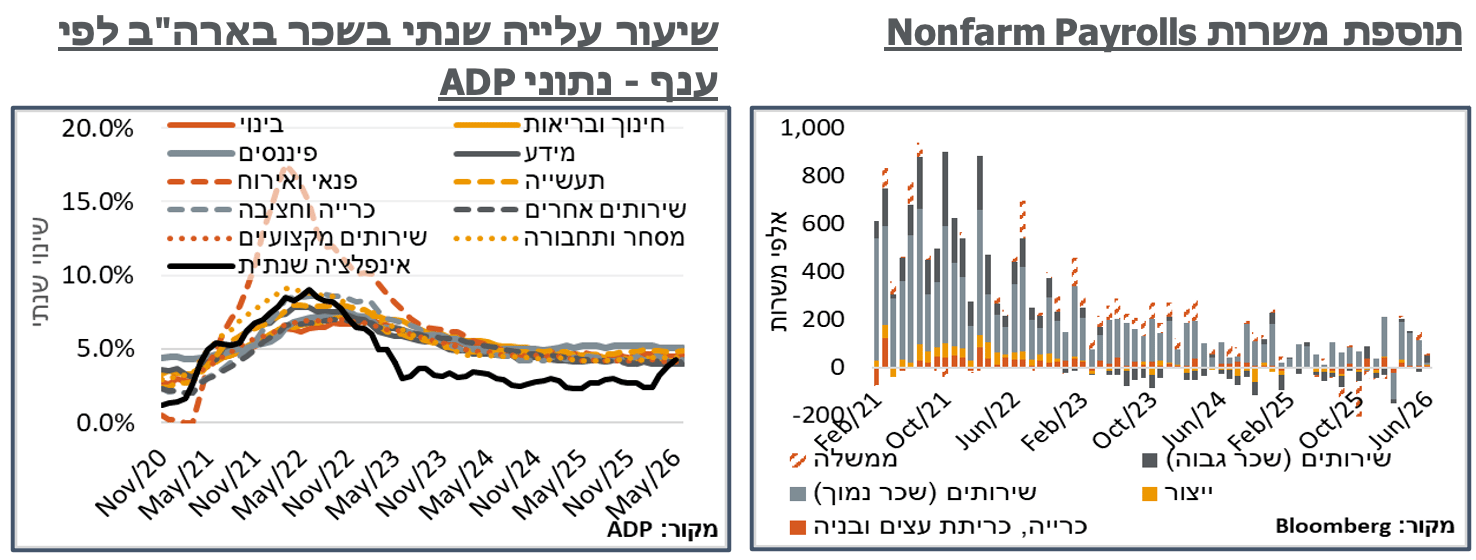

ארה"ב: נתוני שוק התעסוקה מצביעים על תמונה הדוקה פחות, או לפחות כזו המפיגה את החששות מהשפעות המונדיאל על הביקוש לעובדים. ובפרט, נתוני ה-NFP הצביעו על תוספת של 57 א' משרות ביוני, נמוכה באופן בולט מקונצנזוס הציפיות. עוד על זה בולט צמצום כלפי מטה של 74 א' משרות בנתוני החודשיים הקודמים, כך שכעת אנחנו בתוספת ממוצעת של 111 א' משרות ב-3 החודשים האחרונים – להערכתנו, זה דיי דומה לנקודת שיווי המשקל בכלכלה האמריקאית. נוסיף כי קיימות אינדיקציות לכך שמדובר בשינוי במס' בעלי העבודות הכפולות, או ההטייה הכללית שראינו בסקר העסקים של ה-NFP, כאשר מספר המועסקים התכווץ דווקא בכ-500 א', לכ-162,264 א'.

מבחינת הרכב המשרות, השינוי בסקטור הממשלתי עוד היה חיובי, עם תוספת של כ-8 א' משרות. אבל בסקטור הפרטי ניכרה חולשה, ובפרט, בענפי הפנאי והאירוח, עם צמצום של 61 א' משרות במהלך החודש, למרות המונדיאל, אחרי זינוק של כ-40 א' משרות במאי. ענפי שירותים, בעלי תוספת משרות אופיינית גבוהה בחודשים האחרונים הציגו גם הם גידול מתון יחסית במצבה החודש, כמו לדוג' בענפי הבריאות, עם תוספת של כ-22 א' עובדים, לעומת ממוצע של קרוב ל-38 א' בשנה האחרונה. נוסיף שהאינדיקציות מנתוני ה-ADP דומות לאלה של ה-NFP עם תוספת של 98 א' משרות בלבד במהלך יוני.

התוספת המתונה בתעסוקה הושפעה מירידה חדה של כ-0.3% בהשתתפות, לכ-61.5% - שפל של כמעט חמש שנים, והידרדרות דיי עקבית מסביבה של כ-62.5% עד שלהי 2025. נוסיף שהירידה בהשתתפות נובעת, להערכתנו, מצמצום של מצבת העובדים הלא אמריקאים במדינה. האפשרות הזו זוכה לחיזוק נוסף מהעובדה שאינדיקציות התעסוקה אצל אוכלוסיות מועסקות פחות, שהן כמובן 'אנדמיות' יותר, נותרו ללא שינוי מהותי, ובפרט מספר המועסקים במשרה חלקית מסיבות כלכליות, אשר נותר על 4.7 מיליון, ומספר האנשים שלא בשוק התעסוקה אשר מעוניינים במשרה, אשר נותר על 6.0 מיליון.

כרגע, הירידה בהשתתפות מביאה לירידה מתונה של כ-0.1% בלבד באבטלה, ל-4.2%, ולתוספת שכר שעתית של 0.3% במהלך החודש האחרון, שמביאה אותנו לכ-3.5% שנתית – קרוב, עדיין, לשפל של השנים האחרונות, ושונה מאוד ממה שראינו בתקופת האינפלציה של 21'-22'. גם כאן, נתוני ה-NFP דומים למה שראינו מוקדם יותר במהלך השבוע ב-ADP, עם יציבות בקצב עליית השכר של הנותרים בעבודתם, על 4.4%, והאצה מתונה מאוד בקרב מחליפי העבודה, ל-6.6%. נוסיף, בהקשר הזה כי בדומה לאירופה, סביר שגם כאן אנחנו אחרי שיא האינפלציה של הגל הנוכחי, מה שמהווה טיעון נגד משמעותי לאפשרות של העלאת ריבית נוספת על ידי הפד.

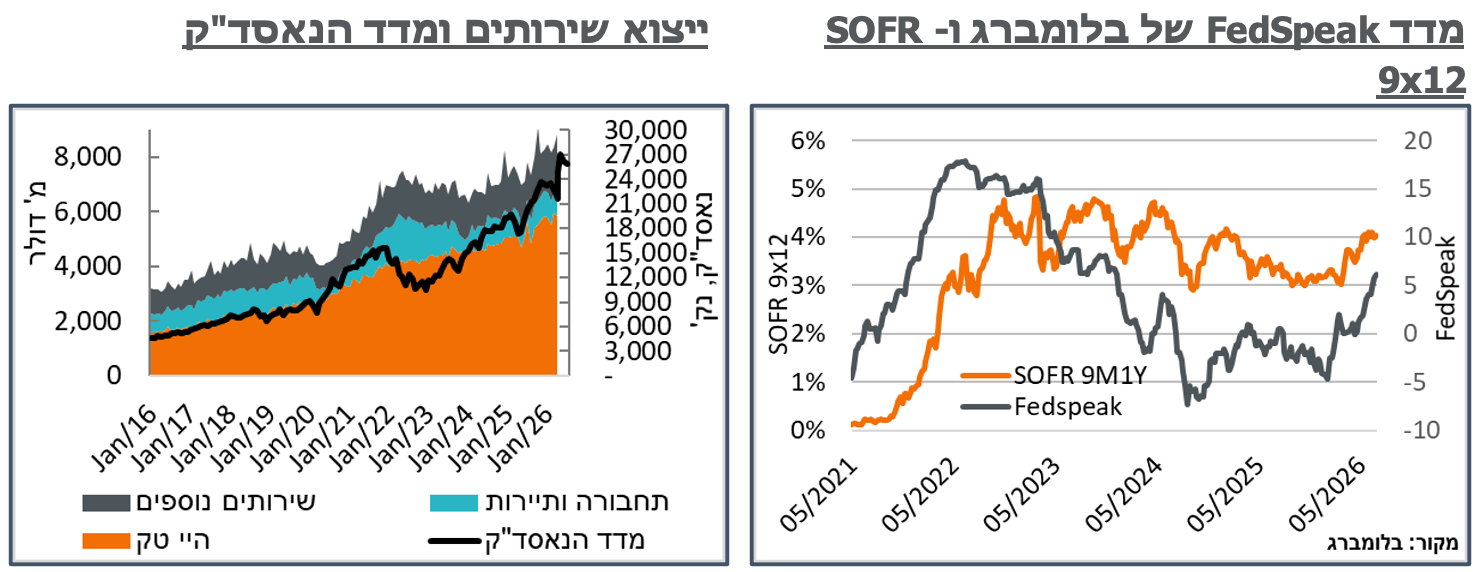

נתוני המשרות הפנויות, בינתיים, כנראה בהשפעת העבודה שאלה מייצגים עדיין את ההכנות למונדיאל, במהלך מאי, הציגו עדיין תמונה 'חמה' יחסית, ברמה של 7,594 א' משרות פנויות. מחד, מדובר לכאורה בהתקררות קלה של כ-20 א' משרות לעומת נתון מקורי של 7,618 א', באפריל. אלא, שאותו נתון אפריל הצביע על זינוק לעומת כ-6,900 א' משרות פנויות, במרץ, וכאשר במשך רוב התקופה של סוף 25' ותחילת 26', היינו ברמות כאלה. ראוי לציין כי גם הפעם, הצפי היה שהנתון הנוכחי, של מאי, יצביע על התקררות לסביבות 7,300 א' משרות.

על רקע הירידה באבטלה, מחד, והיציבות הגבוהה במס' המשרות הפנויות, מאידך, שיעור המשרות הפנויות למובטל עומד כעת על 107%, שהם שיא מאז השפעות ההרחבה הפיסקלית העליזה של הבחירות לארה"ב, והשפעתה עד תחילת 25'. להערכתנו, למרות היעדר ההאצה המובהקת בקצב עליית השכר, המצב הנוכחי כן יביא להמשך לחצים אינפלציוניים, לפחות עד לאחר המונדיאל, קרי, פרסום נתוני אוגוסט.

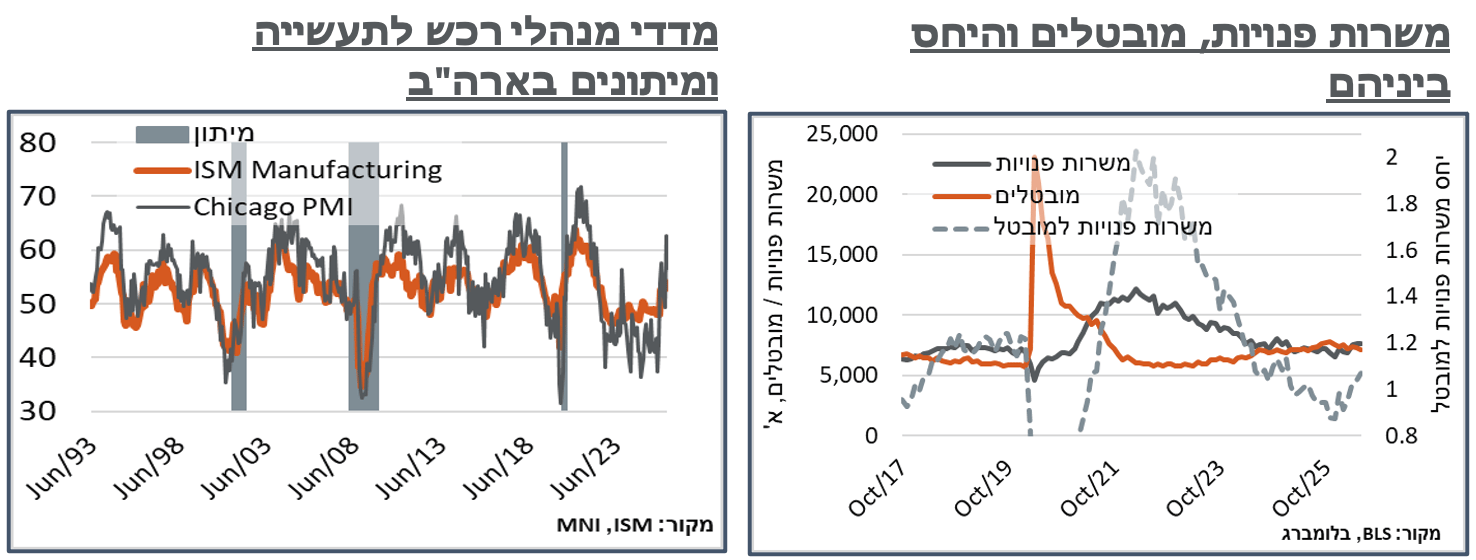

בדומה לאינדיקציות משוק התעסוקה, גם נתוני התעשייה בארה"ב הצביעו על התקררות משמעותית ביוני. ובמקרה הזה נעריך שמדובר בירידת החשש מהגל האינפלציוני של השפעות המפרץ הפרסי, שבלטו בחודשים הקודמים. וכמובן שהתופעה מואצת על ידי הירידה במחירי האנרגיה.

מדד מנהלי הרכש של שיקגו רשם התמתנות חדה של כ-6 נ' במהלך החודש, לצפי התרחבות מתון של 56.7 נ'. נוסיף כי הרמה הנוכחית גבוהה עדיין עבור העת האחרונה. ולהערכתנו, יש פה מקום משמעותי להתמתנות, ככל שהחששות ממחירי הרכש יתמנו. בשלב הנוכחי, אותם מחירי הרכש בסקר עלו בכ-1.6 נק' חודשית, ומגבלות ההיצע פה באו לידי ביטוי גם בזמני ההספקה, אשר התרחבו בכ-8.8 נ', לרמתם הגבוהה מאז יוני, כאשר העיכובים פה יוחסו ספציפית "לעימות במזה"ת." מאידך, ניכר כי מורד שרשרת הביקושים מעיד שאנחנו כבר אחרי השיא, עם ירידה חדה של 11.7 נ' בהזמנות החדשות, מה שהביא גם לתיקון של כ-10.4 נ' בייצור עצמו, אחרי הזינוק במאי.

האינדיקציות, נוסיף, דומות יחסית במדד מנהלי הרכש של ה-ISM, אם כי במידה מתונה הרבה יותר, עם ירידה של פחות מנק' אחת בלבד בסנטימנט, מ-54.0 ל-53.3, גם כאן, על רקע ירידה חדה יחסית במחירי הרכש, והתמתנות, במקרה הזה קלה מאוד, בהזמנות החדשות.

בדומה להודעת הריבית האחרונה, הערות הנגיד וורש, במהלך השבוע שעבר, המשיכו להתפרש על ידי השוק כניציות ברובן. זה לווה בהצהרות ניציות לפיהן "המחירים גבוהים מדיי" וכי "אם יש אנשים במשקי בית או בסקטור העסקי, או בשווקים הפיננסים, שחושבים שהבנק המרכזי הזה יהיה נוח עם יעד אינפלציה של מעל ל-2%, ובכן, אני מניח שהם יתאכזבו." ומאידך, וורש נמנע מהתחייבות לגבי הודעת הריבית של הפד, בסוף החודש: "נכנס לחדר, נסגור את הדלת, ונקיים דיון טוב ... אבל אין לי הרבה מה להוסיף לך מעבר לזה." מאידך, כמו בהודעת הריבית, צוינה אופטימיות לגבי השפעת ה-AI, זו שנעדרה באופן בולט בתקופת פאוול, וההשפעה של זו על הפריון.

נוסיף על זה, כי אינדיקטור סנטימנט רטוריקת הפד של בלומברג המשיך להצביע על ניציות יתר במהלך השבוע שעבר, עם עלייה לרמה של '6.1' – שיא מאז דצמבר 23'. מאידך, ציפיות השוק לגבי הריבית דווקא כללו התמתנות קלה לגבי ההסתברות להעלאה בסוף החודש, מכ-30% ל-20%, בעיקר סביב נתוני שוק התעסוקה בחמישי. כנ"ל ההסתברות לעוד שנה עברה מצפי לכ-1.7 העלאות, לאזור 1.45.

ישראל: לאחר עלייה חזקה במרץ, ובכלל בחודשים האחרונים, ייצוא השירותים ללא חברות סטארטאפּ רשם נסיגה קלה של כ-100 מ' ד', באפריל, ל-8,107 מ'. רובה ככולה של הירידה נבעה מסעיף ההייטק, אשר איבד כ-126 מ' ד'. ומאידך, אפשר עדיין להערכתנו להיות מאוד אופטימיים לגבי הסדרה הזו בהתחשב בעובדה שזה מגיע אחרי זינוק דיי חריג במרץ. קצב הגידול השנתי, של ייצוא ההייטק, כנ"ל, עומד כרגע על 14.7% - דומה לדוגמה ל-CAGR בעשור האחרון (13.8%).

בינתיים, מה שלא מגיע מייצוא ההייטק עצמו כן מגיע מהסטארטאפים, עם זינוק בייצוא של אלה ל-740 מ' ד', במהלך החודש. נעריך שרובו ככולו של הסכום נובע מעסקת Wiz, כמובן באופן חלקי עדיין.

בנק ישראל פרסם בשבוע שעבר את פרטיי ההנפקה המתוכננת ליום ג' הקרוב (7.7) עם 14 מיליארד ₪ ע.נ. שיוצעו במק"מ ל-3 חודשים, ועוד 18 מיליארד במק"מ לשנה – בדיוק כמו בחודש שעבר. לפי התשואות הנוכחיות, שכמובן התמתנו משמעותית בחודשים האחרונים, זה שם אותנו על סכום הנפקה של כ-31.3 מיליארד ₪, בכסף, לעומת 34 מיליארד שייפדו במק"מ 726, קרי הרחבת נזילות בסדר גודל של אחת מארבע הנפקות האג"ח של האוצר, השבוע, וזאת בנוסף לכ-14 מיליארד ₪ שייפדו באג"ח הממשלתית הצמודה 726. בנשימה הזו נציין שמהיכרותנו, הרבה משוק האג"ח המקומי פחות אטרקטיבי יחסית, כרגע, לתפיסת חלק ניכר מהפעילים המקומיים. ועולה השאלה לאן עודף הנזילות הזה יגיע.

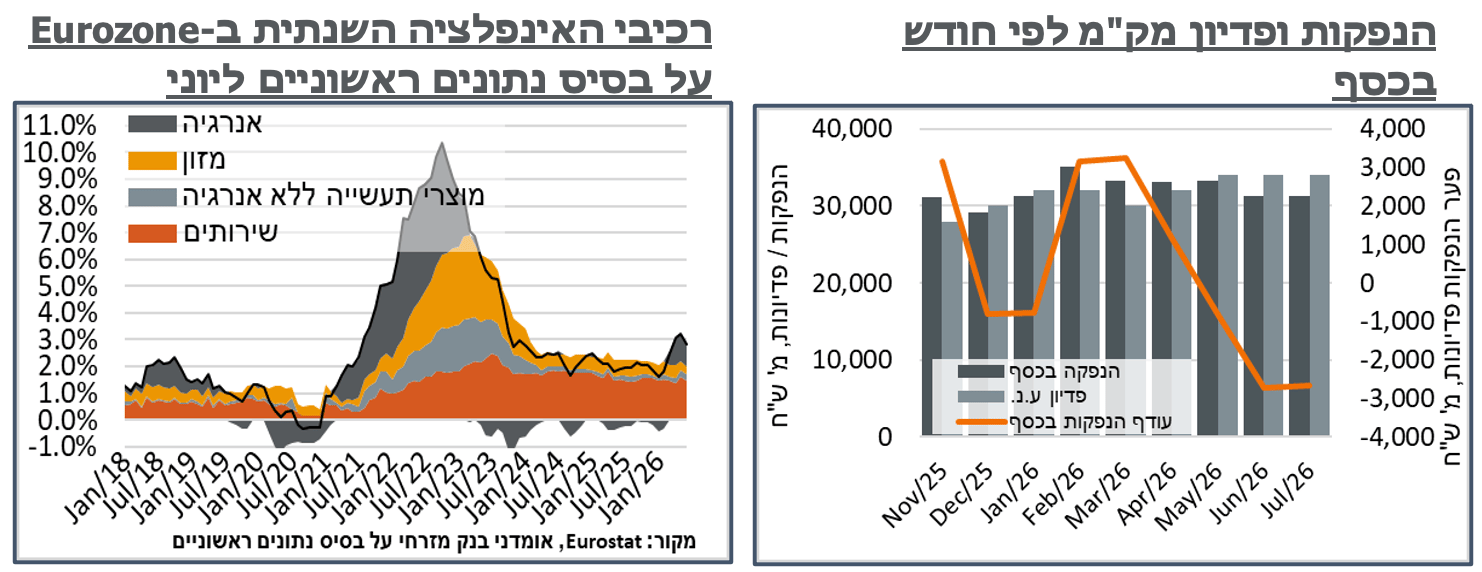

אירופה: בהמשך לנתון נייטרלי, בחודש שעבר, מדד המחירים הראשוני של ה-Eurozone ליוני הצביע על ירידה של 0.1%. זה, בתורו, ממתן את האינפלציה השנתית מרמה של 3.2% ל-2.8%. הסעיפים האנרגטיים הם כמובן הרבה מהסיפור כאן, עם ירידה חודשית של 1.7% במחיר, אשר מצמצמת את קצב העלייה השנתי של הקטגוריה מ-10.8% ל-8.7%, להערכתנו הקטגוריה תורמת כרגע כ-0.9% לאינפלציה השנתית הכוללת. קרי, מספיק פה חזרה לסביבת אינפלציה אופיינית לשנים האחרונות כדי להביא את כלל האינפלציה ליעד ה-ECB.

עוד על זה בלטה ירידה של כ-0.9% במחירי המזון הטרי, אשר הביאה את קצב עליית המחירים בקטגוריה לרמה של 3.2% בלבד. נעיר, אגב זה, כי מחירי החיטה העולמיים לדוג' התמתנו במהלך החודש.

נוסיף כי בשלב הנוכחי, הציפיות בשוק מה-ECB מעדיפות תרחיש של העלאת ריבית אחת נוספת, בהמשך השנה, עם אחוזים משמעותיים לזה על פני כמה חודשים החל מההחלטה אחרי הקרובה (ספט'), בדומה לפד.