כלכלני הפועלים

05/07/2026

לקראת הפחתת ריבית נוספת / קרדיט: אילוסטרציה – AI

לקראת הפחתת ריבית נוספת / קרדיט: אילוסטרציה – AIהאינדיקטורים הכלכליים לרבעון השני מציגים צמיחה מהירה מאוד.

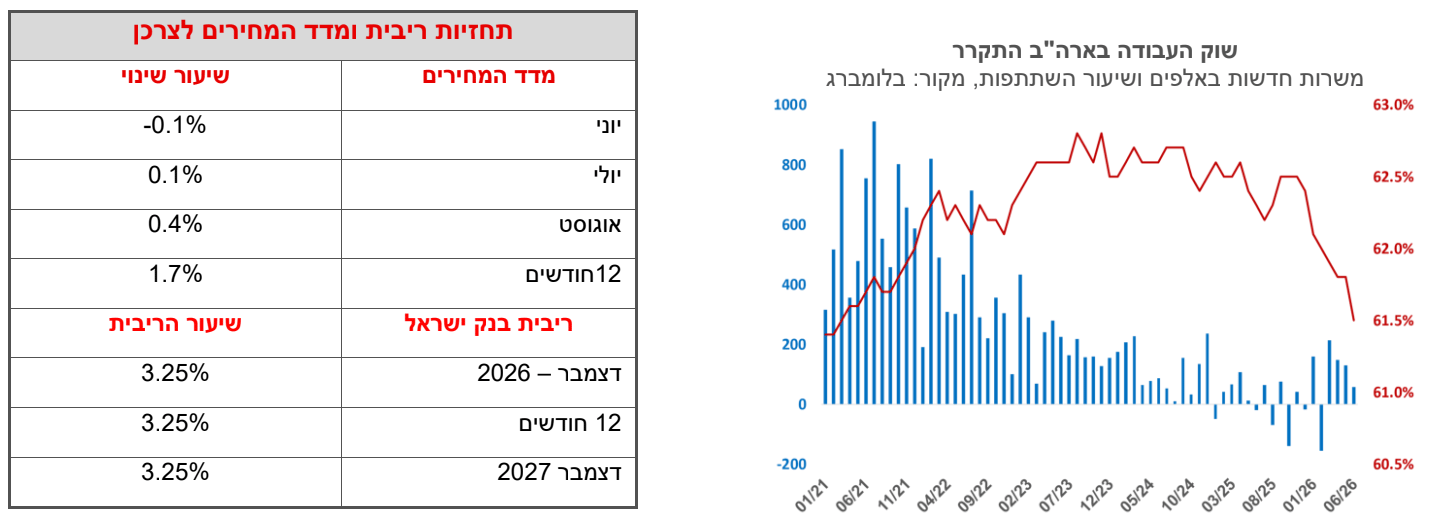

קונצנזוס רחב שבנק ישראל יפחית את הריבית מחר ב- 25 נקודות בסיס לרמה של 3.5%. מוקד העניין יהיה סביב פרסום תחזיות חטיבת המחקר ומסיבת העיתונאים.

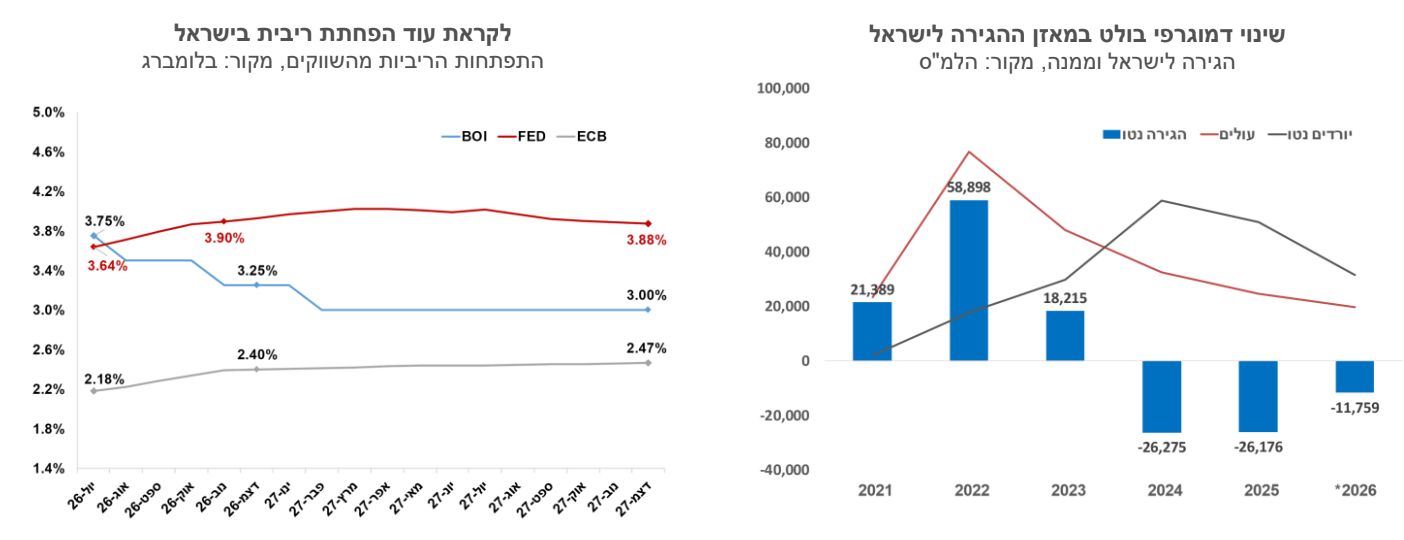

בשנים האחרונות אנו רואים שינוי דמוגרפי בולט במאזן ההגירה לישראל – מספר העולים לארץ פחת משמעותית, ולצד זאת חלה עלייה במספר היורדים מהארץ.

ישראל

מתחילים להרגיש את הבחירות באופק – תקציבים עוברים לצרכים מגזריים, בשעה שצרכי תקציב הבטחון גדלים, ויותר מהכפילו את עצמם ביחס לתוצר, לעומת התקופה שלפני המלחמה. הכנסות המדינה ממסים הן כעת ה"פלאג נאמבר" שסוגר את התמונה ודואג שהגירעון יוותר יחסית מתון. הגידול המהיר והמתמשך בהכנסות ממסים מוסבר לפחות בחלקו בפעילות של חברות היי טק בבעלות זרה שפועלות בישראל בעיקר בתחום המחקר ופיתוח. חברות אלו תרמו גם לשיעורי הצמיחה של המשק בשנתיים האחרונות. הערך המוסף שמייצרות החברות האלו לא מתורגם בסופו של יום להכנסות של ישראלים, ולכן לאורך זמן אם התופעה תתרחב נראה פערים בין הגידול בתוצר לגידול בהכנסה הלאומית. אירלנד היא דוגמא קיצונית למדינה שרמת התוצר שלה גבוהה בהרבה מרמת ההכנסה הלאומית בגלל פעילות של חברות זרות. אם נפשט את זה קצת – הישראלים לא נהנו מכל פירות הצמיחה.

קרן המטבע הבינלאומית פרסמה בשבוע שעבר דוח הסוקר את הכלכלה הישראלית. תחזית הצמיחה לשנה הנוכחית הופחתה לשיעור של 3.5%, לעומת 4.8% בתחזית שנעשתה לפני המלחמה מול איראן. בצד המלצות המדיניות, חוזרת ההמלצה להגדיל את הכנסות המדינה ממסים על ידי ביטול פטורים, וכן ע"י מיזוג שתי מדרגות המס הראשונות לשיעור הגבוה ביניהן.

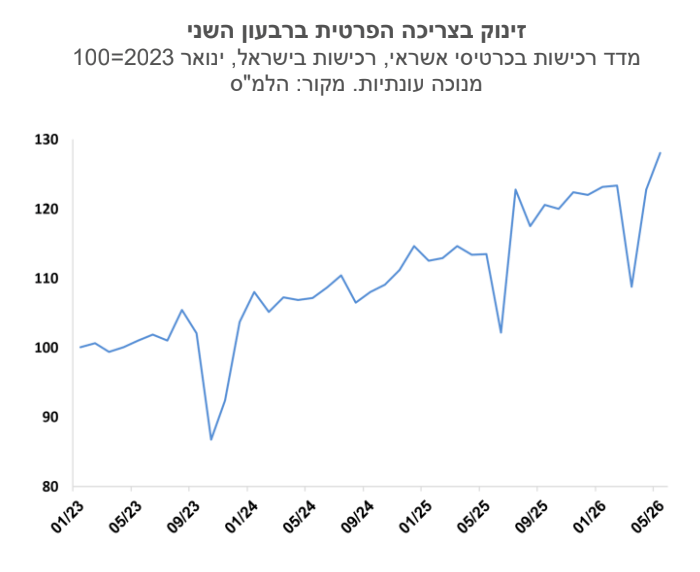

האינדיקטורים הכלכליים לרבעון השני מציגים צמיחה מהירה מאוד. המכירות בכרטיסי אשראי עלו במאי ב- 4.2% לאחר עלייה של 12.9% בחודש הקודם. נתוני אפריל-מאי גבוהים בממוצע בכ- 6% לעומת ממוצע הרבעון הראשון. יצוא שירותי ההי-טק היה גבוה בכ- 15% לעומת אפריל אשתקד. הצמיחה המהירה ממשיכה להשפיע על הביקוש לעובדים והשכר במשק עלה באפריל בשיעור של 4.7% לעומת אפריל אשתקד. השכר במגזרים כמו תעשייה, בינוי ושירותי אירוח ואוכל עלה בשיעורים גבוהים בהרבה.

קונצנזוס רחב שבנק ישראל יפחית את הריבית מחר ב- 25 נקודות בסיס לרמה של 3.5%. מוקד העניין יהיה סביב פרסום תחזיות חטיבת המחקר ומסיבת העיתונאים. האינפלציה השנתית והציפיות לאינפלציה נמצאים בטווחים שלא משאירים הרבה מקום להתלבטות בטווח הקצר, אבל שני אלו הושפעו מאוד מהייסוף החד בשער החליפין. ההשפעה של הייסוף על האינפלציה דועכת לאחר כשני רבעונים, בעוד שהשפעות העלייה בשכר והגירעון התקציבי ילוו אותנו גם בשנה הבאה. בנק ישראל ינסה למצוא את שביל הזהב בין השפעת האינפלציה בטווח הקצר לסיכוני הטווח הארוך. השווקים הפיננסיים מעניקים משקל גדול יותר לייסוף ולאינפלציה הנמוכה, ומגלמים עתה עוד שתי הפחתות ריבית מעבר לזו של מחר עד לריבית של 3.0%.

האם ישראל צריכה 80 אלף דירות נוספות כל שנה? בשנים האחרונות התחלות הבנייה וההיתרים הגיעו לרמות גבוהות של כ- 80 אלף יחידות דיור לשנה. חלק מהדירות הן בפרויקטים של פינוי בינוי כך שהתוספת ליחידות הדיור הקיימות צפויה להיות נמוכה יותר ולעמוד על כ- 74 אלף יחידות דיור. ההערכה הרווחת בשנים שלפני המלחמה הייתה שהצרכים הדמוגרפיים של ישראל הם ליותר מ- 60 אלף יחידות דיור בשנה. קצב גידול האוכלוסייה בשנים האלו עמד על כ- 2% לשנה, והגידול במספר משקי הבית היה מהיר יותר (ילדים שיוצאים מהבית, גירושין וכדומה). בשנים האחרונות אנו רואים שינוי דמוגרפי בולט במאזן ההגירה לישראל – מספר העולים לארץ פחת משמעותית, ולצד זאת חלה עלייה במספר היורדים מהארץ. ההגירה נטו מישראל עמדה בשנת 2025 על כ- 26 אלף איש. אם ניקח לדוגמא משק בית ממוצע עם שלוש נפשות לדירה (היורדים מהארץ הם לרוב צעירים), זה יוצר לבדו ירידה בביקוש של כ- 9000 דירות בשנה. קצב גידול האוכלוסייה בישראל פחת לשיעור שנתי של 1.1% בלבד. בנוסף מספר הלידות בישראל בשנים האחרונות כמעט לא גדל. אחת השאלות שחוזרת ועולה בשנה האחרונה היא לאן נעלמו רוכשי הדירות – רוכשים פה קצת יותר מ- 30 אלף יחידות דיור בשנה, מספרים נמוכים ביחס לעבר. כנראה שבתקופה הנוכחית מספרים אלו משקפים את ההגירה השלילית מישראל, ואולי גם העדפה של צעירים לגור בשכירות, במקרים רבים, שכן ההגירה השלילית מייצרת גם היצע דירות לשכירות. איך זה משליך על מחירי הדירות? השינוי הדמוגרפי הושפע ממצב המלחמה, ולכן קשה להסיק מסקנות לגבי שיווי המשקל החדש. העלייה לישראל מאופיינת בגלים, ולא מן הנמנע שעם התייצבות המצב הבטחוני נראה עוד גל של עלייה. יחד עם זאת, כל עוד אלו הנתונים, הביקוש לדירות יוותר נמוך ביחס לעבר.

גלובלי

השווקים הגלובליים סיכמו שבוע חיובי, על רקע ירידה במתיחות הגיאופוליטית במזרח התיכון, התמתנות בלחצי האינפלציה בגוש האירו ונתונים כלכליים בארה"ב שהצביעו על המשך התרחבות הפעילות לצד התקררות הדרגתית בשוק העבודה. הירידה במתיחות האזורית הובילה גם לירידה במחירי הנפט, כאשר מחיר חבית נפט מסוג ברנט ירד לכ-72 דולר. אף שקצב גידול המשרות בארה"ב היה נמוך מהצפוי, נתוני התעסוקה ממשיכים להצביע על שוק עבודה יציב יחסית, בעוד שבאירופה הירידה באינפלציה והמשך החוסן בשוק העבודה הפחיתו את החשש מהמשך הידוק מוניטרי אגרסיבי. על רקע זה, נרשמו עליות שערים במרבית שוקי המניות בעולם.

בארה"ב מדד הנאסד"ק עלה בשבוע האחרון ב-2.1% ומדד ה-S&P 500 עלה ב-1.8%. באירופה, מדד היורוסטוקס 50 עלה ב-2.2%, מדד הקאק בצרפת עלה ב-1.1% ומדד הדאקס בגרמניה עלה ב-3.7%. באסיה נרשמה מגמה מעורבת בשווקים. בסין מדד שנחאי נותר בקירוב ללא שינוי, בהודו מדד הניפטי עלה ב-0.5%, ביפן מדד הניקיי ירד ב-0.9% ובקוריאה מדד הקוספי ירד ב-11%, בעיקר בשל ירידה חדה במניות של ענקיות השבבים הדרום קוריאניות סמסונג ו-SK הייניקס.

מחירי מניות השבבים ירדו בשבוע האחרון בשיעור של 5.4%. אחד ממוקדי הדאגה המרכזיים בוול סטריט הוא האפשרות שתעשיית השבבים נהנית כיום ממחזור השקעות חריג בעוצמתו, המונע על ידי מרוץ ה-AI . בעוד שחברות הטכנולוגיה ממשיכות להזרים סכומי עתק לחוות שרתים ולרכישת שבבים מתקדמים, משקיעים חוששים כי קצב ההשקעות מקדים את קצב יצירת ההכנסות. כתוצאה מכך גוברים הוויכוחים סביב שאלת "השקעות היתר" בבינה מלאכותית, והאם שווי חברות השבבים כבר מגלם תרחיש אופטימי מדי ביחס לביקוש העתידי.

עלייה נרשמה בשבוע האחרון בתשואות האג"ח הממשלתיות בארה״ב לאורך העקום. תשואת האג"ח לעשר שנים עלתה לרמה של 4.49% (לעומת 4.37% בשבוע קודם), התשואה לחמש שנים עלתה ל-4.23%, והתשואה לשנתיים עלתה לרמה של 4.14%. למרות שהציפיות להעלאות ריבית התמתנו מעט לאחר דוח התעסוקה לחודש יוני, השוק עדיין מתמחר העלאת ריבית אחת עד סוף השנה (בהסתברות של כ־65% כבר בספטמבר), ומגלם הסתברות של כ־60% להעלאה נוספת לרמה של כ־4.25% בחודשים הראשונים של 2027. עליית התשואות משקפת, בין היתר, את הערכת המשקיעים כי הכלכלה האמריקנית ממשיכה להפגין חוסן יחסי וכי האינפלציה צפויה להיוותר מעל יעד הפד לאורך זמן, לצד עלייה בפרמיית הסיכון על רקע הגידול בגירעון ובצורכי המימון של הממשל.

דוח התעסוקה לחודש יוני הצביע על עלייה מתונה מהצפוי במספר המשרות החדשות, וירידה בשיעור השתתפות לשפל של חמש שנים. דוח התעסוקה לחודש יוני הצביע על התמתנות ניכרת בקצב גידול המשרות בארה״ב, עם תוספת של 57 אלף משרות בלבד, לעומת ציפיות לעלייה של 113 אלף. כמו כן, נרשמו תיקונים שליליים לנתוני החודשיים הקודמים והם עודכנו כלפי מטה בכ-74 אלף משרות. החודש נמשכה העלייה במספר המועסקים בענפי השירותים המקצועיים והעסקיים, שירותי הסיוע החברתי ושירותי הבריאות, ומנגד, נרשמה ירידה בתעסוקה בענף הפנאי והאירוח. שיעור האבטלה ירד מ-4.3% ל־4.2%, אם כי הירידה הושפעה בעיקר מירידה בשיעור ההשתתפות בכוח העבודה לרמה נמוכה של 61.5%- הרמה הנמוכה ביותר מאז מרץ 2021. במקביל, השכר הממוצע לשעה עלה ב־0.3% מעט מעל לציפיות, וקצב העלייה השנתי עלה מעט ל־3.5%. על אף החולשה בנתון המשרות, הנתונים אינם מצביעים בשלב זה על הרעה משמעותית בשוק העבודה, שכן המשק האמריקני ממשיך לייצר משרות, הכנסות העבודה ממשיכות לצמוח ושיעור האבטלה נותר נמוך יחסית. נתוני התעסוקה תומכים בהמשך גישת ה"מתן וראה" של הפד והובילו להתמתנות מסוימת בציפיות השוק להידוק מוניטרי.

האינדיקטורים הכלכליים בארה"ב מצביעים על המשך התרחבות, אם כי בקצב מתון יותר. מדד מנהלי הרכש של ISM למגזר התעשיה לחודש מאי ירד מעט לרמה של 53.3 נקודות, אך מוסיף להצביע על התרחבות. בהזמנות ממפעלים נרשמה במאי ירידה של 1.3% אך ללא כלי רכב הם עלו ב- 1.9%. גם הזמנות מוצרים בני קיימא ירדו במאי ב-4.5% וללא כלי רכב הם עלו ב-1.4%. מדד קייס-שילר ל-20 הערים הגדולות בארה"ב נותר בקירוב ללא שינוי בחודש אפריל, וקצב עליית מחירי הדיור בשנה האחרונה האיץ מעט ל-1.1% (0.85% בכלל המדינה).

מדד אמון הצרכנים של הקונפרנס-בורד עלה ביוני במתינות לרמה של 91.2 נקודות, לעומת 90.6 נקודות במאי (לאחר תיקון כלפי מטה), אך נותר נמוך מציפיות השוק שעמדו על 94.7 נקודות. העלייה במדד נתמכה בירידת מחירי האנרגיה ובהתמתנות מסוימת בחששות האינפלציוניים. עם זאת, הרכב המדד הצביע על היחלשות בהערכת משקי הבית את מצב שוק העבודה. מנגד, רכיב הציפיות במדד השתפר, בעיקר על רקע הערכות חיוביות יותר לגבי תנאי העסקים וההכנסה בחודשים הקרובים.

האינדיקטורים השוטפים בגוש האירו הציגו תמונה מעורבת. מדד מנהלי הרכש למגזר התעשייה ירד מעט ביוני לרמה של 51.4 נקודות אך הוסיף להצביע על התרחבות. מנגד, המדד למגזר השירותים עלה החודש לרמה של 49.4 נקודות והתקרב לרמה המפרידה בין התרחבות להתכווצות בפעילות. שיעור האבטלה בגוש האירו נותר בחודש מאי ללא שינוי ברמה של 6.2%, לעומת צפי לעלייה קלה ל-6.3%, וקרוב לשפל ההיסטורי. מספר המובטלים ירד בכ-55 אלף איש במהלך החודש לכ-11 מיליון איש. הנתון מעיד כי שוק העבודה בגוש האירו ממשיך להפגין חוזקה, חרף ההתמתנות בפעילות הכלכלית.

ירידה בסביבת האינפלציה בגוש האירו. האומדן הראשוני למדד המחירים לצרכן בגוש האירו לחודש יוני הצביע על ירידה חודשית של 0.1%, לעומת צפי לעלייה של 0.1%. ב־12 החודשים האחרונים התמתן קצב האינפלציה ל־2.8%, לעומת 3.2% בחודש מאי. הירידה באינפלציה נבעה בעיקר מהתמתנות באינפלציית האנרגיה, אשר ירדה ב-12 החודשים האחרונים מ־10.8% ל־8.7%, וכן מהאטה בקצב ההתייקרות של סעיפי השירותים והמזון. במקביל, מדד הליבה התמתן ל־2.4% לעומת 2.6% בחודש הקודם, נתון המצביע על ירידה מסוימת בלחצי המחירים מעבר להשפעת מחירי האנרגיה בלבד.

נתוני האינפלציה המתונים מהצפוי צפויים להפחית את הלחץ על ה־ECB להמשיך בהידוק המדיניות המוניטרית בטווח הקרוב, אם כי רמת האינפלציה עדיין גבוהה מיעד הבנק המרכזי ומחייבת המשך זהירות מצד קובעי המדיניות. השוק מתמחר כעת רק העלאת ריבית אחת נוספת ב-12 החודשים הקרוב, שצפויה בסבירות של כ-83% להירשם עד סוף שנת 2026.

התאוששות מתונה בסין לצד המשך תמיכת מגזר הטכנולוגיה. האינדיקטורים האחרונים בסין מצביעים על שיפור מתון בפעילות התעשייתית, לאחר ההאטה שנרשמה ברבעון הקודם. הירידה במחירי הנפט ובעלויות התשומות תומכת ברווחיות החברות, אך הביקוש המקומי נותר חלש יחסית ויכולתן של החברות לגלגל את התייקרות העלויות עדיין מוגבלת. במקביל, מגזר הטכנולוגיה ממשיך להוות מנוע צמיחה מרכזי באסיה, ובפרט בקוריאה ובטייוואן, הנהנות מביקושים חזקים למוצרי בינה מלאכותית ושבבים. למרות הצפי להתמתנות מסוימת בקצב הצמיחה במחצית השנייה של השנה, המשך הגידול ביצוא הטכנולוגי תומך בפעילות הכלכלית באזור.