מוטי קפלן, כתב הנדל"ן של FUNDER

14/07/2026

באיזה בנק תשלמו פחות ריבית? / קרדיט: אילוסטרציה – AI

באיזה בנק תשלמו פחות ריבית? / קרדיט: אילוסטרציה – AIטיפ שיחסוך לכם הרבה כסף - נשאר לכם קצת כסף פנוי, ואתם במינוס בעו"ש או בהלוואות, במקום "להשקיע" בריבית זעומה בפק"מ או אפילו בקרן כספית, סיגרו את המינוס זה הרבה יותר הגיוני ומשתלם!

נתוני יוני

בחודש יוני סך הפיקדונות (ריבית קבועה ומשתנה) של משקי הבית שהופקדו 39.23 מיליארד ש"ח .

רוב הפיקדונות היומיים ניתנים בריבית משתנה, ריבית ממוצעת 1.03%.

פיקדונות שבועיים גם כן ניתנים לרוב בריבית משתנה, מנעד הריביות על פיקדונות שבועיים בריבית משתנה – 0.05%- 3.04%, הריבית הממוצעת היא 2.53%.

פיקדונות לתקופה של 6-12 חודשים (כולל פיקדונות שנתיים), ניתנים לרוב בריבית קבועה- 3.07%- 4.04%, ממוצע המערכת הוא 3.73%.

הלוואות - טווחי הריביות על הלוואות: 5.3% - 16.8%. בנק "וואן זירו" הזול ביותר - "כאל" היקרה ביותר.

משכנתאות

בחודש יוני נילקחו ע"י הציבור משכנתאות בהיקף של כ-11 מילארד ₪ , זינוק דרמטי של כ- 25%!

מדד - IRR (Internal Rate of Return (שיעור תשואה פנימי) במשכנתאות הוא כלי פיננסי המחשב את העלות האמיתית והכוללת של המשכנתא לאורך כל תקופת ההלוואה. המדד מגלם בתוכו לא רק את הריבית הנקובה, אלא גם עמלות, הוצאות נלוות ואת לוח הסילוקין המלא, ומספק מספר אחד שמייצג את "מחיר הכסף".

ככל שמדד ה-IRR נמוך יותר, המשכנתא זולה יותר ולכן עדיפה ללווה (עלות מימון נמוכה יותר).

(מקור- בנק ישראל)

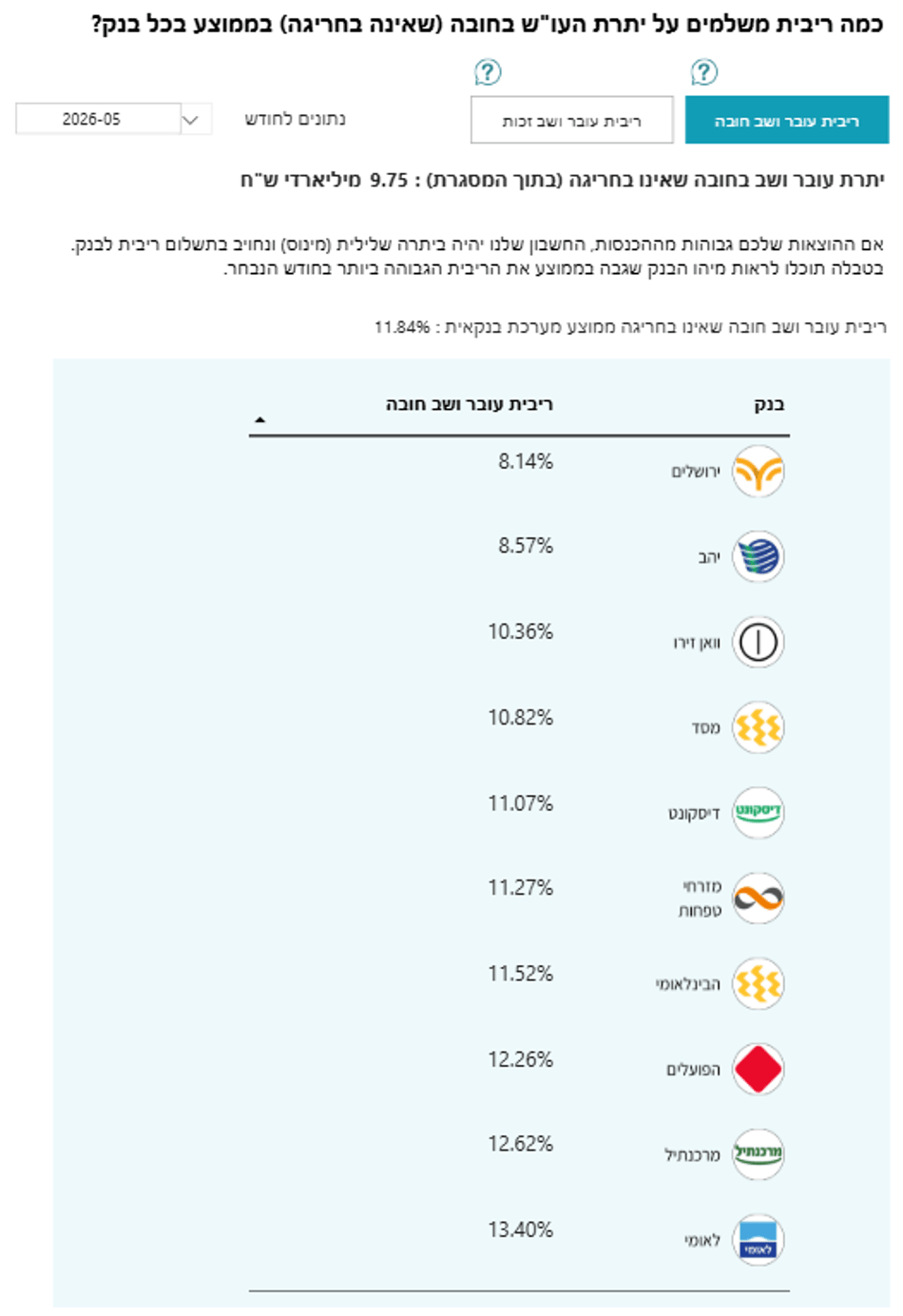

ריבית עו"ש חובה

ריבית העו"ש בחובה הנמוכה ביותר בנק ירושלים – 8.14%

ריבית העו"ש בחובה הגבוהה ביותר בנק לאומי – 13.40%

יתרת הכספים שהשאיר הציבור בחודש מאי בעו"ש בבנקים עם אפס ריבית היתה 237 מיליארד ₪ !

(מקור- בנק ישראל)

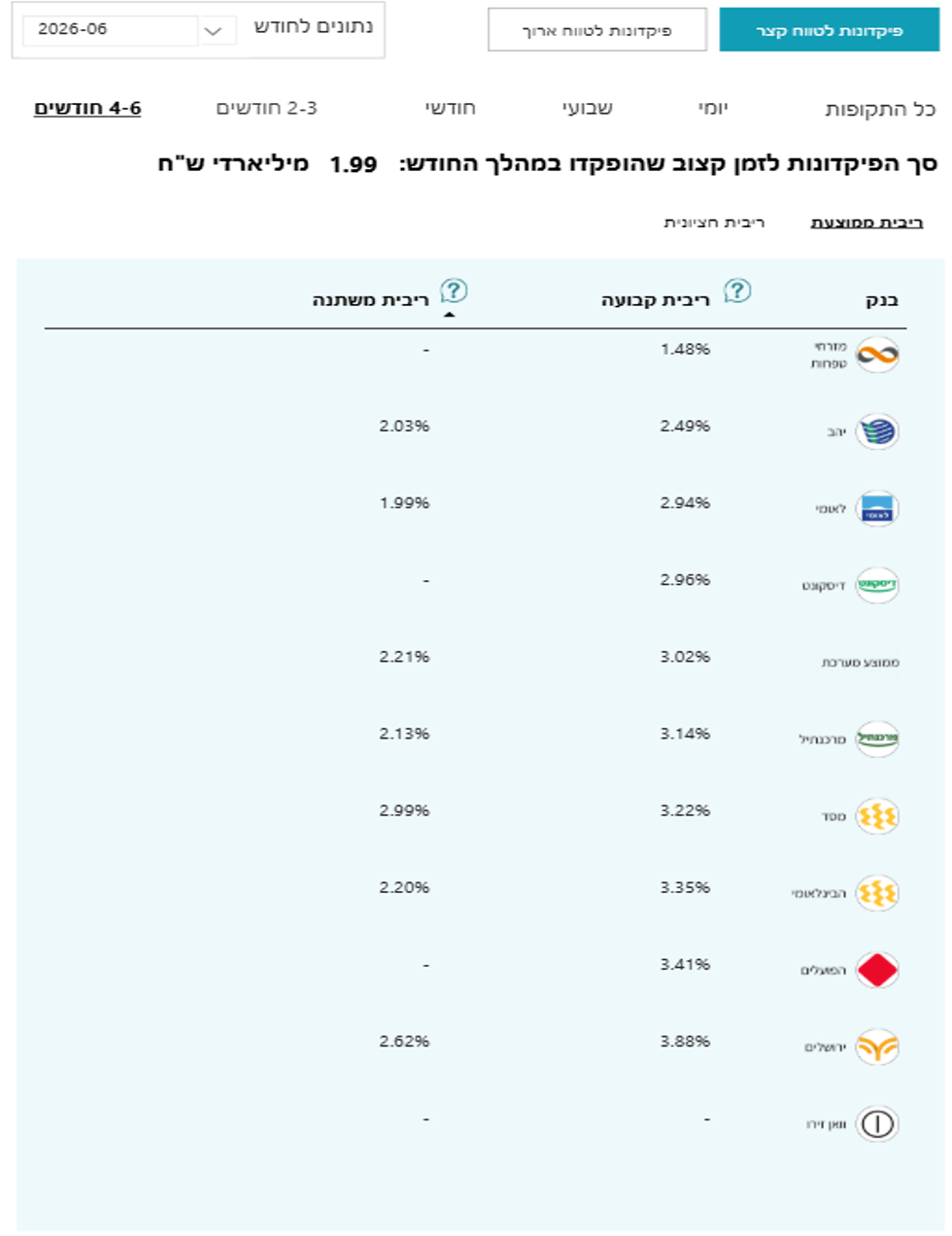

פיקדונות

בפיקדונות לטווח קצר 4-6 חודשים בריבית משתנה מוביל בנק - מסד 2.99%.

הבנק במקום האחרון -לאומי 1.99%.

בפיקדונות לטווח קצר 4-6 חודשים בריבית קבועה מוביל בנק - ירושלים 3.88%.

הבנק במקום האחרון בפער שלילי ניכר - מזרחי 1.48%.

(מקור- בנק ישראל)

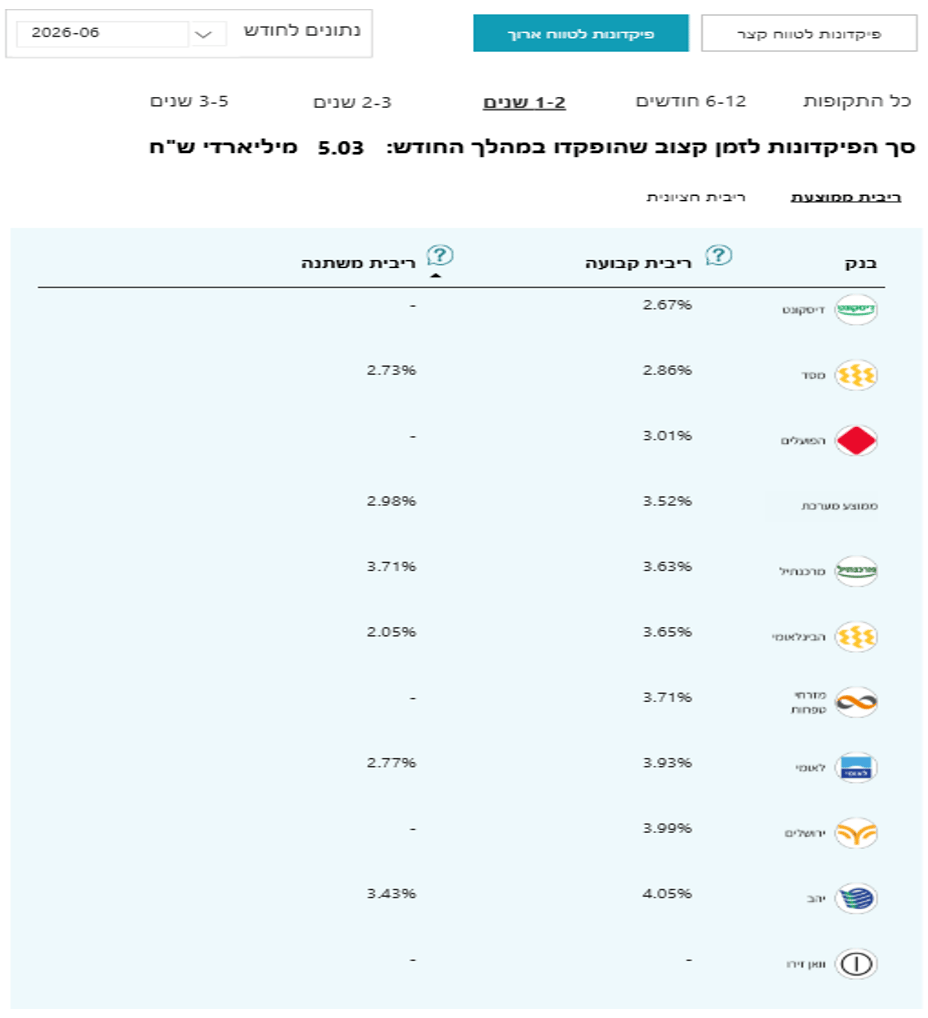

בפיקדונות לטווח ארוך 1-2 שנים בריבית משתנה מוביל - מרכנתיל 3.71%.

הבנק במקום האחרון - הבינלאומי 2.05%.

בפיקדונות לטווח ארוך 1-2 שנים בריבית קבועה מוביל - יהב 4.05%.

הבנק במקום האחרון - דיסקונט 2.67%.

(מקור- בנק ישראל)

אלטרנטיבות לפק"מ בבנק:

קרן כספית - החלופה הסולידית ביותר, והנפוצה ביותר כיום לפק"מ.

יתרונות: נזילות יומית, משקיעה במק״מים, פיקדונות, וקונצרני קצר, נחשבת יציבה מאד.

איך קונים קרן כספית?

נכנסים ללשונית "שוק ההון" או "טרייד" או "ניירות ערך", כל בנק והשם שנתן למערכת קניית ניירות הערך שלו, בחיפוש רושמים את מספר הקרן (את מספר הקרן תמצאו בעמוד הקרן באתר פאנדר, לינק לרשימת קרנות כספיות funder.co.il/kaspit וממשיכים לקנייה בסכום שבחרתם.

מק״ם - נזיל, מוצר שמנפיק בנק ישראל, אג"ח ממשלתי לטווח של שנה.

אג"ח ממשלתי קצר - נזיל ובטוח, כמו קרן כספית ומק"מ.

מיסוי - קרן כספית, מק"מ, אג"ח ממשלתי, 15% ריאלי לאחר ניכוי אינפלציה

פק"מ- 15% מס על ריבית לא צמודה, 25% מס על ריבית צמודה למדד

פחות סולידי אבל עדיין שווה בדיקה - קרנות אג"ח עם אחוז קטן במניות

אפשרות פחות סולידית אבל עדיין בסיכון נמוך יחסית, עם סיכוי טוב להשגת תשואה עודפת מהשקעה סולידית לחלוטין, אלה קרנות מעורבות. רוב ההשקעה בהן אג"ח כללי/ממשלתי, עם מרכיב מנייתי קטן של מניות למשל 10%-5%. בפאנדר ניתן לקרוא סקירות בנושא והשוואה בין הקרנות השונות.

אפשרויות נוחות להלוואות בריבית מועדפת בהרבה מהבנק

ראשית השוו בין הבנקים וחברות כ האשראי, הפערים אדירים כפי שראינו, הלוואות - טווחי הריביות על הלוואות: 5% - 17.1, בין הבנק או חברת האשראי, היקר ביותר לזול. כדאי מאוד לשקול ברצינות ולבצע מעבר לבנק הזול יותר.

ואם אתם במינוס קבוע בבנק, ומעוניינים לסגור את יתרת החובה, בידקו הלוואות בחברות המנהלות את מוצרי הפנסיה, והגמל שלכם.

בידקו גם בחברות הביטוח ובתי השקעות

הלוואה ע"ח המוצרים שלכם כמו כספי הפנסיה, ההשתלמות, הגמל, פוליסות חיים, פוליסות חיסכון, כמעט תמיד הריבית תהיה נמוכה משמעותית, מהריבית שגובה הבנק על המינוס שלכם. מדובר בהרבה כסף שתוכלו לחסוך, ואולי להשקיע ולהגדיל את ההון העצמי.

אין שום סיבה לשלם 12.73% ויותר על המינוס בבנק, או קרוב ל20% (!) בחריגה מהמסגרת שאושרה, כשהבנק הזול ביותר במקרה זה וואן זירו, גובה ריבית חובה של 6.65% בלבד. אפשר גם לקבל הלוואה זולה ב- 50% לפחות, בשיעור ריבית הפריים כיום 5.25%, או אפילו פחות, בחברות הביטוח וההשקעות.

*הנתונים בכתבה "בנק ישראל אתר קו המשווה".

קישור: קו המשווה של בנק ישראל

לסיכום

אל תהיו אדישים! מדובר בכסף רב שאתם יכולים להרוויח. יתרות עו״ש בזכות ללקוחות פרטיים בחודש יוני - 237 מיליארד שקל! אל תשאירו כסף בעו"ש זה הפסד בטוח, שחיקת ערך הכסף, ורווח לבנק!

בידקו איזה בנקים מעניקים כיום הטבות במיוחד כיום ויתכן שכדאי לעבור בנק.

במיוחד לאור המשך מגמת ירידת הריבית ע"י בנק ישראל, "השקעה" בפק"מ או קרן כספית היא לא השקעה ובטח לא חיסכון, אלא במקרה הטוב שמירה בסיסית על ערך הכסף וגם זה לא בטוח.

כדאי לבחון השקעות במסלולים שמתאימים לאופי הסיכון שאתם מוכנים לקחת במיגוון אפשרויות כמו:

פוליסות חיסכון של חברות הביטוח בניהול מקצועי של בתי השקעות, קופות גמל להשקעה, הפקדה לקרנות השתלמות ועוד.

רק אל תשאירו 237 מיליארד שקל בחשבון העו"ש שלכם, רווח נטו של מיליארדים מכספכם לבנקים...!