עומר וונדרוב

11/12/2012

ברזיל- לא רק סמבה

מאת עומר ונדרוב

"שני דברים מניעים את העולם ואת הכלכלה: תקווה ופחד. בשוקי העולם יש יותר מדי תקווה ופחות מדי פחד, ואילו בענייני כלכלה יש יותר מדי פחד ופחות מדי תקווה" לארי סמרס, נשיא אונ' הארוורד ולשעבר שר האוצר של ארה"ב.

תורת ההשקעות גורסת שפיזור השקעות מהווה חלק מהותי מניהול סיכונים נכון.פיזור השקעות ניתן לבצע במספר דרכים ובהן:

- מגזרי (ענפי) – פיזור בין מס' מגזרים מאותה מדינה .

- אזורי – פיזור בין מדינות שונות בעולם.

מאמר זה עוסק מטבע הדברים בפיזור אזורי. אני אתייחס לאחת המדינות הבולטות והמעניינות ביותר כיום –ברזיל. ברזיל היא המדינה הגדולה ביותר בדרום אמריקה בשטחה, 8.5 מיליון קמ"ר, ובאוכלוסייתה, 206 מיליון נפש, וכן החמישית בגודלה בעולם. היא מבורכת באדמות חקלאיות פוריות, מחצבים, יערות גשם ונהרות ענק שהמוכר ביותר מבינהם הוא, כמובן, האמזונס.

התמ"ג של ברזיל הוא הגבוה ביותר מבין מדינות דרום אמריקה (כ-2.2 טריליון דולר לשנה או 11000 דולר לנפש ), הודות לפיתוח מואץ בעשור האחרון בתחומי כריית המחצבים, החקלאות , התעשייה והשירותים. התעשייה הברזילאית מבוססת בעיקר על תעופה, קפה , כלי רכב , סויה, ברזל ופלדה.

שיעור האינפלציה בברזיל התייצב בשנתיים האחרונות על כ-5.5%-6%, בניגוד לשנות ה-90 בהם היה שיעור האינפלציה דו ספרתי ואף למעלה מכך (ב-1993 האינפלציה בברזיל הייתה 5,000%!!!). רפורמה מעמיקה בכלכלה הברזילאית שכללה בין היתר, תהליך הפרטה מואץ של מגזרי התקשורת והתעשייה הברזילאים ,על מנת לפתוח את המשק בפני משקיעים זרים ומקומיים , הורידה בצורה ניכרת את שיעור האינפלציה . הרפורמה אף צימצמה את אחוז האבטלה (ע"פ נתונים רשמיים עומד על כ-9% ב-2012).

מנגד, הצמיחה בברזיל צנחה משיעור של כ-9% ב-2010 לכ-2% בשנת 2012. שיעורי הריבית האמירו עד לכדי 12% ובשנתיים האחרונות נסוגו עד לכדי 7.25% נכון להיום. הואיל והריבית הריאלית עדיין חיובית , ייתכן שבתחום זה עדיין לא נאמרה המילה האחרונה (הריבית בהחלט עשויה לרדת עד לרמה של כ-6% )

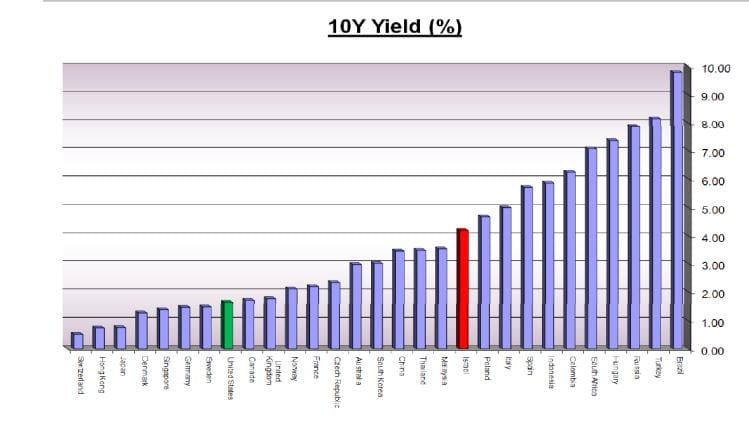

להלן תרשים המפרט את תשואות האג"חים ל-10 שנים במדינות נבחרות בעולם. העמודה הימנית ביותר היא עמודת התשואות ל-10 שנים של ברזיל (מסומנת בחץ), העמודה באדום מדגישה את ישראל ובירוק את ארה"ב :

מעבר להרפורמות הכלכליות החשובות ופתיחת המשק הברזילאי למשקיעים זרים , אנו עדים לשינוי חברתי/כלכלי חשוב נוסף והוא: עיור מואץ והתחזקות מעמד הביניים. מגמה זו אופיינית גם למדינות אחרות ב-"BRIC"- רוסיה, הודו וסין.

מעבר להרפורמות הכלכליות החשובות ופתיחת המשק הברזילאי למשקיעים זרים , אנו עדים לשינוי חברתי/כלכלי חשוב נוסף והוא: עיור מואץ והתחזקות מעמד הביניים. מגמה זו אופיינית גם למדינות אחרות ב-"BRIC"- רוסיה, הודו וסין.

בדומה לשווקים מתעוררים אחרים , נפגעה כלכלת ברזיל במשבר הכלכלי האחרון הן מנטישת משקיעים זרים שביצעו flight to safety“ " (בריחה לנכסים בטוחים -בעיקר לאג"ח אמריקאיות), הן מירידה בסחר העולמי הכולל שפגע בעיקר בכלכלות מדינות יצואניות והן מריבית ריאלית גבוהה, שהקשתה על פעילות הכלכלה העולמית.

גם שוק ההון בברזיל ( מדד "BOVESPA" ) הציג ביצועי חסר בשנים האחרונות, ומתחילת השנה הניב תשואה אפסית, בדומה לשווקים מתעוררים אחרים כמו רוסיה, צ'ילה וכד' (וטוב בהרבה מהשוק הסיני שירד בכ-13% בתקופה זו ).

במידה שיציבותה הכלכלית של ברזיל והרפורמות החשובות שנעשו ונעשות בה תימשכנה, ייתכן מאוד שנחזה בירידת מדרגה בשיעורי האנפלציה השנתית כמו גם ברמת הריביות הנומינאליות והריאליות. תהליך דומה התרחש בלא מעט שווקים מתפתחים בעשורים האחרונים , לרבות במשק הישראלי.

תרחיש שכזה עשוי בהחלט להיטיב עם המשקיעים בשוק המניות הברזילאי מחד ועם המשקיעים בחוב הברזילאי מאידך. שכן תהליך ירידת התשואות במח"מים הארוכים ילווה אל נכון ברווחי הון למחזיקי אג"ח ברזילאיות בינוניות-ארוכות. עם זאת במצב של ירידת ריבית, המטבע המקומי עלול להיחלש. אירוע כזה עלול לגרום להפסדי הון.

בנקודת זמן זו נראה כי ההשקעה בשוק מניות זה מעניינת. הערכה זו נסמכת גם על משתנים נוספים: ממשלת ברזיל התחייבה להשקיע כ-70 מיליארד דולר בתשתיות בשלוש השנים הקרובות לטובת אירוח המשחקים האולימפיים (2016 ) ואליפות העולם בכדורגל (2014). בנוסף, יופחתו מיסים בשווי של כ-15 מיליארד ריאל בשנת 2013 ותעריפי החשמל יקוצצו בשיעור של כ-20% .

מכפיל הרווח במדד המניות הברזילאי עומד נכון להיום על 10.5 , מכפיל ההון עומד על 1.4 , ואילו תשואת הדיבידנד הצפויה עומדת על 4.1% ל-2013.

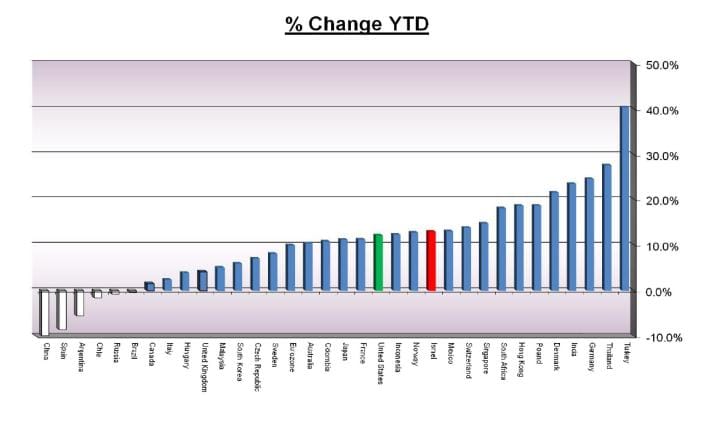

להלן תרשים ( נכון ל-1/12/2012) של תשואות מדדי מניות מובילים בעולם מתחילת השנה. ברזיל מצוינת בעזרת חץ, העמודה באדום מציינת את ישראל ובירוק את ארה"ב.

אנו מעריכים , כפי שכתבנו בכתבה "הערכות לשנת 2013" שהתפרסמה בתאריך 21/11/12 https://www.funder.co.il/article/23921, ששנת 2013 תהיה טובה לשוקי המניות הן בארץ והן בעולם, בעיקר בשווקים המתעוררים. יודגש כי ברזיל מהווה אחת מהיצואניות הגדולות ביותר לסין , ולפיכך, ניתן לראות בה, בזהירות המתחייבת, מעין חלופה להשקעה בשווקים המתעוררים. בכל מקרה, ראוי להדגיש כי השקעה בברזיל יוצרת חשיפה למטבע, ויש להתחשב בכך במערכת השיקולים הכוללת.

עולם ההשקעות המודרני פורש בפני המשקיעים מקורות מידע רבים מאוד. ניתן להשקיע בברזיל בדרכים שונות ומגוונות ולהלן מקצתן:

- באמצעות תעודות סל מתאימות או לחלופין בעזרת קרן סל זרה על ברזיל (כגון EWZ מבית I-SHARES)

- באמצעות קרנות סל מגזריות או קרנות נאמנות המציעות חשיפה לברזיל, לעיתים יחד עם עוד מדינות. למשל BRAF– קרן סל זרה על סקטור הפיננסים או BRAQ - קרן סל זרה בתחום הצריכה המקומית.

- באמצעות השקעה במניות ברזילאיות הנסחרות בארה"ב ( מניות מסוג ADR) כגון מניית פטרובראס :PBR– תשלובת הגז והנפט הגדולה בברזיל, ובין הגדולות בעולם. לאחרונה גילתה החברה מרבצי נפט ענקיים בסמוך לברזיל והיא משקיעה סכומי עתק בשנתיים האחרונות בפיתוחם. מניית VALE–תאגיד ענק שעוסק בכרייה והפקה של מתכות בסיסיות לשוק המקומי והבינלאומי (ברזיל היא יצואנית המתכות הגדולה ביותר לסין) .

השקעה בשוק הברזילאי היא כאמור, מעניינת,אולם על המשקיע להביא בחשבון שכל השקעה באפיק עם מרכיב סיכון מחייבת את התאמת ההשקעה למשקיע, לאפשרויותיו ולמצבו הפיננסי וראוי שיעשה זאת לאחר ייעוץ מקצועי. ניהול סיכונים מבוקר הוא לב ליבו של עולם ההשקעות המודרני. מכל מקום חובה על המשקיעים בעולם הדינמי הזה לזכור את דבריו של ע. טמיר "בעולם ההשקעות - אל תיטע שורשים, היה גמיש".

עומר ונדרוב, מור בית השקעות בע"מ

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן– בין באופן כללי ובין בהתחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן. במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.

להרשמה לניוזלטר של פאנדר >>> https://www.funder.co.il/newsletter.aspx