כלכלני איגוד

25/01/2013

מניות

גם השבוע נרשמה מגמה מעורבת במסחר בעולם כאשר בארה"ב (יום מרתין לותר קינג) ובישראל (בחירות) שבוע המסחר היה מקוצר. בארה"ב מחפשים פתרון ארוך טווח לבעיית תקרת החוב. באירופה מחפשים פתרון להעברת כספי הסיוע ממנגנון הייצוב (ESM) ישירות לבנקים ולא דרך הממשלות. ביפן מודיעים על תוכנית להרחבה כמותית חדשה החל מינואר 2014 ובישראל מסכמים את תוצאות הבחירות וממתינים להרכבת הממשלה. עונת הדוחות בארה"ב ממשיכה כאשר במאכזבות השבוע: אפל ומלאנוקס (לא באותה נשימה) ובצד החיובי ניתן לציין את גוגל ו- IBM. קרן המטבע הבינלאומית הורידה את תחזית הצמיחה העולמית בשנת 2013 לרמה של 3.5% לאור ההתאוששות האיטית באירופה.

בארה"ב המשיכו המדדים גם השבוע את המגמה החיובית ומדדי הדאו ג'ונס וה- S&P 500 מתקרבים לרמות השיא ההיסטוריות, מנגד באירופה נרשמה מגמה מעורבת ובאסיה נרשמה יציבות.

ארה"ב

נתחיל במדווחות השבוע:

אפל דיווחה אמש לאחר המסחר על תוצאותיה. בשורה העליונה רשמה החברה הכנסות של 54.51 מיליארד דולר מתחת לצפי האנליסטים, אולם בשורה התחתונה הרוויחה החברה 13.81 דולר למניה, מעל צפי האנליסטים שעמד על רווח של 13.5 דולר למניה, הרווחיות הגולמית הייתה בהתאם לצפי ועמדה על 38.6%. במסחר המאוחר נסחרה מניית החברה בירידה של כ- 10% עקב אכזבת המשקיעים מתחזית ההכנסות של החברה לרבעון הבא אשר עומדת על 41-43 מיליארד דולר כאשר הצפי להכנסות עמד על 45.5 מיליארד דולר ומתחזית הרווחיות הגולמית של החברה לרבעון הבא אשר עומדת על כ - 38% לעומת הצפי שעמד על 40.5%. החברה דיווחה על מכירה של 47.8 מיליון מכשירי אייפון בהתאם לצפי ומכירה של 22.9 מיליון אייפדים מעל לצפי.

גם חברת מלאנוקס דיווחה אמש לאחר המסחר על תוצאותיה אשר היו בהתאם לאזהרת ההכנסות והרווחיות. החברה דיווחה על הכנסות של 122 מיליון דולר גידול של 68% מול רבעון מקביל אשתקד אולם נמוך ב- 22% מרבעון קודם. במסחר המאוחר נחתכה המניה ב- 20% עקב תחזית מחירות מאכזבת של 78-83 מיליון דולר לרבעון הבא נמוך מאוד ביחס לצפי שעמד על 130 מיליון דולר. נכון לכתיבת שורות אלה יורדת המניה ב- 15% במסחר בת"א.

חברת גוגל דיווחה על הכנסות של 11.3 מיליארד דולר מעט נמוך מהצפי, אולם בשורה התחתונה רשמה החברה רווח של 10.65 דולר למניה, ביחס לרבעון מקביל אשתקד מדובר על צמיחה של כ- 12% ברווח למניה.

חברת IBM דיווחה על הכנסות של 29.3 מיליארד דולר מעט מעל הצפי ורווח של 5.39 דולר למניה כאשר הצפי עמד על רווח של 5.25 דולר למניה.

בנתוני המאקרו בארה"ב נרשמה השבוע אכזבה מקצב מכירת הבתים בחודש דצמבר.

אירופה

שרי האוצר של גוש האירו אישרו סיוע כספי נוסף לממשלת יוון בהיקף של 9.2 מיליארד אירו (מתוך סכום של 49 מיליארד אירו שאושר בחודש שעבר), הסיוע יועבר בחודש הקרוב והוא מיועד לפריסת חובות הבנקים וכיסוי הגירעון הממשלתי היווני.

במהלך השבוע דנו שרי האוצר של גוש האירו בדרכים בהם יוכל מנגנון הייצוב האירופי (ESM) לפעול וזאת לאור העובדה שכיום אין מנגנון שמאפשר "לעקוף" את הממשלות בהזרמת כספים למערכות הבנקאיות.

נגיד הבנק המרכזי האירופי ציין השבוע, שהעובדה שמנהיגי היבשת הכירו בצורך להוביל את האיחוד גם לעבר איחוד פיסקאלי ובכך להפוך את גוש האירו לכלכלה מאוחדת ושלמה, הסירה את העננה השחורה שרבצה מעל אירופה.

אסיה

יפן

הבנק המרכזי של יפן השיק השבוע תוכנית הרחבה חדשה לריסון הדפלציה (בשנים 2009-2011 המדד ביפן היה שלילי וב- 2012 המדד ללא שינוי ) עד יעד אינפלציה של 2%, במסגרת התוכנית ירכוש הבנק המרכזי אג"ח לא מגובות בהיקף של עד 145 מיליארד דולר בחודש החל מינואר 2014 ללא הגבלת זמן. עוד ביפן, הגירעון במאזן הסחר עלה בחודש דצמבר לרמה של 641.5 מיליארד יין יפני וזאת לאור ירידה של 5.8% בייצוא וגידול של 1.9% בייבוא.

סין

מדד מנהלי הרכש של HSBC לחודש ינואר עלה מרמה של 51.5 נקודות בחודש הקודם לרמה של 51.9 נקודות, הצפי עמד על קריאה של 51.7 נקודות.

ישראל

בישראל, ירדו מדדי המעו"ף ות"א 100 השבוע בכ- 1%. היום הייתה פקיעת האופציות לחודש ינואר והמסחר ביומיים האחרונים הושפע מכך. בשבועות הקרובים צפויים המדדים להיסחר בהתאם לאופי הקואליציה והממשלה שיוקמו וקווי היסוד שינחו את דרך עבודת הממשלה ובהם הדרכים להתמודדות עם החריגה ביעד הגירעון שנוצר בשנה האחרונה.

חברת אורמת תעשיות דיווחה אתמול שחברת הבת אורמת טכנולוגיות תבצע הפרשה חשבונאית של 230 מיליון דולר בגין פרויקט צפון בראולי, כתוצאה מכך אורמת תעשיות שכבר הפרישה בעבר 128 מיליון דולר עבור תחנה זו תבצע הפרשה נוספת של כ- 110 מיליון דולר, כתוצאה מכך תציג אורמת טכנולוגיות הפסד ברבעון הרביעי ובכל שנת 2012. בנוסף הודיעה חברת אורמת תעשיות על הפרשה נוספת של 30-40 מיליון דולר על פרויקט ג'רסי וואלי בנבאדה. הפרשות אלו יפגעו בהון העצמי של אורמת תעשיות בשיעור של כ- 25%.

מהודעת בנק ישראל השבוע עולה כי יתרת החוב של המגזר העסקי ירדה בחודש נובמבר בכ- 0.6% (5.2 מיליארד ₪) לרמה של כ- 790 מיליארדי ₪, הירידה נובעת הן כתוצאה מירידת מדד המחירים לצרכן ב-0.5% והן מהייסוף של השקל מול הדולר בכ- 1.8%. בחודש דצמבר הנפיק המגזר העסקי (ללא בנקים וביטוח) אג"ח בשווי של כ-4.6 מיליארדי ש"ח, רובן באמצעות אג"ח סחיר. סך ההנפקות ב-2012 הסתכם בכ- 28.6 מיליארדים, נתון המשקף עלייה של כ-10% לעומת 2011.

המדד המשולב למצב המשק בחודש דצמבר עלה ב-0.1 אחוז. קצב גידולו של המדד בחודשים האחרונים יציב, אך מתון מקצב גידולו בתחילת השנה. העלייה במדד החודש משקפת עלייה במדד הייצור התעשייתי ועלייה ביצוא השירותים ומאידך ירידה במדדי היבוא ויצוא הסחורות וירידה במדד הפדיון של ענפי המסחר והשירותים.

המלצות

אנו ממשיכים להמליץ על השקעה של 38% מניות בתיק ספקולטיבי ו- 22% מניות בתיק מייצג, הדגש הינו על מניות חו"ל בעיקר ארה"ב ,כאשר ללקוחות ספקולטיביים אנו ממליצים גם כניסה להשקעה במדד היורו סטוק 50 במטבע האירו כאשר מדובר בחברות אירופאיות גלובאליות המייצאות לכלל העולם ראו הרחבה מטה.

בנוסף מומלצת השקעה במניות דיבידנד אמריקאיות גלובאליות בעלות תזרימי מזומנים יציבים. בין הסקטורים המועדפים עלינו: מזון, צריכה בסיסית, קמעונאות וסקטור הבניה. סחורות – בעיקר זהב, בין 6% ל- 9%, בראיה לטווח ארוך בהתאם לסיכון התיק.

ETF מעניינים להשקעה בארה"ב בדיבידנד :

• HDV – זהו ETF שהונפק במרץ 2011 המשקיע בחברות בארה"ב המחלקות דיבידנד. בין סקטורים הבולטים שבו: פארמה 28.5%, מוצרי צריכה 24.5%, טלקום 17% ותשתיות 15%. בין החברות המוחזקות: T&, AT פייזר, פרוקטר אנד גמבל, ג'ונסון אנד ג'ונסון, אינטל, פיליפ מוריס ואלטריה, מרק . ETF זה לעומת ה- DVY נותן תשואה עודפת משמעותית אולם הינו פחות מפוזר מול הDVY שכן 10 האחזקות הבולטות שלו מהוות כ- 61% ממנו.

• DVY המשקיע בחברות בארה"ב המחלקות דיבידנד, ביניהן: מקדונלדס, קימברלי קלארק, שברון, ג'נרל מיילס, ווטסון, היינז, קוקה קולה, אלטריה, קראפט, מרק ועוד .

• VIG: תעודה המשקיעה בארה"ב במניותיהן של חברות שמעלות את שיעור הדיבידנד המחולק. בין המניות בתעודה: ווילס פרגו, מק דונלנד, פרוקטר אנד גמבל ואקסון מובייל.

דיבידנד מחוץ לארה"ב:

• IDV המשקיע בחברות המחלקות דיבידנד, בהתפלגות עולמית של: 23% אוסטרליה, 10.5% בריטניה, 9.2% איטליה, 8.7% צרפת ו- 6.4% סינגפור. בהתפלגות סקטוריאלית: 12.5% בנקים, 11.7% טלקום, 8% חשמל, נפט וגז 7.6%, קמעונאות 5%.

מבחינה סקטוריאלית ממליצים על השקעה ב-ETF:

• XHB – חברות בניה וכאלה המספקות שירותים ומוצרים לבית בארה"ב. כ- 28% מהחברות בתעודה הינן חברות בניה, 15% מספקות חומרי גלם לבניה, 20% קמעונאות, 13% מתחום הריהוט. בין החברות הנכללות במדד Lennox Corporation (LII) המספקת מוצרים ושירותים לקרור, וחימום בתים. Home Depot (HD) המספקת מוצרים לבית, Whirlpool (WHR) המספקת מוצרי חשמל לבית, Lennar (LEN), Ryland (RYL), Toll Brothers (TOL) חברות נדל"ן/בניה אמריקאיות ועוד. התעודה טיפסה 53% מתחילת השנה.

• XLP – המשקיע בחברות צריכה בסיסית בארה"ב ביניהן: פרוקטר אנד גמבל, פיליפ מוריס, וול מארט, קוקה קולה, קראפט, אלטריה, קולגייט- פלמוליב קוסטקו ועוד.

• VNQ – המשקיע בחברות ריט בארה"ב ביניהן: SIMON PROPERTY,PUBLIC STORAGE, EQUITY RESIDENTIAL,HCP , PROLOGIS חברות אלו הינן חברות ריט המנהלות נכסים מניבים הן בתחום הרפואי , המסחר, המשרדים והמגורים. ונוהגות לחלק דיבידנד , תשואת הדיבידנד בשנה האחרונה היא: 3.3%.

• XRT – המשקיע בחברות קמעונאות בארה"ב בהתפלגות של: כ-84% בקמעונאות כ-9% באינטרנט כ- 7% במזון בין האחזקות הגדולות נמנות החברות: NETFLIX קמעונאית של סרטים ותכנים אינטרנטיים, SUPERVALU קמעונאית של סופרמרקטים ובתי מרקחת, SHUTTERFLY ספקית שירותי פרסום ומדיה, BROWN SHOE קמעונאית הנעלה לנשים גברים וילדים, VITAMIN SHOPPE קמעונאות של ויטמינים, CABELAS קמעונאית מוצרי דיג, קמפינג וספורט. תשואת דיבידנד שנה אחרונה 1%.

ETF נוספים:• ISHARES-EURO STOXX 50- במטבע האירו ,מדד זה מכיל את 50 החברות הגדולות באירופה רובן חברות בעלות פעילות גלובאלית עולמית – המדד מתפלג סקטוריאלית: כ- 15% בנקאות , כ-9.5% נפט וגז, כ- 9.3% פרמצבטיקה, כ- 8.9% ביטוח, 7.4%- טלקום, 6.4%- אלקטרוניקה , 5.5%-כימיקלים, 5.5%- מזון,ועוד. בין המניות הבולטות ניתן למצוא את: TOTAL SA, SANOFI, סימנס, באייר, BNP PARIBAS, יוניליוור, טלפוניקה ועוד.

המדינות המועדפות עלינו: ארה"ב, דרום קוריאה. באופן כללי ללקוחות המעוניינים להימנע מחשיפה דולרית ניתן להשקיע באמצעות מגוון תעודות סל שקליות בארץ בהתאם לסקטור/ גיאוגרפי/ סחורות המומלצים.

אפיק סולידי

אג"ח ממשלתיצמוד: אין שינוי מהותי בעקום. עליה קלה מאד בטווחים הארוכים.

שקלי: ללא שינוי מהותי בעקום.

במהלך שבוע המסחר המקוצר השבוע לא חלו שינויים גדולים או מפתיעים בתשואות העקומים הממשלתיים. היום נסחרות אגרות החוב בשני האפיקים בנטיה לעליות שערים.

גם האינפלציה הגלומה בשוק אגרות החוב נותרה דומה, סביב 2% לשנה שנתיים הקרובות ועולה בהדרגה עד ממוצע שנתי של כ- 2.5% בטווחים הבינוני ארוך. תחזית האינפלציה שלנו עומדת על 1.9% לשנה הקרובה כאשר מדד ינואר צפוי להיוותר להערכתנו ללא שינוי. בינואר צפויה הלמ"ס לעדכן את משקלות סל מדד המחירים, עדכון שמוכנס בד"כ מדי שנתיים בהתאם לשינויי הצריכה והמחירים בשנתיים הקודמות.

תוצאות הבחירות מאותתות כי קובעי המדיניות בכנסת הבאה עשויים להידרש לשים דגש על נושאים חברתיים והוזלת יוקר המחיה של מעמד הביניים, אולם בטווח הקצר עדיין יידרשו להתמודד עם גירעון גבוה שיתכן שיצריך העלאות מסים והידוקי תקציב. לפיכך יתכן שנראה תוך חודשים ספורים עליות מחירים דווקא מכיוון המחוקק ורק בעתיד הוזלות מחירים שישפיעו על המדדים. כך או כך, אנו לא רואים בינתיים שינוי מהותי במדדי ינואר עד מרץ.

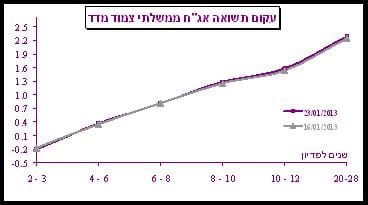

המרווח בין תשואת אג"ח ממשלתי בישראל לאג"ח אמריקאי ל-10 שנים

המרווח בין האיגרות הארוכות בישראל וארה"ב עלה מעט ל- 2.13% לעומת 2.11% בשבוע שעבר יציבות יחסית בתשואות בחו"ל ועליה קלה בתשואות האג"ח המקבילה בישראל.

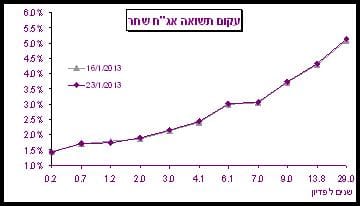

ספרד, איטליה ויווןתשואות ספרד ואיטליה נותרו יציבות השבוע. תשואת האג"ח היווני ירדה.

תשואת האג"ח היווני ל- 10 שנים ירדה מ- 11.45% ל-10.4%.

תשואת האג"ח האיטלקי ל- 10 שנים נותרה על 4.15%.

תשואת האג"ח הספרדי ל- 10 שנים ירדה מ- 4.99% ל- 4.981%.

קונצרניבשבוע האחרון עלו המרווחים והתשואות באג"ח הקונצרני :

מרווח התל בונד 20 עלה מ-1.866% ל- 1.933%. התשואה עלתה קלות מ 2.45% ל 2.46%.

מרווח התל בונד 40 עלה מ- 1.71% ל- 1.81%. התשואה עלתה מ 2.23% ל 2.26%.

מרווח תל בונד שקלי עלה מ- 0.97% ל- 1.06% התשואה עלתה מ-3.68% ל- 3.70%.

בכותרות: אי.די.בי אחזקות הגישה הצעה חדשה להסדר חוב בחברה, שכוללות תספורת של סביב 600 מיליון שקל בחוב. במקביל הוצע כי יוזרמו לחברה כ- 140 מיליון ₪ ביום החתימה ועוד 120 מיליון נוספים שיוזרמו בשתי פעימות בתוך 4 שנים אך לא ברור מהיכן יגיע הכסף העתידי הזה.

המלצה: • שוויון בין האפיקים השקלי והצמוד הן באג"ח ממשלתי והן בקונצרני ופיקדונות.

• ממקדים את התיק הממשלתי עד מח"מ של 5 שנים. ללקוחות ספקולטיביים ניתן לשקול המשך איסוף הדרגתי של שקלי ארוך.

• משקיעים ספקולטיביים יכולים לתבל את התיק באיגרות בדרוג השקעה נמוך מ- A+ המלוות בבטוחות. רשימת אג"ח מומלצות אצל יועצי ההשקעות.

אינפלציה וריבית

מדד צפוי ינואר 2013 | 0% |

מדד צפוי פברואר 2013 | 0.2%- |

מדד צפוי מרץ 2013 | 0% |

מדד אגוד לאינפלציה* | 2.15% |

אינפלציה צפויה ל- 12 חודשים | 1.9% |

אינפלציה צפויה ב- 2013 | 1.9% |

*מדד אגוד לאינפלציה הוא ממוצע ציפיות המשקיעים הגלומות בשוק האג"ח

תחזיות האינפלציה שלנו נותרות 1.9% ל- 2013, במרכז טווח היעד של בנק ישראל.

ביום שני הקרוב צפוי נגיד בנק ישראל להכריז על הריבית במשק לחודש פברואר. הצפי כי זו תישאר ללא שינוי ברמה של 1.75%.

מט"ח

הדולר נטה השבוע להתחזק מול מטבעות מרכזיים בעולם. מול מגמה זו נסחר הדולר דווקא ביציבות ואף עם נטיה קלה להיחלשות מול השקל. הין היפני שדווקא הצליח להתחזק מול הדולר עד יום רביעי שינה מגמה במגמה האחרונה ונחלש חזרה לרמות של סביב 89.5 ין לדולר.

שקל-דולר

המסחר בין השקל לדולר היה תנודתי מעט השבוע אך בראיה שבועית שער החליפין כמעט לא השתנה והם נסחרים קצת סביב 3.72 שקלים. שבוע המסחר כלל יום חופש אחד בישראל בגין הבחירות וגם האמריקאים חזרו מסופ"ש ארוך לאחר שציינו את יום הזכרון למרטין לותר קינג.

השער בין המטבעות שכבר טיפס טרם הבחירות בארץ לכמעט 3.74 ירד חזרה ביום המסחר שלאחריהן לאזור 3.72 כשכנראה חלק מכך נבע מפעילות זרים וכניסה למניות כמו כיל בארץ.

ביום שני צפוי נגיד בנק ישראל להודיע על ריבית חודש פברואר וככל הנראה להותירה על כנה.

בזירת המאקרו האמריקאית לא פורסמו נתונים רבים השבוע, רוב מה שפורסם השתייך לסקטור הנדל"ן: התחלות בניה זינקו בדצמבר ב- 12.3%, זאת לעומת צפי לעליה של 3.3% בלבד.

מאידך, אישורי הבניה עלו רק 0.3% מול צפי לעליה של חצי אחוז.

מכירות בתים קיימים בדצמבר אכזבו עם ירידה של כ- 1% לעומת תחזית כי יעלו ב- 1.2%. מכירות נובמבר עודכנו מטה ל- 4.99 מיליון בתים לעומת 5.04 שפורסם תחילה.

מדד מחירי בתים לנובמבר, ה HPI עלה ב- 0.6%, מעט מתחת להערכות כי יעלה ב- 0.7%.

נקודות התנגדות: ב- 3.783 ₪

נקודות תמיכה: ב- 3.715 ₪

אירו-דולר

אחרי הזינוק שעשה האירו בשבוע הקודם מול הדולר, השבוע הוא לא השתנה משמעותית ונחלש כשליש האחוז. בשעות אלו אירו אחד נסחר תמורת 1.3326 דולר.

בזירה המאקרו כלכלית, החשבון השוטף של גוש האירו הצביע על עודף של 14.8 מיליארד אירו נכון לחודש נובמבר.

מדד מנהלי הרכש לינואר טיפס ל- 48.2 נקודות לעומת 47.5 נקודות על פי ההערכות.

נקודות התנגדות:ב-1.338 דולר לאירו.

נקודת תמיכה: 1.3052 דולר לאירו.

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן– בין באופן כללי ובין בהתחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן. במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. הכותב עשוי להימצא בניגוד עניניים. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.