יונתן קרייזמן

30/01/2013

התייחסות יונתן קרייזמן, אנליסט כלל פיננסים ברוקראז' לחברת פריגו:

פריגו תדווח את תוצאות רבעון 2Q13 ביום שישי הקרוב לפני המסחר. לאחר רצף לא מחמיא של פערים בין תכנון לביצוע, להערכתנו פריגו מסתכנת בירידת מדרגה נוספת במידה ותציג רבעון פושר כתוצאה מחולשה בהשקות, תחליפי חלב, ויטמינים, וכו׳. בצד החיובי, עונת השפעת החזקה בארה״ב משחקת לידיה של החברה ועשויה לספק תמיכה מסוימת כבר ברבעון הקרוב. אנו נותרים בהמלצת תשואת שוק עם מחיר יעד של 106$.

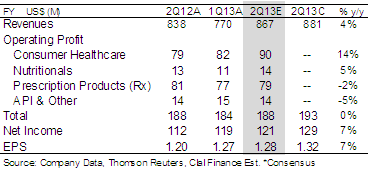

תחזית רבעון 2Q13. אנו צופים הכנסות ו-EPS של 867$ מ'/1.28$ - נמוך מהקונצנזוס שעומד על 881$ מ'/1.32$. אנו צופים עליה של 3.5% לעומת הרבעון המקביל אשתקד לאחר שנטרלנו כ-31$ מ' כתוצאה מרכישות והשפעת שבועיים שנוספו בשנה שעברה. להערכתנו רבעון 2Q13 צפוי לשקף השפעה חיובית כתוצאה מעונת שפעת חזקה (השפעה משמעותית יותר ב-3Q13) מנגד חולשה מסויימת ב-OTC עקב הדחייה בהשקת ה-Mucinex (מכירות מקור > 400$ מ'). אנו מניחים אובדן הכנסות שנתי של 20$-25$ מ' תחת הנחה כי פריגו לא תשיק את ה- Mucinex בשבועות הקרובים ולמעשה תחסר את התרופה בעונת השפעת. לחילופין, אנו צופים תוספת של 40$ מ' בגין מה שמסתמנת כעונת שפעת חזקה (ראה תרשים בעמ' 4).

OTC – מפחיתים את ה-Mucinex מהמודל ב-2013. אנו צופים לשיפור בתוצאות 2Q13 במגזר ה-OTC (CHC) עם הכנסות/רווח תפעולי של 513$ מ'/90$ מ' לעומת 471$ מ'/79$ מ' ב-2Q12. אנו צופים גידול של 15$ מ' במכירות מוצרים חדשים עם רוח גבית מ-Delsymׁ)מכירות מקור – 100$ מ') ו-Allegra D-12 שהושקו כבר ברבעון 1Q13. התחזית המקורית כללה הכנסות נוספות מהשקת ה-Mucinex שתוכננה לאוקטובר – כאמור פריגו ממשיכה להתעכב כתוצאה מבעיות בייצוב החומר הפעיל בתרופה. אם זאת, אנו צופים השפעה חיובית כתוצאה מעונת שפעת המסתמנת כחזקה - השפעה משמעותית יותר צפויה ב-3Q13 עם גל הזמנות השני בעונה. נדגיש כי תחזית למכירות של 471$ מ' כוללת בין היתר הכנסות של 11$ מ' בגין רכישת CanAm ו-20$ מ' בגין Sergeant.

גנריקה ותחליפי חלב. פריגו לא פרסמה השקות גנריות חדשות במהלך רבעון 2Q13 (Olux-E ו-Acetadote הושקו רק בתחילת ינואר עם מכירות מקור של 40$ מ' כל אחת). מנגד, פריגו דווחה על תכנית להשיק 5 מוצרים נוספים במהלך 2013 עם מכירות מקור של 500$ מ' – ללא פירוט לגבי עיתוי ההשקות. אנו צופים מכירות ורווח תפעולי של 175$ מ' /82$ מ' (כמעט ללא שינוי ביחס לרבעון 2Q12 ושיפור קל ביחס רבעון 1Q13 אז החברה דווחה 163$ מ' /77$ מ'). במגזר תחליפי החלב/ויטמינים אנו צופים הכנסות ורווחיות תפעולית של 125 מ'/14$ מ' – שיפור ביחס לרבעון 1Q13 שהפגין חולשה מיוחדת. אנו צופים כי מעבר לאריזות פלסטיק יתרום רק ב-2H13 וכי מלחמות המחירים בארה"ב ושיעורי הילודה הנמוכים ימשיכו להעיב על התמונה. בתחום ה-API אנו צופים שיפור קל בהכנסות וירידה ברווחיות ל-42$ מ'/ 13$ מ' (לאור חיתוך חד בעדכון התחזיות האחרון).

תמחור. מחיר היעד של 106$ נובע משילוב מודל DCF ומכפיל השוואתי (המניבים 103$ ו-109$, בהתאמה). אנו מניחים צמיחה פרמננטית גבוהה של 2.75% במודל ה-DCF כמו גם פרמיה על ממוצע המכפילים ל-2013.

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן – בין באופן כללי ובין בהתחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן. במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.