אמיר כהנוביץ

14/02/2013

כסף

כסףזה תיק השקעות סולידי?

95% באג"ח ממשלתיות ו-5% בכרטיסי לוטו.

על פי מגזין Wired, "בסקר שנערך בארה"ב בשנת 2006, 30 אחוז מהאנשים ללא השכלה תיכונית אמרו שמשחק לוטו הוא אסטרטגיה לבניית עושר. כמו כן נמצא כי בממוצע, משקי בית אמריקאים שהכנסתם נמוכה מ- 12,400 דולר בשנה משקיעים 5 אחוז מהכנסתם בהגרלות לוטו".

לפי הערכות בנק ההשקעות UBS לגבי האג"ח הממשלתיות, אפשר לתהות איזה חלק מתיק כזה מסוכן יותר, זה של האג"ח הממשלתיות או זה של כרטיסי הלוטו (ראו הרחבה). בינתיים, לרבים גם שוק המניות נראה מפחיד, לאור גל העליות האחרון ולאור הערכות לצמיחה איטית. אך מחשבות לחוד ומציאות לחוד. בפועל שוק המניות עדיין נמוך והצמיחה בכלל לא קשורה לעניין (ראו הרחבות).

מתכרבלים באג"ח הממשלתיות

בעשורים שלאחר מלחמת העולם השנייה הפסדים באג"ח הממשלתיות היו עניין שבשגרה כשתשואות האג"ח הממשלתיות בארה"ב טיפסו בהתמדה מ- 2% בשנת 1945 ל- 16% בשנת 1981. אבל מאז 1981 , איגרות חוב הפכו תקליט, וירדו עד לרמה של 1.5% בקיץ שעבר. מה שהביא אותם לספק למשקיעים ב-32 שנה האחרונות תשואה שנתית ממוצעת של 15%. בעוד המניות השיגו באותה תקופה תשואה שנתית של 12.5% בלבד ועוד בסיכון גדול יותר. אז פלא שאנחנו לא יכולים לעצור את ההתכרבלות של המשקיעים באג"ח?. בכל זאת יש מי שמנסה:

UBS: "המשקיעים הפכו למשקיעי אג"ח אגרסיביים"

האתר .foxbusiness.com מדווח כי בנק ההשקעות UBS מתכנן לדוור בחודש מרץ רבים מלקוחותיו השמרניים כדי להתריע בפניהם שהם סווגו עכשיו כמשקיעים "אגרסיביים". מה? למה? הסיפור הוא כנראה העובדה שהמשקיעים הגדילו כל כך את אחזקתם באג"ח ממשלתיות, עד שהתיק שלהם הפך לפחות מאוזן ויחד עם הערכות של UBS כי שוק האג"ח הממשלתיות נעשה לאחרונה מסוכן ובמיוחד לטווח הארוך, הם הפכו מבחינתו למשקיעי אג"ח אגרסיביים. יש המאמינים שמדובר בסה"כ בניסיון של UBS להפחית את חבותה המשפטית במקרה של ירידה משמעותית בשוק האג"ח הממשלתיות, או בשפת הרחוב- כסת"ח.

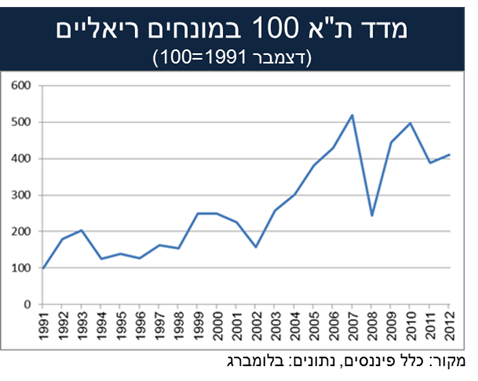

תגידו, אנחנו בשוק שורי או שוק דובי?

שוק שורי או דובי הוא קל להגדרה (עליה/ ירידה של 20% מהשפל/ השיא האחרון). ולכאורה מדד ת"א 100 נמצא באמצע, הוא אומנם גבוה ביותר מ-20% מהשפל של 2009, אך מצד שני הוא נמוך מהשיא של 2010. אם מסתכלים רחוק יותר בהיסטוריה נדמה שהשוק לא זז מאז שנת 2007, אז קשה לקרוא לשוק כזה שוק שורי. בארה"ב המצב יותר חמור, כשהשוק לא זז כמעט מאז שנת 2000. הבדיקה מסתבכת יותר כשאנחנו בודקים את תשואת המדד במונחים ריאליים. מבדיקה כזאת עולה שמדד ת"א 100 צריך עדיין לעלות בכ-27% כדי לחזור לשיא הריאלי שלו ב-2007. מדד ה-S&P500 צריך אגב לעלות לשם כך ב-33%. כלומר, באיזשהו אופן אנחנו בשוק דובי ריאלי כבר כמעט 5 שנים והאמריקאים 14 שנה.

הסיבות בגללן הצמיחה העולמית תמה

שני ההסברים החשובים ביותר לצפי למדרגת צמיחה איטית יותר בעשור הקרוב לפחות הם החובות הגבוהים והדמוגרפיה. משקיעים יכולים ללכת לבקר בהיסטוריה ולראות שנתונים דמוגרפיים שליליים הובילו תמיד לצמיחה כלכלית חלשה. כשאז האוכלוסייה הבוגרת יותר היא בעלת פריון נמוך יותר, כשפחות אנשים נמצאים בכוח העבודה וכשכמות האוכלוסייה התלויה גדול יותר. כמו כן, מבחינת החובות, ההיסטוריה מראה שבתקופות ממושכות של הפחתת מינוף (deleveraging) ההשפעה על הצמיחה שלילית (מתוך מחקר של כרמן ריינהרט, וינסנט ריינהרט וקנת רוגוף).אם כך, על פניו, מוטב למשקיעים לחפש השקעות במדינות עם חובות נמוכים ודמוגרפיה טובה יותר, אלה בעיקר המדינות המתעוררות. אך כנראה שזאת לא המסקנה הנכונה. למעשה הצנע והצמיחה הנמוכה בארה"ב כבר כאן ושוקי המניות שם בכל זאת ממשיכים לעלות:

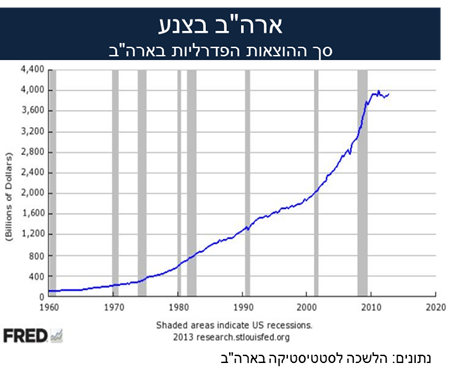

בשנתיים האחרונות (2011-2012) ארה"ב נמצאת הלכה למעשה בצנע ושוק המניות בכל זאת עולה

בשנת 2009 עמדו ההוצאות הפדראליות על 25.2% מתמ"ג בשנת 2011 על 24.1% מתמ"ג בשנת 2012 על 22.8%. להלן גרף ההוצאות הפדרליות שממחיש את הצנע:

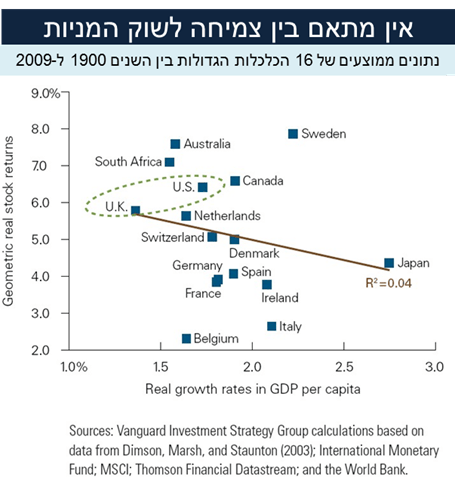

למה אין מתאם בין צמיחת התוצר לשוק המניות

לרבים נראה אינטואיטיבי ששיעורי צמיחה גבוהים בתמ"ג של מדינה יובילו לתשואות גבוהות גם בשוק המניות. עם זאת, רשימה הולכת וגדלה של מחקרים מראים שזה לא מה שקורה במציאות. אחד מהם הוא מחקר של ג'יי ריטר מאוניברסיטת פלורידה (לינק).

תוצאות מחקרו: בין השנים 1900 עד 2011 ב- 19 מדינות מפותחות נמצא קשר שלילי של 0.39- בין שיעורי צמיחת התוצר לנפש לתשואת שוק המניות. ב- 15 שווקים מתעוררים (הכוללים את מדינות ה-BRIC) נמצאו בין השנים 1988-2011 מתאם שלילי של 0.41-.

והנה כמה מההסברים לכך, חלקם של ג'יי רייטר:

1. ההסבר האלמנטרי: משקיעים לעתים קרובות בונים ציפיות מראש לשיעורי הצמיחה והשוק מגיב לשינוי בציפיות ולא לצמיחה האבסולוטית.

2. במדינות רבות החברות הגדולות הנסחרות בבורסה הן חברות רב לאומיות שרווחיותן קשורה פחות למדינה עצמה.

3.בכלכלות שצומחות מהר חברות נוטות להשקיע יותר (אולי מפחד לאבד נתח שוק), וכך משקיעות גם בפרויקטים פחות רווחיים. אלה אומנם משמרים צמיחה של המדינה אך ירידה ברווחיות החברות.

4. חלק מהתחרותיות בשוק שתומכת בצמיחה מספקת לצרכנים מחירים נמוכים יותר ולעובדים שכר גבוה יותר, מה שלעיתים מוריד מרווחיות החברות. באותו אופן, הכנסות החברות עשויות לעלות אך הרווחיות שלהן לא.

5. הוצאות הממשלה הן בדרך כלל מרכיב עיקרי בתמ"ג. גידול בהוצאות הממשלה יכול להעלות את התמ"ג אך יהיה בעל השפעה זניחה על מחירי המניות.

6. ממשל תאגידי לקוי, שינויי מיסוי ורגולוציה עשויים לפגוע במחירי המניות מבלי בהכרח לפגוע בצמיחה.

ואפרופו הסברים, יש דברים שכנראה לא ניתן להסביר: "לעולם לא תמצא מישהו שיוכל להסביר לך בצורה בהירה ומשכנעת למה צריך שעון קיץ" – דייב בארי (הומוריסט, חתן פרס פולצר)

אמיר כהנוביץ

כלכלן ראשי

אגף נכסים ומחקר, כלל-פיננסי

נספח גרפי

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן– בין באופן כללי ובין בהתחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן. במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.