אלמוג עזר

20/03/2013

קרנות האג"ח 90/10

קטגוריית האג"ח הכללי היא אחת הקטגוריות הפופולאריות בשוק קרנות הנאמנות. נכון לסוף ינואר הקטגוריה מנהלת סכום של יותר מ – 27 מיליארד שקלים, והיד עוד נטויה. חרף הגיוסים הרבים של הקטגוריה, נדמה כי אי הסדר בה, מעולם לא היה חריף יותר. בהווה, הקטגוריה מכילה יותר מ- 240 קרנות, בעלות מספר סיווגים שונים של מניות ומט"ח. אמנם, הסיווג המנייתי של הקרנות, מאפשר להצביע על כמות המניות המקסימאלית אליה הן חשופות, אך אם לשפוט מהעבר, אין בכך די לקבוע מה היא מידת הסיכון האמתית בן. הרי שוק האג"ח בישראל של השנים האחרונות הוכיח לנו היטב, כי במקרי עקא הוא יכול להתנהג כשוק מניות לכל דבר, תחת תנודתיות חדה.

כצעד ראשון, חילקנו את קרנות האג"ח הכללי על פי הסיווג שלהן. במאמר הקודם התמקדנו בקרנות הקטגוריה ללא חשיפה למניות. כך נעבור סיווג אחר סיווג ונכסה את כל קטגורית האג"ח הכללי. הפעם נתמקד בכוכבות הבלתי מעורערות של הקטגוריה- קרנות ה- 90/10, כלומר קרנות האג"ח קונצרני או ממשלתי, עם חשיפה של עד 10% למניות.

כצעד של מיקוד נוסף, חילקנו את הישראלי המשקיע בקטגורית האג"ח לשלושה. הראשונות טובות בהשגת תשואה לטווח הקצר ובכך מתאימות למשקיע בעל אוריינטציה גבוהה לסיכון. השניות טובות בהשגת תשואה לטווח הבינוני וכאלו בעלות המבצעות השקעה מדודה בבעלות סיכון. החלק השלישי הוא אותן קרנות שלטעמנו מתאימות ביותר למשקיע הישראלי בכלל ובפרט זה שמבקש להשקיע בקרנות ה- 90/10.

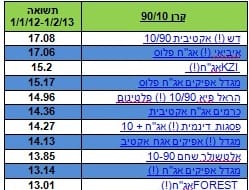

נתחיל עם עשר הקרנות 90/10 שהניבו את התשואה הטובה ביותר ב- 13 החודשים האחרונים הן:

זהב: דש אקטיבית 10/90.

כסף: איביאי אג"ח פלוס.

ארד: KZI אג"ח.

בבדיקה רוחבית של הקרנות המצטיינות בקטגוריית האג"ח הכללי, יובחן מיד מכנה משותף - הסימון (!). אותו סימן שמעיד שהאג"ח הקונצרני הבלתי מדורג יכול לעלות על אחוז החשיפה המנייתית בקרן. חשיפה לאג"ח בלתי מדורג, פירושה שקרנות אלו טומנות בחובן גם מוטיב של סיכון לא מבוטל, ובשל התנודתיות היחסית גבוהה של קרנות אלו, הן בעלות אופי מנייתי מובלט.

בכדי לחפש קרן אג"ח, שאכן מתנהגת כמו קרן אג"ח עם תנודתיות נמוכה ובכל זאת מעניקה תשואה עודפת למשקיעים לאורך זמן, יש להתחשב במדד השארפ. מדד שארפ משמש כדי לאפיין עד כמה התשואה של נכס מפצה את המשקיע על הסיכון שהוא לוקח. כאשר משווים שני נכסים, הנכס בעל מדד שארפ הגבוה יותר נותן תשואה גבוהה יותר באותה רמת סיכון. או לחלופין, הוא נותן אותה תשואה אך בסיכון נמוך יותר. בדרך כלל מומלץ למשקיעים לבחור השקעות בעלות מדד שארפ גבוה יותר. שלוש הקרנות עם חשיפה של 10% למניות, בעלות השארפ הגבוה ביותר בקטגוריית האג"ח הכללי, בשנה האחרונה הן:

מדד השארפ הגיע אלינו מאמריקה הרחוקה כמדד פשוט האחראי על מדידת הסיכון ויכולת הניהול של מנהל ההשקעות. עם זאת, לדעת כלכלני פאנדר, אופיו של המשקיע הישראלי שמרן יותר, מתוך הנקודה כי בישראל עוד לא התפתחה תרבות השקעה ראויה לשמה. זאת אשר צומחת לאורך עשורים רבים, אך ורק כאשר שוק ההון מוכיח את יעילותו למשקיע. מאותה הסיבה, המשקיע הישראלי הממוצע, חשוף במידה פחותה יותר למניות בתיק ההשקעות שלו, אל מול המשקיע האמריקאי.

בשל הסיבות המוזכרות, לדעתנו מדד שארפ הישראלי צריך להיות כזה המותאם יותר לאופיו "הישראלי" הזהיר וקצר הרוח של המשקיע. לכן בתוך המדד, חלקה של סטיית התקן גבוה יותר. הנה הקרנות המצטיינות בשנה האחרונה על פי מדד השארפ הישראלי:

אל מול מדד השארפ הרגיל, במדד השארפ הישראלי, אלומות תיק סולידי מקבלת את מדליית הארד, מגדל 90/10 מקבלת את המקום החמישי (והמכובד) וגם הקרן אקסלנס נקסוס נכללת בטבלה.

סיכום: השוני בין המשקיע הישראלי למשקיע האמריקאי, מחייב שיפור של מדד השארפ הסטנדרטי. בשל אופיו התזזיתי של המשקיע הישראלי, הקרנות שמיועדות לו חייבות להיות שמרניות יותר ובעלות סטיית תקן נמוכה יותר. באזרוח מדד השארפ והשמת דגש בולט יותר על סטיית תקן, מתגלים קרנות מומלצות יותר למשקיע הישראלי, אלא בעלות סיכוי גבוה יותר על פי כלכלני פאנדר להטיב עם משקיע קרנות האג"ח הישראלי הממוצע.

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן– בין באופן כללי וביןבהתחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן. במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.