Funder Online

20/03/2013

מחלקת מאקרו ואסטרטגיה באיילון: למרות הבאז היפני - השקעה בארץ השמש העולה לא אטרקטיבית יותר מהשקעה באסיה

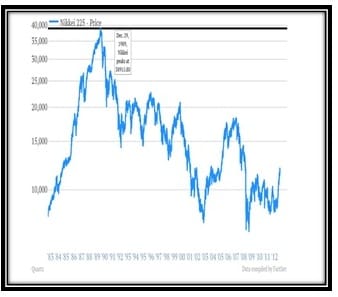

ב-29 לחודש דצמבר שנת 1989 בשיאה בועת מחירי המניות היפני נסחר מדד הניקי 225 ברמות שיא של 38,916 נקודות. עשרים שנה אחר כך בתאריך ב-10 במרץ 2009 נסחר המדד ברמת שפל של 7,055 נקודות צניחה של כ-82% מן השיא. בתחילת שנת 2013 זינק מדד הניקי 225 ב-18% וניצב ברמה של 12,350 נקודות ומצוי בעיצומם של עליות שערים חדות, שמביאות רבים להאמין כי כלכלת יפן השלישית בגודלה בעולם בדרכה לחזור בגדול ועימה שוק מניות יפני אשר פניו לגל עליות רב שנתי.

הראלי הנוכחי בשווקים החל הלכה למעשה ב-14 בנובמבר לאחר שראש הממשלה הקודם Yoshihiko Noda הודיע על כוונתו לפרוש ומאז ועד היום זינק מדד הניקי היפני בכ-40%. מהלך העליות בשוק המניות היפני מתרחש על רקע בחירת ממשלה יפנית ליברלית דמוקרטית (LDP) חדשה באמצע חודש דצמבר 2012 לאג'נדה כלכלית חדשה וייחודית.

שוק תעודות הסל מטיב לבטא את המגמות של מדדי השוק השונים. האופוריה סביב צעדי הממשל החדש ביפן הביאה לפריחה של מכשירי השקעה המשקיעים בשוק המניות היפני. תעודת הסל של חברת Wisdom Tree המנטרלת חשיפה לין ומתמקדת בהשקעה ביפן הינה מהבולטות שמכשירים הרלוונטיים. מדובר בתעודת סל אשר סימולה הינו DXJ והיא גייסה בחודשיים הראשונים של שנת 2013 סכום כספי עצום של כ-3 מיליארד דולר. התעודה מנהלת נכון להיום נכסים בהיקף של כ-4.3 מיליארד דולר. משקיעים המאמינים כי המחויבות של המנהיגים היפנים לעידוד הצמיחה הכלכלית ביפן באמצעות החלשת המטבע וצעדים משלימים נוספים תצליח, רואים בתעודת סל זאת כלי אולטימטיבי לחשיפה למניות יפניות תוך כדי נטרול מוקד הנזק המטבעי הנובע מהחלשות הין אל מול הדולר האמריקני.

הממשלה החדשה בראשות Shinzo Abe מנהיגה בימים אלו צעדים אגרסיביים לעידוד הצמיחה הכלכלית המקרטעת ביפן. ההבדל המהותי במדיניות הכלכלית המונהגת בימים אלו על ידי הממשלה החדשה הוא התמקדותה של זו בעידוד עסקים ועידוד השקעות זרות אל מול התפישה של הממשלה הקודמת אשר התמקדה בעידוד הצריכה הפרטית היפנית.

הממשלה היפנית החדשה מתכוונת להשקיע כ-200 טריליון ין במהלך העשור הקרוב בפרויקטים ציבוריים דוגמת גשרים, נמלים, כבישים וכו' וכן לעודד פרויקטים בתחום הסביבה והשירותים בעיקר שירותי בריאות וסיעוד שעל רקע הזדקנות האוכלוסייה זוכה לביקוש טבעי צומח.

ראש הממשלה החדש Shinzo Abe הפעיל את מלוא כובד משקלו בכדי לגרום לנגיד הבנק המרכזי היפני להכפיל את יעד האינפלציה השנתי ולהציב יעד אינפלציה שנתי מאתגר של 2%, ולהפעיל צעדי הקלה מוניטארים אגרסיביים על מנת לעודד את הכלכלה. בין הצעדים נכללת רכישת אג"ח ממשלתי בשוק הפתוח בהיקפים גדולים במתכונת המונהגת מזה זמן על ידי הפד האמריקני, זאת על מנת להחליש את המטבע המקומי ובכך לעודד את הייצוא היפני, להגדיל ייצור, להגדיל את רווחיות היצואניות היפניות, להגדיל השקעות הוניות, לתרום לתעסוקה ובסופו של יום להגדיל הכנסות הממשלתיות ממיסים ולהקטין גירעון ממשלתי.

הבנק המרכזי היפני בהנהגת הנגיד החדש Haruhiko Kuroda אשר מונה לאחרונה טרם התחייב לרכישות בלתי מוגבלות. נגיד הבנק המרכזי החדש נבחר בקפידה, כך שתפישת העולם שלו תהא תואמת לתפישת העולם של הממשלה החדשה ולפיכך הוא צפוי ליישם את רוח המפקד ולתמוך באמצעות הרחבות כמותיות צומחות במטבע יפני מוחלש.

הגישה שמוביל ראש הממשלה החדש ישן (כיהן כראש ממשלה לתקופה קצרה בשנים 2006-2007) היא כי שמרנות אינפלציונית של הבנק המרכזי היפני תרמה למיתון ולפיכך - דרושה מדיניות אגרסיבית של הבנק המרכזי בניגוד לעבר.

השפעות שינוי המדיניות כבר ניכרת בשוקי המטבע זאת לאחר שהיין היפני צנח בכ-20% תוך ארבעה חודשים לשפל של שנתיים וחצי, אולם העובדה שהבנק המרכזי ביפן צפוי להגדיל את רכישות האג"ח שלו רק בשנת 2014 ולרכוש בעיקר איגרות חוב ממשלתיות קצרות, הופכת את הרכישה החודשית העתידית בהיקף של כ-112 מיליארד דולר להרחבה כמותית קטנה במונחים אמריקנים. לפיכך, המשך מגמת החלשות הין היפני אל מול הדולר אינה מובטחת.

במלחמת המטבעות הגלובלית צפויים גם בנקים מרכזיים נוספים להגיב להיחלשות הין הפוגעת בתחרותיות של הייצוא שלהן, אולם לפי שעה הפאסיביות של ה-G2O בנושא תומכת בהחלשות הין היפני.

ראש הממשלה החדש חותר לביצוע הרחבות כמותיות ענקיות אשר יממנו השקעה בפרויקטים לאומיים על מנת לעודד את הצמיחה הכלכלית ולסיים את השפל הכלכלי המתמשך. יצוין כי במסגרת יחסי העבודה המיוחדים בין הבנק המרכזי לממשלה היפנית לא נקבע לוח זמנים ברור לעמידה ביעד האינפלציה המאתגר.

עצירת רצף ירידות המחירים במשק היפני אמורה לעודד פרטיים וחברות ליטול הלוואות ולבצע השקעות גדלות, נזכיר כי בשנת 2012 ירד מדד המחירים לצרכן ב- 0.5% כך שהמרחק בין יעד האינפלציה לבין המצב הקיים גדול. כלכלת יפן צפויה לצמוח בשנה הפיסקאלית 2012 ב-1.2% ואילו בשנה הפיסקלית 2013 בכ-2% זאת בשל תרומה של כ-0.7% תוצר לצמיחה בשל תקציבי חירום להשקעה בפרויקטים לאומיים.

תוכניתו הכלכלית של ראש הממשלה היפני זכתה לכינוי "Abenomics" והיא בעייתית באלמנטים רבים שכן עלייה באינפלציה ביפן והחלשת המטבע המקומי צפויה לפגוע קשות באטרקטיביות של איגרות החוב הממשלתיות היפניות ל-10 שנים שנושאות תשואה נומינלית של 1% בלבד. אולם, בשל שחיקת המחירים במשק היפני מדובר עדיין בריבית ריאלית חיובית.

ציבור המשקיעים המקומיים ביפן הוא הממן את הגירעון הממשלתי היפני העצום העומד על כ-230% תוצר וצומח בקצב מדהים ומדאיג של כ-10% בשנה. כפועל יוצא מכך, שינוי בטעמי המשקיעים כפועל יוצא מעולם של ריבית ריאלית שלילית ומטבע חלש הפוגם גם הוא באטרקטיביות אחזקת חוב יפני עלול לגרור מימושים בגזרת החוב הלאומי היפני ועליית תשואות באיגרות החוב הממשלתיות שיעמיסו על נטל החוב הלאומי. ממוצע הגרעון הממשלתי ביפן בשנים 1961-2011 עמד על 2.7% תוצר ולפיכך גירעון ממשלתי שנתי בשיעור של 9.7% כפי שנרשם בשנת 2013 הינו חריג ומדאיג גם יחד.

ההרחבות הפיסקאליות אשר צפויות להרחיב עוד יותר את הר החובות הממשלתי היפני מהוות זרז מובהק לעליית תשואות בשוק החוב הממשלתי היפני. השימוש במטריית הבנק המרכזי אשר יבצע הרחבות כמותיות ככל שיידרש אמור לרסן עליית תשואות של החוב הלאומי, אולם במידה והאינפלציה המקומית אכן תעלה מדרגה והמטבע היפני יוסיף להיחלש מדובר יהא באיום גדול מפני עליית תשואות החוב של ממשלת יפן.

בעייתיות נוספת בתוכנית הממשלתית החדשה היא הנטל המוטל על כתפי משקי הבית כתוצאה מהתייקרות מוצרי היבוא כפועל יוצא מהחלשות הין. התייקרות מוצרי יבוא בהיקף ניכר בהם מחירי הדלקים צפויה להחליש את הצמיחה בצריכה הפרטית ביפן ולקזז בתרומת החלשות המטבע לייצוא היפני. בהינתן עלייה באינפלציה וכשלון בעידוד הצמיחה הכלכלית יפן עלולה למצוא עצמה במציאות דיפלציונית ועם הר חובות אדיר ומחירי חוב מאמירים או במילים אחרות משבר חוב לאומי.

על אף האופטימיות בשווקי המניות הרי משקי הבית היפנים ספקנים ואף ניצלו את גל העליות האחרון בשוקי המניות על מנת להקטין רכיב מנייתי בתיק ההשקעות. הראלי האחרון בא על רקע רכישות מניות על מוגדלות על ידי משקיעים זרים ואילו המשקיעים הפרטיים המקומיים ביפן סקפטיים.

ניתוח מבנה תיק ההשקעות של משקי הבית היפנים מלמד, כי לא חל שינוי בתמהיל הסיכון השמרני של תיק ההשקעות היפני מזה שנים. ההשקעה במזומן ופיקדונות מהווה מזה שנים 50%-60% מתיק ההשקעות היפני הממוצע ואילו אחזקת הציבור היפני בנכסי סיכון המוגדרים כמניות מקומיות וזרות ופיקדונות מטבע זר עומדים על 9% בלבד מתיק ההשקעות. רכיב נכסי הסיכון בתיק משקי הבית היפני יציב מזה שנים ארוכות וגדל או קטן בעיקר כפועל יוצא משינוי מחיר שוק של נכסי הסיכון. משקי הבית היפנים מחזיקים רק כ-6% מתיק ההשקעות שלהם במניות אל מול משקי הבית האירופאים המחזיקים כ-15% מתיק ההשקעות שלהם במניות ואילו משקי הבית האמריקנים מחזיקים כשליש מתיק ההשקעות שלהם במניות. ראוי לציין כי שיעור האחזקה הנמוך במניות של משקי הבית היפנים בא על אף שיעור מס רווחי הון ומס דיבידנד נמוך של 10% בלבד.

הנתונים מלמדים כי ציבור משקי הבית היפני מצוי ברמת חשיפה נמוכה לשוק המניות המקומי ולפיכך הצלחה של המדיניות הממשלתית החדשה עשויה להזרים חלק מהר הפיקדונות והמזומן לשווקי המניות ולתמוך במגמה חיובית בשוק המניות היפני.

"דורות שלמים של יפנים גדלו להאמין כי מניות רק יורדות"

דורות שלמים של יפנים גדלו להאמין כי מניות 'רק יורדות' ולפיכך הגדלת רכיב המניות בתיקי הציבור היפני אינה משימה פשוטה וצפויה אם בכלל לקחת זמן רב, בינתיים ימשיכו המשקיעים הזרים להכתיב את המגמה בשוק המניות היפני ואילו המשקיעים המקומיים יעקבו מן הצד. משקיעים זרים נוטים לתת דגש מיוחד על פיזור סקטוריאלי בהשקעה בשוק המניות היפני. זאת כאשר סקטורי הבנקאות והאלקטרוניקה נתפשים כבעלי אטרקטיביות נמוכה ואילו סקטורי הייצור, כימיה, תקשורת וייצור חלקי חילוף לתעשיית הרכב זוכים להעדפה בקרב המשקיעים הזרים בשוק המניות היפני.

אנו סבורים כי הנהגתה החדשה של יפן מגדילה בצורה ניכרת את ההימור הכלכלי על מנת לעודד את הצמיחה ובהינתן החוב הממשלתי הנערם לממדי ענק ואוכלוסייתה המזדקנת והמתכווצת של יפן הרי זו ניצבת במרחק מסוכן ממשבר חובות לאומי. כלכלת יפן מתמודדת עם אתגרים דמוגרפיים מורכבים ובראשם הזדקנות האוכלוסייה אחוז היפנים מעל גיל 65 עומד על 22% וצפוי להגיע בשנת 2050 ל- 40% מן האוכלוסייה היפנית ולייצר עומס כבד על המערכת הפנסיונית וחסם צמיחה מהותי.

"השוק היפני לא זול – דרושה זהירות"

נציין כי שקלול התוצר הלאומי היפני ברבעון הרביעי של שנת 2012 למונחים שנתיים מלמד על תוצר לאומי בהיקף של 471 טריליון ין, אל מול תוצר לאומי יפני שנתי של 489 טריליון יין בשנת 2008. מדד התפוקה התעשייתית עמד בחודש אוגוסט שנת 2008 ברמה של 103.5 נקודות ואילו בחודש ינואר 2013 הוא ניצב ברמה של 89.7 נקודות בלבד. מדד המחירים לצרכן היפני ניצב בחודש אוגוסט 2008 ברמה של 103.1 נקודות ואילו בחודש ינואר 2013 הוא ניצב ברמה של 99.3 נקודות בלבד. הנתונים המדגמיים מלמדים על הקיפאון הכלכלי העמוק אליו נלוות ירידת מחירים רב שנתית, כך שיש להתייחס לגל האופטימיות הנוכחי בזהירות רבה.

מחירי המניות במדד הניקי 225 רחוקים מלהיות זולים ומשקפים מכפיל רווח של 27 על בסיס רווחי החברות במהלך - 12 החודשים האחרונים ומכפיל רווח עתידי של 21.2. תשואת הדיבידנד של מדד הניקי עומדת על 1.53% וצפויה לצמוח מעט לרמה של 1.56% בשנה הקרובה. לתפישתנו, רמות מחירים אלו מצביעות על כך שהשווקים מתמחרים המון מן החדשות הטובות ולפיכך פוטנציאל תשואת היתר העתידית של המדד ביחס למדדי המניות הגלובליים מוגבל.

לאחר שפרשנו בפניכם בקצרה יחסית את התהליכים המרכזיים הפוקדים את כלכלת יפן ואת הסיבות לאופטימיות הגוברת סביב הכלכלה היפנית בחודשים האחרונים נותר לנו לומר כי קיימת הסתברות לא מבוטלת כי המגמה החיובית ביפן תמשך בשבועות הקרובים, אחרי הכול ראינו בשנה האחרונה לא פעם את השלכות הפעילות האגרסיבית של הבנקים המרכזיים בארה"ב ובאירופה על ביצועי השווקים הפיננסים. בראייה ארוכת טווח אנו סבורים כי השקעה בכלכלת יפן אינה אטרקטיבית יותר מאשר השקעה באסיה בנטרול יפן ולפיכך איננו רואים מקום להחזקת משקל יתר בשוק המניות היפני.

קבוצת איילון הינה בעלת זיקה לנכסים פיננסיים, כהגדרת מונח זה בחוק הסדרת העיסוק בייעוץ השקעות, בשיווק השקעות ובניהול תיקי השקעות, התשנ"ה – 1995 ועשויה להיות בעלת זיקה לנכסים המפורטים בסקירה. הסקירה המובאת באתר מתבססת על מידע אשר קבוצת איילון מניחה שהינו מהימן וזאת מבלי לבצע בדיקות עצמאיות ביחס אליו. הסקירה המובאת באתר, ככל שמובאת כזו, אינה מתיימרת להיות ניתוח מלא של כל העובדות וכל הנסיבות הקשורות לאמור בה, והדעות האמורות בסקירה עלולות להשתנות ללא מתן כל הודעה נוספת. הערכה כלכלית אינה מדע מדויק, והיא אמורה לשקף בצורה סבירה והוגנת מצב נכון בזמן מסוים, על בסיס נתונים ידועים, הנחות יסוד שנקבעו ותחזיות שנאמדו. ככל הערכה כלכלית, תוצאותיה מבוססות על מידע שהועמד לרשותנו בזמן הכנתה, מידת דיוקו ואמינותו, על תחזיות ועל הנחות יסוד אשר הונחו לצורך הניתוחים הכלכליים. שינויים במשתנים העיקריים ו/או במידע נוסף, עשויים לשנות את הבסיס להנחות היסוד ובהתאם את המסקנות. בכל מקרה הסקירה אינה מהווה תחליף למידע המופיע בתשקיפים של הנכסים הרלוונטיים המוזכרים בסקירה, ככל שמופיעים ו/או בדיווחים הנוגעים אליהם מכל מין וסוג שהוא. אין בסקירה זו כדי להוות מתן יעוץ השקעות, הצעה של הנכסים המוזכרים בה ו/או להוות הזמנה לרכשם ואין לראות בה כייעוץ בדבר כדאיות ההשקעה ו/או כשידול, במישרין ו/או בעקיפין, לקנות ו/או למכור את הנכסים, בשום אופן צורה ו/או דרך ו/או כהצעה לרכישת הנכסים, ולפיכך אין להסתמך על המידע הכלול בה ואין בה כדי להחליף שיקול דעת עצמאי ו/או התייעצות עם יועץ מומחה בקשר לעובדות מקרה פרטניות לרבות שיקולי מס. לקבוצת איילון, עובדיה או גורמים הקשורים עמה, יש או יכולות להיות החזקות בנכסים ו/או לבצע פעולות שונות לרבות חיתום, רכישה או מכירה של ניירות ערך ו/או הנכסים הפיננסיים האמורים, וכן להתקשר בקשרים עסקיים עם החברות וגורמים הקשורים עמו או עם הגופים הנזכרים בסקירה.

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן– בין באופן כללי וביןבהתחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן. במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.