אלמוג עזר

18/06/2013

קיץ 2011, מאות אלפי אנשים כובשים את הרחובות בערים המרכזיות בישראל. הם מוחים על יוקר המחיה בישראל, שהפך בלתי נסבל לנוכח הקיפאון בשכר והעלייה במחיר מוצרי היסוד (הקוטג' המפורסם) והדיור. הם קוראים לצדק חברתי ולשינוי בסדרי העדיפויות הפוליטיים של הממשל. המנהיגים של המחאה קובעים את המטה שלהם בשדרות רוטשילד.

לא הרחק משם, מקסימום שלושה רחובות, אנליסטים מעונבים שוברים את הראש בניסיונות תשובה לשאלה – "מה המחאה הזו תגרום לרווחי חברות הצריכה המקומיות?"

הרי סערת המחאה סובבת סביב חברות הצריכה ותרומתן הנדיבה לקושי של מעמד הביניים. אחח... חברות צריכה, הם מסננים לעצמם, חלקן אמנם עושות ימים כלילות בכדי לקדם את כלכלת ישראל, אבל חלקן גם משתמשות בחוסר התחרות המובנה בשוק בישראל, בכדי לגרוף רווחים. רוב האנליסטים מאמינים כי מה שהיה הוא לא מה שיהיה והמחאה הזו תשנה את פני המשק הישראלי והיא כנראה תפגע ברווחי רוב החברות.

"רוב האנליסטים האמינו כי מה שהיה הוא לא מה שיהיה והמחאה ההיא תשנה את פני המשק הישראלי"

שנתיים אחרי, המחאה כבר זיכרון מתוק בזיכרונם של משתתפיה. מנהיגי המחאה כבר מבלים את יומם במסדרונות הכנסת ומחירי הקוטג' שבו לסורם. כנראה שההתלהבות מהמחאה והמחשבות על השינוי המבני שהיא יכולה/עלולה (תלוי באיזה חזית אתה נמצא) לגרום למשק הישראלי, היו נמהרות ומוגזמות. אם אתה צרכן שבוי, אתה לבטח לא אוהב את מה שקראת עד כה. מצד שני, אם אתה משקיע בשוק ההון הישראלי, בחברות צריכה, אתה ודאי מרוצה.

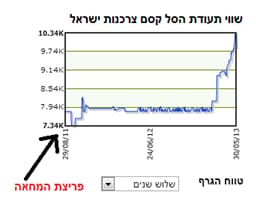

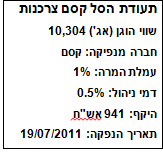

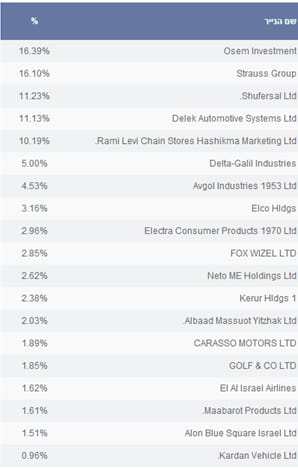

עם סיום שנת 2012 וההבנה כי לא הרבה השתנה בשוק בישראל ורווחי חברות הצריכה בישראל שבו להיות גבוהים, תמחור מניות של חברות הצריכה בשוק ההון שב להיות גבוה גם הוא. הדוגמה הטובה ביותר לכך היא עליית הערך מתחילת השנה של תעודת הסל המאגדת את חברות הצריכה בישראל " קסם צרכנות ישראל DJ". התעודה, שהונפקה על ידי קסם תעודות סל ונשענת על מדד הדאו ג'ונס לחברות צריכה בישראל, עלתה ב- 29.5% (נכון ל – 10/6/13) מתחילת השנה. החברות הגדולות הכלולות במדד הן אסם (16.4%), שטראוס (16.1%), שופרסל (11.23%), רמי לוי (10.2%) וקבוצת דלק (11.1%). דמי הניהול בקרן הינם 0.5%.

כאשר איש שיווק ניצב אל מול המעסיק שלו והוא נדרש להסברים לנוכח קיפאון המכירות בעסק, הוא לעולם ייטען שהשינוי שהוא עשה הוא שינוי תודעתי בקרב הלקוחות והשינוי הזה עוד יבוא לידי ביטוי במכירות העתידיות. נשמע לכם מוכר? אתם לא טועים.

תחת כל עץ רענן, מנהיגי המחאה של קיץ 2011 אוהבים לטעון שאותה מחאה גרמה "לשינוי התודעה ואופי השיח ברחוב הישראלי". רוצים לומר, היא לא באמת שינתה משהו. לפחות לבינתיים.

אך לא כדאי לשייך את הצמיחה ברווחים של חברות הצמיחה בישראל, רק לאדישותה של חברת הצרכנים הישראלית וכישלונה היחסי של המחאה. שוק ההון האמריקאי שמייצג את החברות האמריקאיות הניב תשואות שנתיות ממוצעות של 7% מדי שנה, לאורך יותר ממאתיים שנה (1802-2010). בתקופה הזו הכלכלה האמריקאית שינתה את פניה מספר פעמים ועברה מכלכלה חקלאית, לכלכלה יצרנית ואז לכלכלת שירותים. כל אחד יכול להסיק מסקנות שונות ממחקר רוחבי שכזה ובכל זאת, המחקר מציג יכולת מופלאה של עסקים להתאים את עצמם למצבים שונים ושימור הרווחים שלהם במציאות משתנה – כמובן כמכלול.

עונתיות בתעודות סל: עונתיות בתעודת סל מתרחשת פעמיים בשנה; בתחילתה (1.1) ובליבה (1.7). בתקופה הזו, תעודות הסל סובלות מתנודתיות גבוהה, כאשר המדדים מתעדכנים מחדש וכל העדכונים אמורים להתבצע בתוך יום אחד. אמנם אנו צועדים על עבר הראשון ליולי וכבר נרשמת התעוררות בשוק התעודות, כאשר מסתכלים על אחזקותיה של תעודת הסל קסם צרכנות ישראל, מבינים כי רובה מורכבת מחברות גדולות ולא אמורה להירשם תנועה חדה מדי בתנודתיות הקרן.

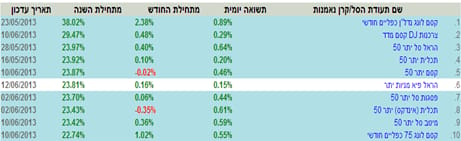

השוואה עם קרנות ותעודות סל אחרות בשוק המניות הישראלי:

התעודה היחידה שהשיגה תשואה טובה יותר, היא תעודה ממונפת קסם לונג נדל"ן כפליים חודשי. קרן זו הניבה תשואה של 38%.

הרכב תעודת הסל:

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן– בין באופן כללי וביןבהתחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן. במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.