אלכס זבזינסקי

27/06/2013

אלכס זבז`ינסקי

אלכס זבז`ינסקי

ניתוח החלטת הריבית האחרונה של הנגיד פישר ושיקוליה לא כל כך חשובים. למרות שההחלטות מתקבלות היום ע"י הועדה המוניטארית שצריכה להבטיח המשכיות, זהות הנגיד עדיין אמורה להיות מכרעת. לכן, לא רק שבהחלטה הבאה הדגשים והשיקולים עשויים להשתנות, אלא כנראה שכבר ההחלטה האחרונה הושפעה מעצם החלפת המשמרת.

לגופה של ההחלטה, אפשר לציין שמרבית השיקולים, אותם מציינת הודעת הריבית, תומכים בהורדה נוספת של הריבית:

• הנתונים שנוספו מצביעים על האפשרות שחלה האטה בקצב הגידול בפעילות.

• האינפלציה הייתה נמוכה מהתחזית.

• מתרבים הסימנים של חולשה בשוק העבודה.

• השקל התחזק לעומת סל המטבעות.

בנק ישראל מציין אומנם ששתי הפחתות הריבית בחודש מאי מהוות בשלב זה מענה להתפתחויות העולות מהנתונים. אולם, חלק גדול מהנתונים התווספו מאז החלטת הריבית בחודש מאי ולכן אמורים היו לחדש מידע עבור בנק ישראל. יתכן ומשתמע מכך, שהורדת ריבית כפולה בחודש מאי הייתה "פעולת מנע" לתרחיש שלילי שבינתיים מתממש.

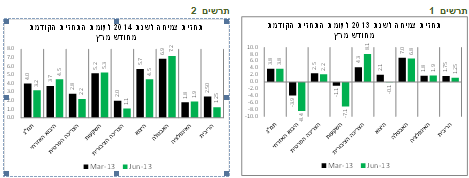

חטיבת המחקר של בנק ישראל פרסמה את התחזית המעודכנת לשנים 2013-2014 . התחזית לצמיחת המשק לשנת 2013 נותרה ללא שינוי (3.8% , ללא גז -2.8%), אך במרכיבים העיקריים של התוצר חלה הרעה בתחזיות (ראו תרשים 1).

בשנת 2014 הצמיחה צפויה להיות מתונה יותר בגלל הקטנת התרומה של הצריכה הציבורית בעקבות צמצום הגירעון ובגלל הקטנת השפעת הגז (ראו תרשים 2). כמו כן, הצריכה הפרטית צפויה לצמוח בקצב דומה לשנת 2013 בגלל גזירות התקציב. חטיבת המחקר הורידה בחדות את תחזית הריבית של בנק ישראל לשנת 2014 מ-2.50% ל-1.25%.

"החלפת השלטון" בבנק ישראל מקשה לחזות המשך מדיניות הריבית (לא שזה היה קל עד היום...). על פי ההתפתחויות האחרונות, הריבית עשויה להמשיך ולרדת עוד מדרגה או אפילו שתיים. אולם, צריכים להמתין לדבריו של הנגיד החדש, שבאופן כללי הביע לא פעם ביקורת להחזקת ריבית ריאלית שלילית לאורך זמן.

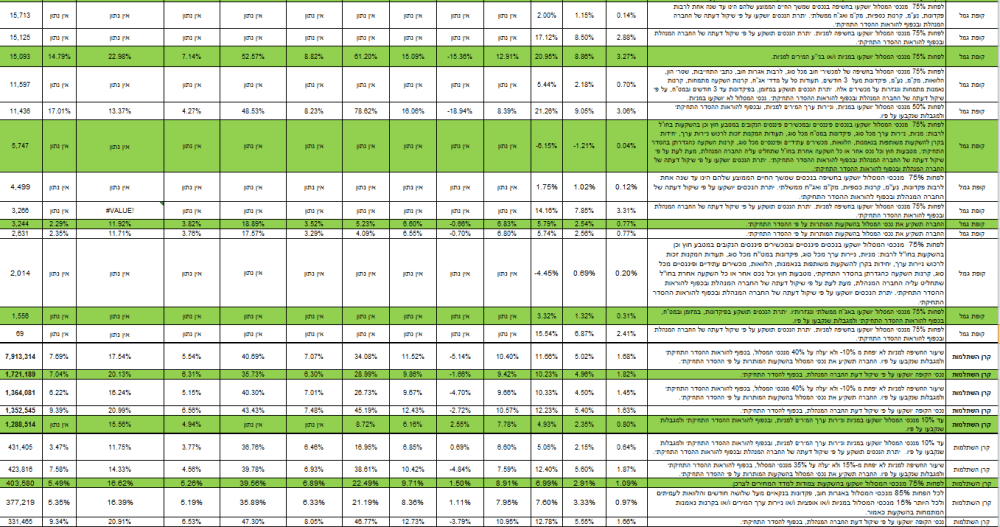

במקום לעסוק בניחושים, ניקח דוגמה מהניתוחים של משחקי כדורסל או כדורגל ונציג את הסטטיסטיקה של החלטות ריבית שמשווה את הכהונה של הנגיד פרנקל בשנים 1991-2000 לכהונתו של הנגיד פישר.

ראו את התוצאות בתרשים מטה:

כפי שניתן לראות בטבלה, שני הנגידים שינו את הריבית בכל החלטה שנייה בממוצע. גם מבחינת שינוי כיוון הריבית, התוצאות די דומות. שני הנגידים השאירו אחריהם ריבית נמוכה יותר מזו שהייתה בעת קבלת התפקיד.

מעניין לשים לב שאצל פרנקל משקל ההחלטות בהן הריבית ירדה היה גבוה יותר, אך לא רק בגלל שבתקופתו הורדת ריבית נטו הייתה גדולה יותר. בקדנציה הראשונה שלו נהג פרנקל לעלות את הריבית בשיעור גדול יותר לעומת שיעור ההורדות (ההעלאה החציונית עמדה על 0.75% לעומת ההורדה החציונית שעמדה על -0.50% ). דפוס זה קשור כמובן לתקופתו שהייתה מוקדשת למיגור האינפלציה, אך גם נותן ביטוי לאופי שלו כנגיד.

מאת: זבז'ינסקי אלכס

גילוי נאות מטעם מכין האנליזה

למכין האנליזה לא ידוע על ניגוד עניינים במועד פרסום האנליזה.

גילוי נאות מטעם דש ברוקראז' בע"מ (להלן: "התאגיד המורשה")

ניתוח זו נועד לשם מסירת מידע בלבד, ובשום אופן אין לראות בה חוות דעת, הצעה, המלצה או יעוץ/שיווק לרכישה ו/או החזקה ו/או מכירה של ניירות ערך ו/או הנכסים הפיננסיים המתוארים בה. הסקירה מתבססת על מידע אשר פורסם לציבור, אשר דש ברוקראז' בע"מ ודש אייפקסהולדינגס בע"מ מניחים כי הוא מהימן וזאת מבלי שביצעה בדיקות עצמאיות לבירור מהימנות, דיוק ושלמות המידע. המידע המופיע בסקירה זו אינו מתיימר להכיל את כל המידע הדרוש למשקיע פוטנציאלי ואינו מתיימר להוות ניתוח מלא של כל העובדות והפרטים המופיעים בו. המידע, הפרטים והניתוח המפורטים, לרבות הדעות המובאות, בסקירה זו, עשויים להשתנות ללא מתן הודעה נוספת. סקירה זו היא על דעת הכותבים בלבד ומשקפת את הבנתם ליום כתיבתה. סקירה זו אינה מהווה תחליף, בשום צורה שהיא, לייעוץ/שיווק השקעות המתחשב בנתוניו וצרכיו המיוחדים של כל אדם. דש ברוקראז' בע"מ וחברות בקבוצת דש איפקסהולדינגס בע"מ, בעלי מניותיה, עובדיהם ו/או מי מטעמם לא יהיו אחראים, בכל צורה שהיא, לכל נזק ו/או הפסד שייגרם כתוצאה משימוש בסקירה זו, ככל שייגרם כזה, וכן הם אינם יכולים לערוב ו/או להיות אחראים למהימנות, דיוק ושלמות המידע המפורט בסקירה זו. דש ברוקראז', הנמנית על קבוצת דש איפקסהולדינגס בע"מ, מבהירה כי היא וחברות אחרות בקבוצה עוסקות, במישרין או בעקיפין באמצעות חברות קשורות, לרבות החברה האם דש בית השקעות בע"מ, חברות אחיות וחברות אחרות בקבוצה, בין היתר, במתן שירותי ניהול השקעות, ניהול קרנות נאמנות, ניהול קופות גמל, ניהול קרנות פנסיה, חיתום ובנקאות השקעות וכתוצאה מכך, לדש ברוקראז', לחברה האם - דש בית השקעות בע"מ, חברות אחיות וחברות אחרות בקבוצת דש איפקסהולדינגס בע"מ ו/או לבעלי עניין למי מבין החברות המפורטות דלעיל ולקוחותיהם, עשוי להיות עניין בניירות ערך ו/או הנכסים הפיננסיים הנכללים בסקירה זו, ככל שמפורטים כאלה, מעת לעת, לפני פרסום הסקירה, בזמן פרסומה ולאחר פרסומה. דש ברוקראז' בע"מ אינה מתחייבת ואין בסקירה זו משום התחייבות להשגת תשואה כלשהי או רווח כלשהו כתוצאה מכל סוג של פעולה בהתאם לאמור בסקירה זו.

סקירה זו הינה רכושה הבלעדי של דש ברוקראז' בע"מ ואין להעביר לצד ג', להעתיק, לשכפל, לצטט, לפרסם בכל אופן, להדפיס, לצלם, להקליט או להעתיק את הדוח, באופן מלא או חלקי, מבלי לקבל אישור מראש ובכתב.

1. דש איפקסהולדינגס בע"מ ו/או תאגיד קשור לה ניהלו הנפקה פרטית / הצעה של ניירות ערך של התאגיד הנסקר במהלך 12 החודשים שקדמו למועד פרסום הסקירה דלעיל.

2. דש איפקסהולדינגס בע"מ או תאגיד קשור לה קיבלו מהתאגיד הנסקר תמורה מהותית בגין מתן שירותים במהלך 12 החודשים שקדמו למועד הפרסום של הסקירה דלעיל.

3. דש איפקסהולדינגס בע"מ או תאגיד קשור לה צפויים לקבל תמורה בהיקף מהותי מהתאגיד הנסקר לאחר פרסום הסקירה דלעיל.

4. בעל שליטה בתאגיד הנסקר הינו בעל עניין בדש איפקסהולדינגס בע"מ ו/או חברה קשורה לה.

5. במועד פרסום אנליזה זו, בעל השליטה בתאגיד המורשה מחזיק החזקה מהותית בסוג מסוים של ניירות ערך של התאגיד הנסקר.

6. במועד פרסום עבודת אנליזה זו, או במהלך 30 הימים שקדמו ליום הפרסום, התאגיד המורשה, או למיטב ידיעת התאגיד המורשה, תאגיד קשור לו החזיקו החזקה מהותית, כהגדרתה בחוזר רשות ניירות ערך מיום 18.9.2007, בסוג מסוים של ניירות ערך של התאגיד הנסקר.

עצמאות שיקול הדעת

אני, אלכס זבז'ינסקי, בעל רישיון מספר 5411, מצהיר בזאת שהדעות המובעות בעבודת אנליזה זו משקפות נאמנה את דעותיי האישיות על ניירות הערך המסוקרים ועל התאגיד שהנפיק ניירות ערך אלה.

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן– בין באופן כללי וביןבהתחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן. במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.