15/07/2013

בשווקים צופים שורה של נתוני מקרו חיוביים בשבוע הקרוב n דו"חות טובים מהצפוי בפתח עונת הדו"חות בארה"ב הגבירו את האופטימיות n ברננקי במסר מרגיע: הריבית לא תעלה כל כך מהר כמו שהתשואות בשוק מגלמות. השבוע ידבר גם בקונגרס

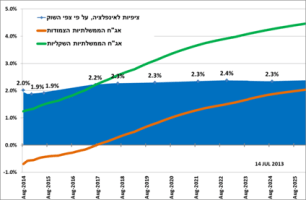

אם לשפוט לפי התחזיות לנתונים הכלכליים של הימים הקרובים, נראה שבשבוע הקרוב תשואות האג"ח הארוכות ימשיכו ל"סבול" מתנודתיות ומחירי המניות ימשיכו לעלות. זאת אחרי שבשבוע האחרון נעו התשואות ל-10 שנים במנעד גדול יחסית שבין 2.7% בתחילתו ל-2.5% במהלכו, לפני שחתמו את השבוע ברמה של כ-2.6%. וכך, שוב היינו עדים למה שכתבנו עליו כאן לפני שבוע – יותר ויותר משקיעים בעולם מפנימים שהחלק הארוך של עקום התשואות תנודי יותר מבעבר ועדיין לא מפצה על הסיכון ברמת התשואה הנוכחית (ולכן לא כדאי למהר ולנצל כל ירידה במחיר להגדלת החשיפה ולהארכת המח"מ).

הדו"חות הכספיים של השבוע החולף הפתיעו לטובה. הם סיפקו דלק חיוני לעליות בשוקי המניות והשבוע צפויים להצטרף אליהם שורה של נתוני מקרו טובים. המכירות הקמעוניות (יפורסם מחר, 15.7) צפויים לרשום את העלייה החדה ביותר בארבעת החודשים האחרונים (0.8%) הודות לקצב המכירות המהיר ביותר זה חמש שנים של מכוניות ומשאיות. גם נתוני התחלות הבנייה ומתן אישורי הבנייה צפויים לעלות, בעוד שנתוני האינפלציה (16.7) צפויים להצביע על כך שהיא עדיין רחוקה מלהטריד את הבנק המרכזי (הצפי הוא כי המדד יצביע על עלייה של 1.6% ב-12 החודשים הקרובים, העלייה האיטית ביותר מזה כשנתיים). גם נתוני תוצר התעשייה (באותו יום) אמורים להצביע על שיפור וכך גם המדד המשולב.

מה שעשוי לעזור בכל זאת לתשואות הארוכות הוא הנאום הצפוי של יו"ר הפד ברננקי בקונגרס. על פי ההתבטאויות הזהירות של ברננקי בשבוע האחרון, נראה כי הוא לא צפוי לטלטל את השוק. בשבוע שעבר הוא אף אמר באופן ברור כי הריבית לא תעלה כל כך מהר כפי שמשתקף מהתשואות בשוק, באמירה – שיחד עם פרסום הפרוטוקולים מישיבת הריבית האחרונה – התפרשו כאיתותי הרגעה על רקע עליית התשואות המהירה של השבועות האחרונים. דבריו והפרוטוקולים הראו כי תמונת המקרו קצת פחות אופטימית מכפי שאפשר היה להבין ממסיבת העיתונאים של ברננקי לאחר ישיבת הריבית האחרונה והירידה בהיקף הרכישות תתרחש אמנם, אך כנראה מאוחר יותר מאשר השוק הבין קודם לכן. הרגיעה בשוק האג"ח בארה"ב לקראת סוף השבוע הביאה לזינוק במניות ולבלימת התחזקות הדולר, אשר מתחילת השנה התחזק מול כמעט כל המטבעות בעולם – למעט השקל הישראלי, היואן הסיני והפסו המקסיקאי.

אך בעוד הסימנים בכלכלת ארה"ב מעודדים, נקודת חולשה מרכזית ההולכת ומטרידה את השווקים יותר היא סין. קרן המטבע הפחיתה בשבוע החולף את תחזית הצמיחה העולמית ל-3.1% ב-2013 ו-3.8% ב-2014, בעיקר בשל החולשה הניכרת בשווקים המתעוררים ובעיקר בסין. זו לא רק הירידה בנתוני הסחר הבינלאומי בסין, שעליה דווח בשבוע שעבר (ירידה של מעל 3% ביצוא והיחלשות ביבוא), אלא גם הקושי בטיפול במחנק האשראי. השבוע יפורסמו נתוני הצמיחה לרבעון השני בסין ויש החוששים שהם יהיו נמוכים עד כדי 6.5% במונחים שנתיים – נמוך מאוד יחסית לשוק הסיני.

בשוק המקומי, מחר יפורסם מדד המחירים לצרכן ולהערכתנו, על רקע העלאות המסים האחרונות, הוא יהיה 0.7%. בשוק יש גם הערכות גבוהות יותר. בכל מקרה, נראה כי אחרי המדד הזה אנו צפויים לעוד שני מדדים לא נמוכים - 0.3% ביולי ואחריו 0.2% באוגוסט – ואחריהם סדרת מדדים אפסיים או אף שליליים. לאור ציפיות האינפלציה האלה והנתונים המצביעים על האטה מסוימת בקצב הצמיחה, אנו עדיין סבורים כי הכיוון הבא של הריבית יהיה כלפי מטה, בלי קשר לזהות הנגיד הבא.

מה עושים השבוע?

1. מניות –ממשיכים להמליץ על חשיפה לשוקי המניות בעולם ובמיוחד לשוק בארה"ב. 30 חברות כבר פרסמו דו"חות כספיים לרבעון השני, כשרובן הכו את התחזיות – מה שסיפק השבוע דלק לשוק המניות בארה"ב, יחד עם נאומו של ברננקי, שממנו הסיקו השווקים כי הנסיגה מתוכניות הרכישה לא תהיה מהירה כל כך. המדדים בארה"ב פרצו בשבוע האחרון פעמיים את רמות השיא האחרונות: נאסד"ק עלה החודש קרוב ל-6%, S&P500 השלים עלייה של 4.6% מתחילת חודש ו-18% מתחילת שנה. מי שהובילו את העלייה בסוף השבוע היו מניות הפיננסים, בעקבות דו"חות כספיים טובים מהצפוי בג'יי.פי מורגן ובוולס פרגו, שחיפו על חולשה במניות כמו UPS שירדה בכמעט 6% לאחר שפרסמה תחזית חלשה ל-2013, על רקע מה שהיא כינתה האטה בפעילות הכלכלית ברבעון השני של השנה.

וולס פרגו וג'י.פי מורגן פתחו את עונת הדו"חות של הבנקים האמריקאים כאשר מצד אחד שניהם הכו את התחזיות ודיווחו על רווחים והכנסות גבוהים מתחזיות האנליסטים, אך מצד שני ברבעונים הבאים מרחפת מעליהם עננה של עליית ריבית המשכנתאות שתפגע בהכנסות ממיחזור משכנתאות.

השבוע צפוי זרם הדו"חות להימשך ועל רקע הצפי לנתוני מקרו חיוביים אנו ממשיכים להמליץ על חשיפה לשוקי המניות בעולם ובמיוחד לשוק בארה"ב. לדברים של ברננקי הגיבו בעליות בשבוע החולף גם רוב השווקים המפותחים אך גם המתפתחים (למעט ברזיל). הדבר מחזק את האמירה שלנו בשבועות האחרונים כי על רקע פערי התשואות בין ארה"ב לשווקים המתעוררים, מי שמוכן להגדיל סיכון בנקודת הזמן הנוכחית ניתן להגדיל חשיפה מדודה לשווקים אלה – וכך אפשר להתייחס גם אל השוק המקומי.

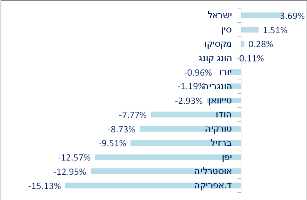

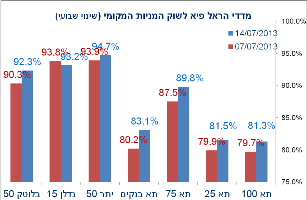

השוק הישראלי רשם בעיקר עליות בשבוע האחרון וכל המדדים המובילים נסחרים כעת ברמה של מעל 80% משוויים הכלכלי, לפי "מדדי הראל" הבוחנים את שווי השוק של החברות אל מול השווי הנגזר מהערכות של מחלקת המחקר בהראל פיננסים. עדיין בולטים בחולשתם המדדים המובילים, ת"א 25 ו-100 (שת"א 25 עדיין מהווה את הנתח המרכזי ממנו). הבנקים המקומיים ממשיכים להתנהג חלש יותר מהבנקים בעולם והניסיון מלמד שהתופעה הזו לא נמשכת לאורך יותר מדי זמן.

2.קונצרני – לא מצפים לרווחי הון ולכן ממליצים להיות קצרים ומפוזרים. אחרי תקופה לא קצרה של ירידות ופתיחת מרווחים בשוק האג"ח הקונצרני העולמי, השבוע החולף היה אופטימי. זה היה שבוע שבו קצב ההנפקות של אג"חים חדשים עלה לשיא של חודשיים, כאשר חברות גייסו כ-23 מיליארד דולר, לפי נתונים של בלומברג (לשם השוואה, בשבוע שלפני כן גויסו 1.3 מיליארד דולר בלבד). ההנפקות הגדולות ביותר היו של חברות כמו ג'נרל אלקטריק (גייסה 3.5 מיליארד דולר) ובסט ביי, ששבה לשוק לראשונה מאז 2011 וגייסה 500 מיליון דולר. גם באירופה נשברו שיאים, במיוחד של הנפקות אג"ח בדירוגים נמוכים. חברות גייסו אג"ח זבל בשווקים האירופים בכ-3.5 מיליארד יורו, לעומת 500 מיליון יורו בשבוע הקודם.

בשוק המקומי נדמה כי דווקא בשבוע האחרון חלה רגיעה מסוימת בהנפקות, כאשר רק 2 חברות הנפיקו אג"ח (ביג ורבוע נדל"ן), אך זאת לאחר כמה שבועות עמוסים שחותמים מחצית ראשונה שבה גויסו כ-17.6 מיליארד ₪ באג"ח קונצרני. כל ההנפקות בשלושת החודשים האחרונים הניבו רווחים למי שהשתתף בהנפקה, וזאת על אף שהאג"ח הממשלתי תפקד פחות טוב בחלק מהתקופה. בסיכום השבוע האחרון, מדדי התל בונד 20,40 ו-60 רשמו ירידות קלות, אך המרווח מעל אג"ח ממשלתי נשאר כמעט ללא שינוי, כ-1.3%. מנגד, דווקא המדדים בעלי פרופיל הסיכון הגבוה יותר (תל בונד תשואות) רשמו בשבוע החולף תשואות חיוביות של כ-0.25%, דבר המחזק את ההמלצות האחרונות שלנו ל"תבל" את התיק גם בחשיפה לאג"חים בדירוגים נמוכים עם דגש על מח"מ קצר יחסית (2-3 שנים).

--

3.תיק השקעות – מח"מ קצר-בינוני עדיין ינצח ריבית חסרת סיכון. בזירת האג"ח הממשלתי אנו צופים המשך תנודתיות בתקופה הקרובה. גם באירופה עשויה להיות תנודתיות גדולה יותר על רקע הורדת הדירוג לצרפת מ AAA- ל-(AA+) על ידי פיץ' (האחרונה מבין חברות הדירוג שהורידו דירוג למדינה), לאחר שבשבוע שעבר הורידה S&P את הדירוג של איטליה מ-(BBB+) ל-BBB)) – שתי הורדות דירוג שהעלו שוב את האטרקטיביות של האג"ח בגרמניה. בפורטוגל נמשך המשבר הפוליטי, במסגרת הלחצים להסכים על חבילת קיצוצים כדי לקבל את החלק הבא בחבילת הסיוע. המשבר הזה מעלה מחדש את התשואות בכל מדינות ה-PIIGS (כבר 8% ל-10 שנים בפורטוגל).

אמנם אנו ממליצים שלא לנצל ירידת מחירים להארכת מח"מ באפיק הממשלתי, אך אנו סבורים כי יש עדיפות למח"מ בינוני (3.3 שנים בשקלים, 4 בצמודים) על פני ריבית חסרת סיכון במבט של שנה קדימה. אנו מעריכים כי תיק אג"ח במח"מ קצר-בינוני (קצר בקונצרני, בינוני בממשלתי) יספק את תשואתו השוטפת, כאשר יש עדיפות לשילוב מרכיב מנייתי מוגבל בו.

נכתב על ידי כלכלני הראל פיננסים

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן– בין באופן כללי וביןבהתחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן. במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.