מאקרו ישראל

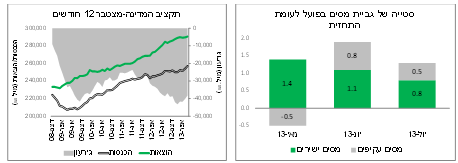

- מנתוני התקציב העדכניים עולה שקצב גביית המסים עלה על המתכונן. על פי ההסבר של האוצר, הגבייה העודפת נבעה מעסקאות חד פעמיות (דוגמת ישקר, ווייז וכו') ומגידול בגביית המע"מ כתוצאה מרכישות הצרכנים לקראת העלאתו. ככל נראה, כמעט ולא היה שיפור בגביית המס בגין צמיחת המשק. בסה"כ, הגירעון נמצא במגמת ירידה שצפויה להשתנות בעקבות אישור התקציב. אולם הגירעון בסוף השנה צפוי להיות נמוך מהיעד שנקבע בתקציב של 4.65% בגלל גביית יתר של המסים

מקור: משרד האוצר

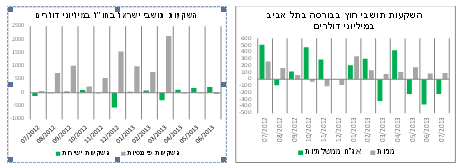

- תושבי חוץ המשיכו למשוך השקעות משוק האג"ח המקומי. בשלושת החודשים מאי-יולי הם מימשו קרוב ל-3 מיליארד ₪ בשוק האג"ח הממשלתי ללא מק"מ. לעומת זאת, זרימת ההשקעות הזרות אל שוק המניות המקומי נמשכת בקצב יציב של קרוב ל-100 מיליון דולר מדי חודש מתחילת השנה. גם בנטרול עסקאות חריגות כגון רכישת ישקר, ניכרת התגברות של השקעות ישירות של תושבי חוץ במשק.

מקור: בנק ישראל

- מגמה נוספת שהתפתחה בשלושת החודשים האחרונים הייתה הפסקת השקעות בחו"ל ע"י המשקיעים המקומיים. הפסקת זרימת הכספים לחו"ל הינה תוצאה של המימושים באפיק המנייתי ע"י המשקיעים המוסדיים שהתקזזו מול ההשקעות של משקי בית והמגזר העסקי.

מאקרו חו"ל

- הנתונים הכלכליים בעולם ובפרט בארה"ב ממשיכים להשתפר. השבוע הקודם היה דליל יחסית בפרסומים, אך גם הנתונים שהתפרסמו היכו ובגדול את התחזיות. הגירעון בחשבון השוטף בארה"ב היה נמוך מהתחזית בזכות שיפור ביצוא וירידה ביבוא מוצרי אנרגיה ומדד מנהלי הרכש במגזר השירותים עלה הרבה מעל התחזית.

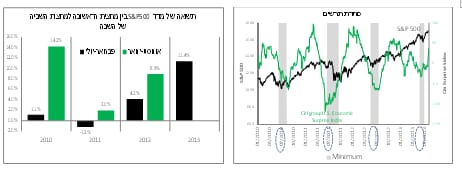

- נזכיר שבשנים 2010-2012 בכל שנה התרחשה הרעה פתאומית בנתונים הכלכליים בחודשים אפריל-מאי. לעומת זאת, בחודש אוגוסט-ספטמבר הנתונים, שוב די בפתאומיות, החלו להשתפר. השינויים הללו השפיעו על השווקים. שוק המניות האמריקאי השיג בכל שנה בחודשים פברואר-יולי תשואה נמוכה יותר מאשר בחודשים אוגוסט-ינואר.

- אחד ההסברים העיקריים לתופעה של שינויים תקופתיים בנתונים בחודשים מסוימים בשלוש השנים האחרונות קשור לשיבוש העונתיות הרגילה של הנתונים בגלל עיתוי החרפת המשבר בשנים 2008-2009. גם השנה, חזרה התופעה של הרעה בנתונים בחודש מאי, אך בעוצמה נמוכה יותר מאשר בשנים הקודמות. כעת, על פי אותה התופעה, אמור להתרחש שיפור חד בנתונים ואולי זה מה שאנו רואים לאחרונה. מסקנה אחת מהמצב שתיארנו הינה, שלמרות עליות שערים שנרשמו בשוק המניות, הוא עוד יכול להפתיע לטובה בחצי השנה הקרובה ולהשיג תשואה אף יותר טובה מאשר בחצי השנה הקודמת.

מקור: Bloomberg

- עונת דוחות החברות בארה"ב מתקרבת לסיומה. החברות הציגו שיעור גידול שנתי במכירות וברווח שהיה גבוה מהרבעון הקודם. אולם, האנליסטים ציפו ליותר ולכן משקל ההפתעות החיוביות לעומת התחזיות היה נמוך יחסית.

- סין סיפקה למשקיעים כמה נתונים חיוביים. קצב הצמיחה של הייצור התעשייתי והיצוא והיבוא היו טובים יותר מאשר בחודש הקודם ואף הפתיעו לטובה את התחזית. גם המכירות הקמעונאיות צמחו בקצב שתאם את התחזית. בתגובה הציגו שוקי המניות בסין ביצועים טובים יותר לעומת השווקים האחרים, אירוע די נדיר בתקופה האחרונה.

שווקים

- בשבוע האחרון קיבלנו התייחסות של שניים מחברים בוועדה המוניטארית שצפויה להחליט בסוף החודש על הריבית לחודשיים הבאים. מהדברים שנאמרו היה ניתן להבין שאילו הנסיבות לא ישתנו, הריבית צפויה להישאר ללא שינוי גם בהחלטה בסוף החודש.

- למרות זאת, השוק ממשיך לגלם הורדת ריבית. יחד עם זאת, כפי שפירטנו בסקירה הקודמת, להערכתנו התשואות בחלק הקצר של העקום מעוותות את הציפיות הן לאינפלציה והן לריבית בעקבות סכומי שיא שמופקדים בקרנות הכספיות.

- בשבוע שעבר נרשמו עליות שערים חדות יחסית באג"ח בריבית משתנה. למרות העליות, אנו עדיין תומכים בהשקעה באפיק במקום האג"ח השקליות הקצרות והמק"מ.

- הסתכלות על שער החליפין של השקל ביחס הדולר משקפת תמונה חלקית בלבד. הדולר נחלש בחודש האחרון ביותר מ-4% ביחס לאירו. בתקופה זו התחזק השקל מול סל המטבעות ב-1% בלבד, כאשר מתחילת חודש אוגוסט השקל נותר יציב מול סל המטבעות. מצב זה אינו תומך בנקיטת צעדים חריפים לעצירת תיסוף המטבע הישראלי, אלא המשך התערבויות מפעם לפעם בשוק המט"ח ע"י בנק ישראל כדי למתן את מגמת ההתחזקות. כמובן שגם אי מינוי הנגיד מקשה על שינוי מדיניות משמעותי ע"י בנק ישראל.

- השבוע צפוי להתפרסם מדד המחירים לצרכן שלהערכתנו יעלה ב-0.3%.

- החלק הארוך של עקום האג"ח בישראל מושפע כעת בעיקר מהשינויים בשוק האג"ח האמריקאי ואלה היו מאוד מינוריים בשבוע האחרון. מספר חברים בוועדה המוניטארית של ה-FED התבטאו בשבוע האחרון לגבי תוכנית הרכישות. בסה"כ, כולם תמכו במידה כזאת או אחרת להתחיל במהלך הקטנת הרכישות.

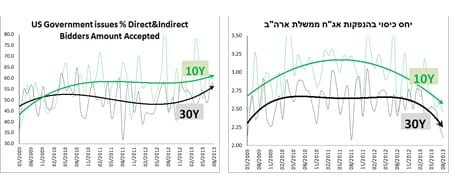

- בשבוע האחרון התקיימו הנפקות האג"ח האמריקאיות לטווחים ארוכים. בסה"כ, הביקושים בהנפקות ל-10 ול-30 שנה היו נמוכים יחסית. אולם, הביקושים הנמוכים נבעו בעיקר בירידה בחלקם של עושי השוק. המזמינים האחרים בהנפקות, שכוללים קבוצות משקיעים שונים, כולל מחו"ל, דווקא הגדילו את משקלם בהנפקות לאחרונה. עובדה זו מצביעה על התעניינות מצד המשקיעים לאג"ח האמריקאי בתשואות הנוכחיות ומסבירה מדוע השוק נותר יציב אחרי ההנפקות האחרונות, למרות יחסי כיסוי נמוכים.

מקור: Bloomberg

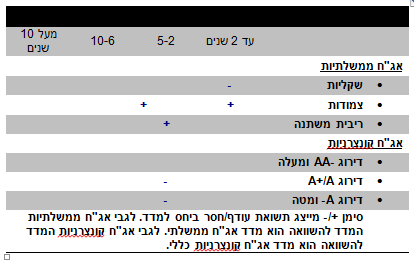

עיקרי ההמלצות לאפיק ממשלתי:

- אנו ממשיכים להמליץ על מח"מ של כ-5 שנים בתיק.

- אנו מעדיפים את האג"ח הצמודות על פני השקליות בטווחים עד 10 שנים. בטווחים הארוכים יותר אנו אדישים בין האפיקים.

- אנו ממליצים על העדפה של האג"ח בריבית משתנה על פני האג"ח השקליות הקצרות והמק"מ.

אג"ח קונצרניות

המלצנו לאחרונה להסיט את ההשקעות באפיק הקונצרני לחו"ל בעקבות עלייה במרווחים שם לעומת יציבות ואף צמצום במרווחים בישראל.

מקור: Bloomberg

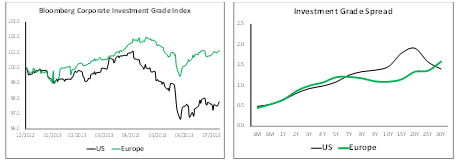

- השווקים בארה"ב נפגעו יותר מירידות שערים בשוק הקונצרני מאשר השוק הקונצרני האירופאי. פגיעה משמעותית יותר של השוק האמריקאי באה לידי ביטוי דווקא באג"ח בדירוג השקעה. מרווחי האג"ח בדירוג השקעה בארה"ב דומים לאלו שבאירופה בטווחים של עד 5 שנים, אך בטווחים הארוכים יותר המרווחים בארה"ב גבוהים משמעותית.

מקור: Bloomberg

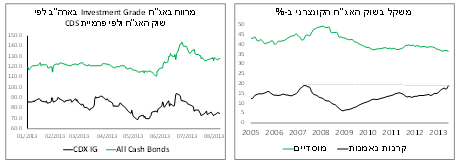

- עלייה במרווחי האג"ח נגרמה מסיבות שקשורות לנזילות בשווקים בגלל המכירות המאסיביות, בעקבות כוונות ה-FED לצמצם את הרכישות. עובדה זו באה לידי ביטוי בהתרחבות הפער בין מרווחי האג"ח לבין פרמיות סיכון CDS באג"ח בדירוג השקעה. פרמיית הסיכון כמעט לא עלתה, אך המרווחים התרחבו.

- ניסיון היסטורי מראה שעליית הריבית ועליית התשואות שבאה בעקבותיה, אם היא נובעת משיפור בכלכלה, בדרך כלכל גורמת דווקא לצמצום המרווחים של האג"ח הקונצרניות.

- מסקנה: הממצאים שהובאו לעיל תומכים במעבר השקעות באפיק הקונצרני לחו"ל בעיקר לשוק האמריקאי.

- בשוק הקונצרני המקומי לא היו שינויים גדולים בשבוע האחרון. נציין רק, שעל פי הפרסומים של בנק ישראל, משקל קרנות הנאמנות בשוק הקונצרני הגיע לשיא שבפעם האחרונה נרשם רק בגאות הגדולה בשנת 2007. לעומת זאת, משקל המשקיעים המוסדיים ממשיך להצטמצם בהדרגה. עובדה זו עלולה להגדיל תנודתיות השוק בעתיד.

אנו ממשיכים את המלצותינו באפיק הקונצרני מהתקופה האחרונה:

- להסיט השקעות באפיק לחו"ל.

- להגדיל משקלן של האג"ח הקונצרניות הצמודות על פני השקליות.

- להאריך את המח"מ של הרכיב הקונצרני.

זבז'ינסקי אלכס

פרטי מכין האנליזה

אלכס זבז'ינסקי, ת.ז 304456437.

מרחוב יהודה הלוי 23, תל אביב.

בעל רישיון משווק השקעות מספר 5411

השכלה- כלכלן

תואר ראשון בכלכלה וניהול – טכניון, חיפה.

תואר שני במנהל עסקים,– אוניברסיטת חיפה.

ניסיון תעסוקתי – 2010 ואילך: כלכלן ראשי- מיטב דש בית השקעות

2002-2009: אנליסט – בנק לאומי לישראל

פרטי התאגיד המורשה מטעמו פועל מכין האנליזה

דש ברוקראז' בע"מ.

רחוב יהודה הלוי 23, תל אביב. טלפון: 073-7012684; פקס: 073-7012685

גילוי נאות מטעם מכין האנליזה

למכין האנליזה לא ידוע על ניגוד עניינים במועד פרסום האנליזה.

גילוי נאות מטעם דש ברוקראז' בע"מ (להלן: "התאגיד המורשה")

ניתוח זו נועד לשם מסירת מידע בלבד, ובשום אופן אין לראות בה חוות דעת, הצעה, המלצה או יעוץ/שיווק לרכישה ו/או החזקה ו/או מכירה של ניירות ערך ו/או הנכסים הפיננסיים המתוארים בה. הסקירה מתבססת על מידע אשר פורסם לציבור, אשר דש ברוקראז' בע"מ ודש אייפקס הולדינגס בע"מ מניחים כי הוא מהימן וזאת מבלי שביצעה בדיקות עצמאיות לבירור מהימנות, דיוק ושלמות המידע. המידע המופיע בסקירה זו אינו מתיימר להכיל את כל המידע הדרוש למשקיע פוטנציאלי ואינו מתיימר להוות ניתוח מלא של כל העובדות והפרטים המופיעים בו. המידע, הפרטים והניתוח המפורטים, לרבות הדעות המובאות, בסקירה זו, עשויים להשתנות ללא מתן הודעה נוספת. סקירה זו היא על דעת הכותבים בלבד ומשקפת את הבנתם ליום כתיבתה. סקירה זו אינה מהווה תחליף, בשום צורה שהיא, לייעוץ/שיווק השקעות המתחשב בנתוניו וצרכיו המיוחדים של כל אדם. דש ברוקראז' בע"מ וחברות בקבוצת דש איפקס הולדינגס בע"מ, בעלי מניותיה, עובדיהם ו/או מי מטעמם לא יהיו אחראים, בכל צורה שהיא, לכל נזק ו/או הפסד שייגרם כתוצאה משימוש בסקירה זו, ככל שייגרם כזה, וכן הם אינם יכולים לערוב ו/או להיות אחראים למהימנות, דיוק ושלמות המידע המפורט בסקירה זו. דש ברוקראז', הנמנית על קבוצת דש איפקס הולדינגס בע"מ, מבהירה כי היא וחברות אחרות בקבוצה עוסקות, במישרין או בעקיפין באמצעות חברות קשורות, לרבות החברה האם דש בית השקעות בע"מ, חברות אחיות וחברות אחרות בקבוצה, בין היתר, במתן שירותי ניהול השקעות, ניהול קרנות נאמנות, ניהול קופות גמל, ניהול קרנות פנסיה, חיתום ובנקאות השקעות וכתוצאה מכך, לדש ברוקראז', לחברה האם - דש בית השקעות בע"מ, חברות אחיות וחברות אחרות בקבוצת דש איפקס הולדינגס בע"מ ו/או לבעלי עניין למי מבין החברות המפורטות דלעיל ולקוחותיהם, עשוי להיות עניין בניירות ערך ו/או הנכסים הפיננסיים הנכללים בסקירה זו, ככל שמפורטים כאלה, מעת לעת, לפני פרסום הסקירה, בזמן פרסומה ולאחר פרסומה. דש ברוקראז' בע"מ אינה מתחייבת ואין בסקירה זו משום התחייבות להשגת תשואה כלשהי או רווח כלשהו כתוצאה מכל סוג של פעולה בהתאם לאמור בסקירה זו.

סקירה זו הינה רכושה הבלעדי של דש ברוקראז' בע"מ ואין להעביר לצד ג', להעתיק, לשכפל, לצטט, לפרסם בכל אופן, להדפיס, לצלם, להקליט או להעתיק את הדוח, באופן מלא או חלקי, מבלי לקבל אישור מראש ובכתב.

1. דש איפקס הולדינגס בע"מ ו/או תאגיד קשור לה ניהלו הנפקה פרטית / הצעה של ניירות ערך של התאגיד הנסקר במהלך 12 החודשים שקדמו למועד פרסום הסקירה דלעיל.

2. דש איפקס הולדינגס בע"מ או תאגיד קשור לה קיבלו מהתאגיד הנסקר תמורה מהותית בגין מתן שירותים במהלך 12 החודשים שקדמו למועד הפרסום של הסקירה דלעיל.

3. דש איפקס הולדינגס בע"מ או תאגיד קשור לה צפויים לקבל תמורה בהיקף מהותי מהתאגיד הנסקר לאחר פרסום הסקירה דלעיל.

4. בעל שליטה בתאגיד הנסקר הינו בעל עניין בדש איפקס הולדינגס בע"מ ו/או חברה קשורה לה.

5. במועד פרסום אנליזה זו, בעל השליטה בתאגיד המורשה מחזיק החזקה מהותית בסוג מסוים של ניירות ערך של התאגיד הנסקר.

6. במועד פרסום עבודת אנליזה זו, או במהלך 30 הימים שקדמו ליום הפרסום, התאגיד המורשה, או למיטב ידיעת התאגיד המורשה, תאגיד קשור לו החזיקו החזקה מהותית, כהגדרתה בחוזר רשות ניירות ערך מיום 18.9.2007, בסוג מסוים של ניירות ערך של התאגיד הנסקר.

עצמאות שיקול הדעת

אני, אלכס זבז'ינסקי, בעל רישיון מספר 5411, מצהיר בזאת שהדעות המובעות בעבודת אנליזה זו משקפות נאמנה את דעותיי האישיות על ניירות הערך המסוקרים ועל התאגיד שהנפיק ניירות ערך אלה.

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן– בין באופן כללי וביןבהתחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן. במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.