שי ליפמן

23/08/2013

תוצאות טובות, נשארים בקנייה , המחיר עולה מעט ל - 122 שקל למנייה

קבוצת עזריאלי פרסמה הבוקר את תוצאות הרבעון השני של 2013, התוצאות טובות ומצביעות על המשך של צמיחה בכל הפרמטרים, כמו ברבעון הראשון, הצמיחה היא בשעורים נמוכים מן העבר ולהערכתנו צריך להתרגל לכך (ביחס לצמיחה מנכסים זהים).

הפוטנציאל בחברה הוא גדול ויבוא לידי ביטוי משני מקומות עיקריים:

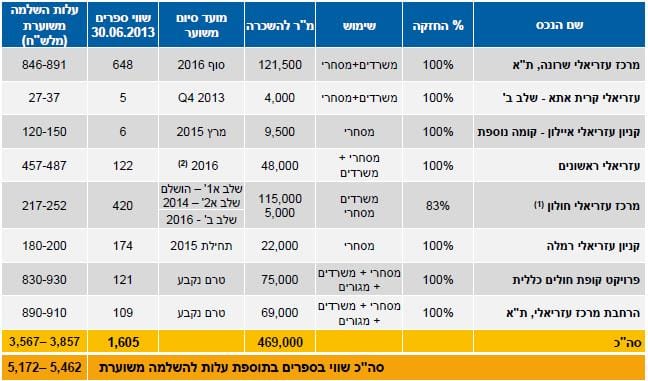

• ייזום נרחב: לחברה 8 פרויקטים בהקמה בהיקף של כ- 5.5 מיליארד שקל (עד היום הושקעו 1.6 מיליארד מתוכם) סיום פרויקטים אלו הצפוי בשנים הקרובות יביא לגידול דרמטי בשטחי ההשכרה של החברה ובהכנסות כמובן.

• שחלוף חובות לסביבת הריבית של היום תביא לקיטון משמעותי בהוצאות המימון: נכון להיום 70% מהחוב של החברה (בהיקף של כ- 3 מיליארד שקל הוא צמוד מדד בריבית ממוצעת של 4.62% ובמח"מ יחסית קצר) ההלוואה החדשה אותה נטלה החברה ממחישה סעיף זה ביתר שאת ותביא לקיטון נוסף של כ- 35 מ' שקל בשנה בהוצאות המימון.

החברה מציגה גידול של 3% ב- NOI. הגידול במגזר הקניונים עומד על כ- 2% ובמשרדים עומד על כ- 4% ((same property .

בהסתכלות עתידית, להערכתנו החברה תתקשה להציג צמיחה גבוהה בנכסים הקיימים והמשך צמיחה של 2% - 3% ב- same property NOI תהיה תחזית ריאלית שתבוא בעיקר בשל ההצמדה למדד של חוזי השכירות.

עם זאת עיקר הצמיחה של החברה ב- 4 השנים הקרובות תבוא מפעילות הייזום והפיתוח הנרחבת מאוד שהחברה נמצאת בה:

הפרויקטים הנ"ל הצפויים להסתיים עד שנת 2016 יעסיקו את החברה הן ברמת הפיתוח והביצוע ובעיקר ברמת השיווק, עיקר המאמצים להערכתנו יכוונו לתחום המשרדים שנראה כמאתגר יותר מהתחום המסחרי בשנים הקרובות. סיומם של הפרויקטים הנ"ל יגדילו את מצבת נכסי החברה בישראל בכ- 300 אלף מ"ר כמעט ויכפילו את מגזר המשרדים ויקטינו את תמהיל הקניונים מסך הנכסים.

עזריאלי עובר לדיור מוגן – החברה מדווחת כי היא שואפת להתרחב ולפעול בתחום של דיור מוגן ע"י ייזום עצמי.

לסיכום:

תוצאות החברה טובות, הצמיחה נמשכת ותמשך גם בעתיד בעיקר בשל תנופת הפיתוח האדירה בה נמצאת החברה, שחלוף חוב צמוד יקר (היסטורי) של החברה בשנתיים הקרובות יביא לחסכון של עשרות מיליוני שקל בהוצאות המימון מה שיגדיל את הרווחיות. ולא בא עדיין לידי ביטוי במודל הערכת השווי שלנו, הגוזר למנייה מחיר של 122 שקל. אנו נותרים בהמלצת קנייה.

הפרויקטים אותם החברה תבצע בשנים הקרובות:

נקודות חדשות העולות מהדוח ועליהן נעקוב בעתיד:

•כיצד תתפתח פעילות הדיור המוגן.

• ההרחבה של הקומה השנייה בקניון איילון בר"ג, העבודות כבר החלו וסביר כי הרבה רשתות בינ"ל שלא נמצא להם מקום בקניון עד היום יישמחו לפעול בקומה זו.

• האם פעילות המימון תתרחב, הפוטנציאל בשחלוף חובות עדיין קיים, לאחר ההלוואה החדשה עדיין נותר חוב של 2 מיליארד שקל צמוד אשר הריביות בו נראות נכון להיום גבוהות.

• גרנית הכרמל ממשיכה להציג תוצאות משופרות מאז שהפכה לפרטית, האם תתקדם תכנית למכירתה.

• החברה לא ביצעה שערוכים משמעותיים בדוחותיה וכאן יש פוטנציאל גדול לרווחי הון בעתיד. Capממוצע של 7.6% לא מייצג ריאלית את נכסי החברה לאור איכויותיהם, הריביות הנמוכות והתזרים שהם מייצרים.

• החוזקה של עזריאלי שבאה לידי ביטוי בדמות מאזן מאוד חזק (מינוף של 24% שאין לו כמעט תקדים בענף גם ברמה עולמית) ועצם היותה מכונת מזומנים משומנת, תעמוד אל מול ההשקעות האדירות והאתגרים העומדים לפניה בעיקר בתחום המשרדים בו היא תתחרה בעיקר אל מול ההיצעים האדירים שהיא תבנה באזור (שרונה ת"א, קופ"ח והפרויקט הזה). סביר כי הבנייה של הפרויקט תהיה מדורגת כאשר הקניון ייבנה ברגע שהקרקע תימסר לידי החברה ושאר הפרויקט יתפתח לאור הביקושים שיהיו קיימים באותה עת ולפי ההתפתחות בהשכרות בשרונה. אנו רואים רכישה זו בצורה חיובית, בעיקר בשל ההגדלה של קניון עזריאלי.

מודל הערכת השווי:

שי ליפמן, אנליסט הנדל"ן של אקסנלס ברוקראז'

פרטים נוספים וגילוי נאות ביחס לעבודת האנליזה

א. פרטי מכין האנליזה:

שם: שי ליפמן

סוג הרישיון: משווק השקעות

מספר רישיון: 10412

כתובת: ז'בוטינסקי 7, מגדל משה אביב, רמת-גן.

השכלה: תואר ראשון במנהל עסקים מהמכללה למנהל, תואר שני במשפטים מאוניברסיטת בר אילן ורישיון משווק מטעם הרשות לניירות ערך.

ניסיון: אנליסט באקסלנס נשואה החל מ- 2013

אנליסט באי.בי.אי מ-2007 ועד 2012

אנליסט בחטיבה להשקעות בלאומי ובפועלים סהר מ- 2004 ועד 2007

התאגיד המורשה מטעמו פועל מכין האנליזה: אקסלנס נשואה שירותי בורסה בע"מ.

כתובת: ז'בוטינסקי 7, מגדל משה אביב, רמת-גן.

טלפון: 03-7532954

ב. גילוי נאות מטעם מכין האנליזה:

(1) נכון למועד דוח זה, האנליסט איננו מודע לניגודי אינטרסים כלשהם הנוגעים לחברה המסוקרת בדוח זה או להחזקות בה למעט היותו של האנליסט מועסק בחברה מקבוצת אקסלנס, אשר הנה חלק מקבוצת הפניקס – דלק.

(2) חברת אקסלנס נשואה חיתום (1993) בע"מ, חברה מקבוצת אקסלנס, מעניקה ו/או העניקה לחברות מקבוצת עזריאלי שירותי חיתום והפצה לרבות במהלך 12 החודשים שקדמו לפרסום עבודה זו.

ג.מתודולוגיה: הערכנו את שווי החברות באמצעות מודל NAV על בסיס היוון של ה- NOI מהנכסים, בנוסף הערכנו את שווי האחזקות שאינן נדל"ן מניב ואת שווי הפרויקטים בייזום לפי היוון של תזרימי ההכנסות העתידיים ואבני דרך בהתקדמות הפרויקטים.

גורמי סיכון:

• עזיבה של שוכר משמעותי ואי מציאת שוכר חלופי בחברה

• ירידת דמי השכירות בגאוגרפיה הפעילה

• שינויי בעלות בחברות

•שינוי דרמטי בסביבת הריביות

סולם המלצות:

קניה

ת. שוק

ת. חסר

ה.הצהרת מכין האנליזה

אני שי ליפמן, בעל רישיון מספר 10412, מצהיר בזאת שהדעות המובאות בעבודת אנליזה זו משקפות נאמנה את דעותיי האישיות על ניירות הערך המסוקרים ועל התאגיד שהנפיק ניירות ערך אלה.

גילוי נאות מטעם אקסלנס נשואה שירותי בורסה בע"מ ("החברה"):

מועד פרסום עבודת אנליזה זו:22.08.2013

תאגידים קשורים לאקסלנס שירותי בורסה מחזיקים במועד פרסום האנליזה וכן החזיקו במהלך 30 הימים שקדמו למועד הפרסום החזקה מהותית בניירות הערך של התאגידים הנסקרים בעבודה זו ("תאגיד קשור" ו"החזקה מהותית" – כהגדרתם בהוראות רשות ניירות ערך מיום 18.9.2007).

א. נכון למועד דוח זה, החברה אינה מודעת לניגודי אינטרסים כלשהם הנוגעים לחברות המסוקרות בדוח זה או להחזקות בהן למעט היותה חלק מקבוצת הפניקס – דלק.

ב. חברת אקסלנס נשואה חיתום (1993) בע"מ, חברה מקבוצת אקסלנס, מעניקה ו/או העניקה לחברות המסוקרות בעבודה זו שירותי חיתום והפצה לרבות במהלך 12 החודשים שקדמו לפרסום עבודה זו.

הערות ואזהרות כלליות מטעם אקסלנס נשואה שירותי בורסה בע"מ ("החברה")

הניתוח הכלול בדוח זה הנו למטרת אינפורמציה בלבד ומובא כחומר רקע בלבד אין לראות במסמך זה ובמידע ו/או הניתוח הכלולים בו הצעה או ייעוץ לרכישה ו/או מכירה ו/או החזקה של ניירות הערך ו/או הנכסים הפיננסים המתוארים בו או של ניירות ערך ו/או הנכסים פיננסים אחרים כלשהם.

הניתוח במסמך זה נעשה בהתבסס על מידע אשר פורסם ו/או היה נגיש לכלל הציבור ומידע אחר, לרבות מידע שנאסף ונערך על ידי החברה ומידע הנובע ממקורות אחרים, אשר החברה מניחה שהינו מידע מהימן, וזאת, מבלי שביצעה בדיקות עצמאיות לשם בירור מהימנותו. דו"ח זה אינו מהווה אסמכתא ו/או אישור כלשהם למהימנות ולנכונות המידע האמור.

המידע המופיע בדוח זה אינו מתיימר להכיל את כל המידע הדרוש למשקיע זה או אחר, וכן אינו מתיימר להוות ניתוח מלא של כל העובדות והפרטים המופיעים בו והדעות האמורות בו עשויות להשתנות ללא כל מתן הודעה נוספת. מאחר שכך, דוח זה אינו מהווה בשום צורה שהיא תחליף לייעוץ השקעות המתחשב בנתונים ובצרכים המיוחדים של כל אדם.

המסתמך על המידע הכלול בדוח זה עושה כן על אחריותו בלבד והחברה, חברות בשליטתה וכן בעלי מניותיהן, מנהליהן ועובדיהן, לא יהיו אחראים בכל צורה שהיא לנזק ו/או הפסד שיגרם משימוש בדוח זה, אם ייגרמו, וכן אינם יכולים לערוב או להיות אחראים למהימנות המידע המפורט בדוח זה.

יצוין כי החברה נמנית על קבוצת אקסלנס אשר הינה חלק מקבוצת דלק. קבוצת אקסלנס עוסקת, בין היתר, בניהול תיקי השקעות, מסחר בניירות ערך, שיווק השקעות, ביצוע פעולות בבורסה ובבנקאות להשקעות. כמו כן, חברות בשליטתה ובעלי מניותיה, או גורמים אחרים הקשורים עמה באופן זה או אחר מחזיקים או עשויים להחזיק, מעת לעת, במישרין ו/או בעקיפין בניירות ערך או נכסים פיננסיים נשואי דוח זה, הן לפני פרסומו, הן בזמן פרסומו והן לאחר פרסומו. כמו כן, מתוקף היות החברה, חברות בשליטתה, בעלי מניותיה או גורמים אחרים הקשורים עמה, גופים העוסקים בחיתום ו/או בייעוץ השקעות, ניהול תיקים או שיווק השקעות, עשויים גופים אלה לשמש כחתמים של ניירות ערך של החברה נשואת דוח זה, וכן עשויים להיות קשורים עמה בקשרים עסקיים.

כל הזכויות בדו"ח זה שייכות לחברה. דוח זה מיועד אך ורק לנמען ששמו מופיע לעיל, והעברת חלקים מתוכנו לאחרים, או פרסומם בכל דרך שהיא, ללא קבלת אישור מראש ובכתב מהחברה וללא ציון הערה זו בגוף הטקסט, במקום הבולט לעין, הנה אסורה, אם לא צוין אחרת.

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן– בין באופן כללי וביןבהתחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן. במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.