עידן אזולאי

27/08/2013

עידןאזולאי1.JPG

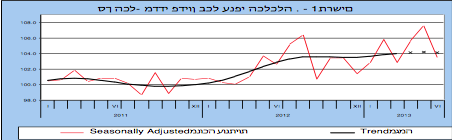

עידןאזולאי1.JPGהנה הוראות הפעלה לעידוד הצמיחה: מודיעים לציבור שהמיסים עומדים לעלות. הציבור רץ לחנויות ומקדים רכישות כדי לחסוך את העלות העתידית הנוספת, וכתוצאה מכך, הפעילות הכלכלית נוסקת למשך זמן קצר. אז יכול שר האוצר לבשר לאומה על כך שתוכניתו לעידוד המשק הצליחה כי "הוא בא לעבוד". איך לא חשבו על כך קודם. תחושת הפריחה הזמנית היא זמנית בהחלט. זאת מאחר וכל הנתונים שהתפרסמו השבוע, בדומה לאלו שהתפרסמו בשבועות הקודמים מצביעים על האטה חדה ומשמעותית בפעילות של המשק הישראלי. הפדיון של כל ענפי הכלכלה עלה בין החודשים אפריל – יוני בשיעור שנתי זעום של 0.4%, לצד ירידה של 3.9% בפדיון של כל ענפי התעשייה.

הייצור התעשייתי צנח בתקופה הנסקרת בשיעור שנתי של 8.5%, כאשר המכירות לשוק המקומי במחירים קבועים עלו ב 1.9%, אולם המכירות ליצוא צללו ב 9.8%. לא נגמר. הנה עוד כמה נתונים לקולקציה הלא מרשימה הזו. היצוא שמהווה את מקור תקוותנו העיקרי לאור ההתאוששות הגלובלית ירד (יצוא הסחורות) בין מאי ליולי בשיעור שנתי של 8.9% בהמשך לירידה של 8.2% בשלושת החודשים שקדמו.

ברור לגמרי אם כן, שהנתונים הנ"ל שמשקפים את הפעילות הכלכלית במשק בחודשים האחרונים לא מצביעים על שיעורי צמיחה גבוהים. נזכיר שהנתון של צמיחת התוצר שפורסם השבוע הינו הערכה ראשונית בלבד, והעבר מלמד שהנתון הזה עובר שינויים רבים עד שמתפרסם הנתון הסופי. די לראות את הנתון של צריכה ציבורית שעלתה ברבעון השני בשיעור של 8.3% (נזכיר שבתקופה הנסקרת הממשלה פעלה לפי תקציב של 1/12) בכדי להסיק שייתכנו עוד שינויים רבים.

כנראה שהנתון של צמיחת התוצר, לצד העובדה שעדיין לא התמנה נגיד, מקטינים לפי שעה את הסיכוי שהריבית תרד. עם זאת, כל נתוני המקרו בשבועות האחרונים אינם תומכים בהעלאת ריבית, כך שנראה שלפי שעה היא תישאר במקומה. לפיכך, אנו מותירים את המח"מ בתיק השקלי והצמוד שלנו על ארבע – חמש שנים.

מאירופה תבוא הברכה?

ניהול השקעות מצריך מחשבה רב שכבתית אקטיבית במיוחד. להבדיל מתפיסות ה"אולד סקול" שעבדו רק על בחירת מניות ספציפיות, היום אנחנו חושבים בהרבה יותר רמות ופאזות.

בהקשר הזה, תשומת לב רבה ממוקדת לאלוקציה בין המדינות והשווקים השונים בעולם. לאחר מכן, לאלוקציה בין הסקטורים השונים ואף בין תתי הסקטורים השונים. לא נרחיב בנוגע לאימפקט של הבחירות השונות, אבל מספיק לשלוח מבט חטוף להפרשי התשואות בין מדד ת"א 25 לבין ה- S&P מתחילת השנה, כדי להיווכח שהפער יכול להגיע לעשרות אחוזים. כבר כתבנו רבות בעבר על כך שאנו רואים בשוק האמריקאי את יעד ההשקעה המועדף עלינו בחו"ל. לאחרונה ביצענו גם סקירות ואנליזות בנוגע ליבשת האירופית, שהעלו תוצאות מעניינות למדי. מפתיע ככל שזה נשמע, המצב באירופה מתייצב, ובאופק ניתן לראות מעט אור בקצה המנהרה. בהקשר הזה ניתן להצביע על מספר נקודות עיקריות:

• אינדיקטורים מקרו כלכליים שונים מצביעים באופן מפורש על עצירת התדרדרות בשוק האירופי - מדד ה- PMI האחרון היה מעל 50 נקודות בפעם הראשונה מאז אמצע 2011. נתוני הייצור התעשייתי רשמו שיפור גם הם בהובלת גרמניה וצרפת.

• תחזיותיהם של מרבית האנליסטים הינה חזרה לגידול ב - GDP החל משנת 2014, יחד עם זאת מדובר כמובן בהתאוששות איטית ולא ב- mega recovery.

• חברות אמריקאיות שחשופות לצרכנים אירופים מראות גידול מובהק ברווחיות.

• עליית התשואות בשוק האמריקאי והעלייה המהותית שנרשמה בשנה האחרונה בשוק האמריקאי עשויות להוות קטליזטור להסטת כספים לשוק האירופי שבו לא נרשמה התאוששות מקבילה והתשואות צפויות להישאר נמוכות לזמן ארוך יותר.

• ההתאוששות המשמעותית בשוק האמריקאי גרמה לפער מהותי מאוד בתמחורי החברות בשווקים האירופיים לעומת השוק האמריקאי. פער זה בפעמים רבות אינו מוצדק שכן מדובר בחברות בינלאומיות הפועלות באיזורים גיאוגרפיים רבים, ובמקרים רבים גם בעלות פעילות מהותית בארה"ב.

• קיימת הסטת כספים משמעותית לאירופה – את זאת ניתן לראות גם בסקירות שונות וגם במיילים הנשלחים אלינו מ-I-shares, המצביעים על תנועת כספים מובהקת לתעודות הסל האירופיות.

ההיחשפות לאירופה יכולה להיעשות דרך מספר מדדים עיקריים:

• מדד היורוסטוקס 50 – מכיל 50 מניות מ-12 מדינות באירופה. מבחינה גאוגרפית, החשיפות העיקריות הינן לצרפת ולגרמניה (כשליש לכל מדינה) והיתר מתפזר בין 10 המדינות הנוספות. מבחינת סקטורים, החשיפה העיקרית היא לפיננסים (כ-15%), והיתר מפוזר בין הסקטורים השונים (לכל היותר 10% לכל סקטור).

• מדד היורוסטוקס 600 – מכיל 600 חברות (large, mid and small capitalization), מ- 18 מדינות ברחבי אירופה. המדד מכיל חשיפה סקטוריאלית רחבה, כאשר החשיפה המקסימלית לסקטור אחד הינה כ – 12%.

• מדד ה- MSCI EUROPE – מכיל 472 חברות מ-16 מדינות שונות באירופה. המדד בעל חשיפה סקטוריאלית שונה מאוד ממדד היורוסטוקס 600. בעוד שמדד היורוסטוקס 600 מציע חשיפה מפוזרת יחסית בין הסקטורים השונים, מדד ה-MSCI מרוכז מאוד בתחום הפיננסים, צריכה בסיסית ותחום ה-Healthcare. בנוסף, החשיפה הגיאוגרפית העיקרית שלו (בהיקף של כשליש) הינה לבריטניה.

על רקע כל אלו, אנחנו נפזר את החשיפה החו"לית שלנו גם לעבר היבשת האירופית, ביחסים של כשני שליש-שליש לטובת ארה"ב. הפיזור האירופי יהיה גם דרך מדדי היורוסטוקס השונים, וגם דרך מדד ה- MSCI, אשר שונה ממדדי היורוסטוקס השונים גם ברמה הגיאוגרפית וגם ברמה הסקטוריאלית.

נכתב ע"י עידן אזולאי

מחקר: אמיר אלשיך

עידן אזולאי הנו מנהל ההשקעות הראשי בבית ההשקעות אפסילון בית השקעות בע"מ. חברת אפסילון, הנמנית על קבוצת IDB אחזקות בע"מ, מבהירה כי היא עוסקת במישרין ו/או בעקיפין באמצעות חברות בנות ו/או חברות קשורות, במתן שירותי ניהול השקעות, ניהול קרנות נאמנות, ניהול קופות גמל, חיתום ובנקאות השקעות, ועל כן עשוי להיות לאפסילון ו/או לחברות בנות שלה ו/או לחברות קשורות שלה, ו/או לבעלי עניין במי מהחברות דלעיל ולקוחותיהם, מעת לעת, לפני פרסום סקירה זו, בזמן פרסומה או לאחר פרסומה, עניין אישי בניירות הערך ו/או בנכסים הפיננסיים המפורטים בסקירה, אם וככל שהם מפורטים בה, לרבות כך שהם עשויים להחזיק, לקנות ו/או למכור אותם. שיווק השקעות ו/או סקירה זו אינם מהווים בשום צורה שהיא תחליף לשיווק השקעות המתחשב בנתונים ובצרכים המיוחדים של כל אדם. סקירה זו הנה למטרת מסירת מידע בלבד, ובשום אופן אין לראות בה חוות דעת, הצעה, המלצה או ייעוץ לרכישה ו/או החזקה ו/או מכירה של ניירות הערך ו/או הנכסים הפיננסים המתוארים בה. כמובן שהסקירה אינה מהווה תחליף למידע המופיע בתשקיפי ההנפקה של ני"ע ו/או הנכסים הרלוונטיים ו/או בדיווחים המיידים הרלוונטיים ורכישת הנכסים היא רק בהסתמך על התשקיף בתוקף במועד הרכישה והדיווחים המיידיים. הסקירה מתבססת על מידע אשר פורסם לכלל הציבור אשר אפסילון מניחה שהוא מהימן, וזאת מבלי שביצעה בדיקות עצמאיות לשם בירור מהימנות המידע. המופיע בסקירה זו אינו מתיימר להכיל את כל המידע הדרוש למשקיע כלשהו, וכן אינו מתיימר להוות ניתוח מלא של כל העובדות והפרטים המופיעים בו. הדעות המפורטות בסקירה עשויות להשתנות ללא כל מתן הודעה נוספת. סקירה זו הנה על דעת הכותב בלבד ומשקפת את הבנתו נכון ליום כתיבתה. אין לראות באמור לעיל התחייבות להשגת תשואה כלשהיא. אין בתשואות של נכסים פיננסיים (לרבות קרנות נאמנות) בעבר כדי להבטיח תשואות דומות בעתיד. אפסילון בית השקעות בע"מ, חברות בשליטתה, בעלי מניותיה ועובדיהן לא יהיו אחראים בכל צורה שהיא לנזק ו/או הפסד שייגרם משימוש בסקירה זו, אם ייגרמו, וכן אינם יכולים לערוב או להיות אחראים למהימנות המידע המפורט בסקירה זו. אפסילון אינה מתחייבת כי פעולה בהתאם לאמור בסקירה תניב רווח או תשואה מסוימת בידי המשתמש.

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן– בין באופן כללי ובין בהתחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן. במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. הכותב עשוי להימצא בניגוד עניניים. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.