אלכס זבזינסקי

06/09/2013

אלכס זבז`ינסקי

אלכס זבז`ינסקיעיקרי הדברים

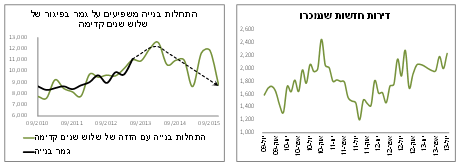

• גידול ברכישות הדירות החדשות וירידה בהתחלות הבנייה לא מבשרים על השינויים שיכולים לחולל מפנה בר קיימא במגמת עליות המחירים בשוק הדיור.

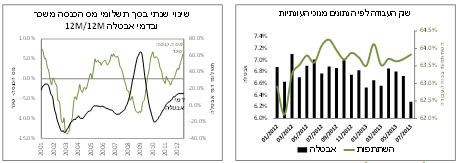

• חלה ירידה חדה בשיעור האבטלה בחודש יולי תוך גידול בשיעור ההשתתפות. אולם, צריכים להתייחס בזהירות לנתונים החודשיים. יחד עם זאת, חשוב לציין שבשנה האחרונה מתגברת עלייה בקצב גביית מס הכנסה משכר עבודה.

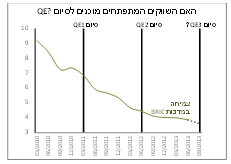

• המוקד העיקרי של אי הוודאות בעולם עובר אל המדינות המתפתחות שסובלות מהרעה בפעילות הכלכלית ומתנודתיות בשווקים הפיננסיים. המשך התדרדרות במדינות אלה עשוי להשפיע על החלטות הבנק המרכזי האמריקאי.

• הנתונים הכלכליים במשק האמריקאי היו בסה"כ חיוביים ותומכים ביציאת ה-FED. יחד עם זאת, ההתאוששות בצריכה הפרטית עדיין שברירית ולא נשענת על בסיס איתן.

• על רקע השיפור באירופה, עדיין בולטת ירידה באשראי הבנקאי שמהווה גורם בעל חשיבות מאוד גדולה להתאוששות במשק האירופאי.

• למרות המתיחות הגיאופוליטית, הביצועים של השוק המקומי היו יחסית טובים בהשוואה למדינות האחרות.

• עדכנו את התחזית למדד המחירים לחודש אוגוסט לעלייה של 0.3% ולחודש ספטמבר לעלייה של 0.2%. אין שינוי בתחזית של 2.0% ל-12 החודשים הבאים.

• עודף פדיונותקרן בשוק הקונצרני מתגבר. במקביל היקף ההנפקות ללא הבנקים מתגבר, כאשר דירוג האשראי הממוצע יורד והגודל הממוצע שלהן קטן.

המלצות מרכזיות

• אנו ממליצים על מח"מ של כ-5-6 שנים בתיק.

•ירידות שערים בשוק הקונצרני יצרו אפשרויות השקעה בעיקר באג"ח בדירוגים גבוהים יחסית.

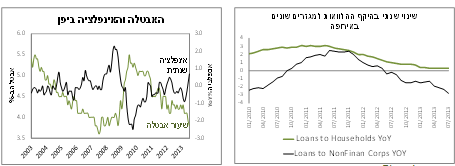

מאקרו ישראל

מקור: הלשכה המרכזית לסטטיסטיקה

מקור: הלשכה המרכזית לסטטיסטיקה

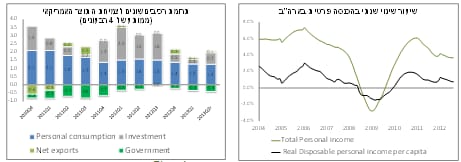

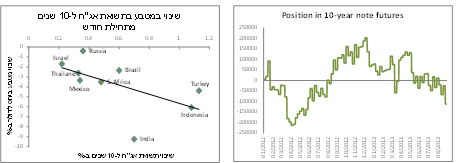

מאקרו חו"ל

מקור: US BEA

מקור: Bloomberg

מקור: Bloomberg

שווקים

מקור: Bloomberg

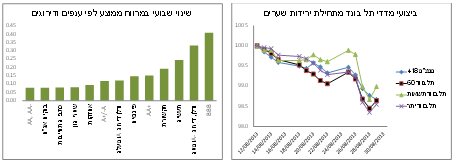

אג"ח קונצרניות

האם ירידות שערים בשוק הקונצרני שהיו בשבוע שעבר יצרו הזדמנויות קנייה?

מדדי התל בונד הסולידיים יותר בעלי דירוג אשראי ממוצע גבוה יחסית (תל בונד 20,40) ירדו בשיעורים דומים לאלו של הדירוגים הנמוכים יותר (יתר ותשואות). לא היו הבדלים משמעותיים בעליית המרווחים למעט הדירוגים הנמוכים (BBB) ואג"ח חברות הנדל"ן בדירוגים נמוכים בהן המרווחים עלו יותר משאר השוק.

לפיכך, אחרי ירידות שערים, קיימת עדיפות להגביר חשיפה דווקא לאג"ח בדירוגים הגבוהים.

מקור: Bloomberg

מקור: דש ברוקראז'

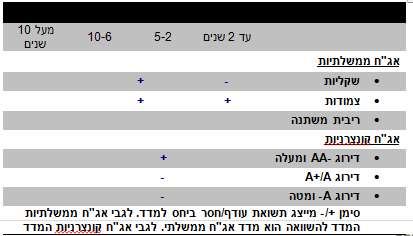

ריכוז ההמלצות באפיק הקונצרני:

מאת: זבז'ינסקי אלכס, כלכלן ראשי- דש ניירות ערך והשקעות

פרטי מכין האנליזה

אלכס זבז'ינסקי, ת.ז 304456437.

מרחוב יהודה הלוי 23, תל אביב.

בעל רישיון משווק השקעות מספר 5411

השכלה- כלכלן | תואר ראשון בכלכלה וניהול – טכניון, חיפה. | תואר שני במנהל עסקים,– אוניברסיטת חיפה.

ניסיון תעסוקתי – 2010 ואילך: כלכלן ראשי- דש ניירות ערך והשקעות

2002-2009: אנליסט – בנק לאומי לישראל

פרטי התאגיד המורשה מטעמו פועל מכין האנליזה

דש ברוקראז' בע"מ.

רחוב יהודה הלוי 23, תל אביב. טלפון: 073-7012684; פקס: 073-7012685

גילוי נאות מטעם מכין האנליזה

למכין האנליזה לא ידוע על ניגוד עניינים במועד פרסום האנליזה.

גילוי נאות מטעם דש ברוקראז' בע"מ (להלן: "התאגיד המורשה")

ניתוח זו נועד לשם מסירת מידע בלבד, ובשום אופן אין לראות בה חוות דעת, הצעה, המלצה או יעוץ/שיווק לרכישה ו/או החזקה ו/או מכירה של ניירות ערך ו/או הנכסים הפיננסיים המתוארים בה. הסקירה מתבססת על מידע אשר פורסם לציבור, אשר דש ברוקראז' בע"מ ודש אייפקס הולדינגס בע"מ מניחים כי הוא מהימן וזאת מבלי שביצעה בדיקות עצמאיות לבירור מהימנות, דיוק ושלמות המידע. המידע המופיע בסקירה זו אינו מתיימר להכיל את כל המידע הדרוש למשקיע פוטנציאלי ואינו מתיימר להוות ניתוח מלא של כל העובדות והפרטים המופיעים בו. המידע, הפרטים והניתוח המפורטים, לרבות הדעות המובאות, בסקירה זו, עשויים להשתנות ללא מתן הודעה נוספת. סקירה זו היא על דעת הכותבים בלבד ומשקפת את הבנתם ליום כתיבתה. סקירה זו אינה מהווה תחליף, בשום צורה שהיא, לייעוץ/שיווק השקעות המתחשב בנתוניו וצרכיו המיוחדים של כל אדם. דש ברוקראז' בע"מ וחברות בקבוצת דש איפקס הולדינגס בע"מ, בעלי מניותיה, עובדיהם ו/או מי מטעמם לא יהיו אחראים, בכל צורה שהיא, לכל נזק ו/או הפסד שייגרם כתוצאה משימוש בסקירה זו, ככל שייגרם כזה, וכן הם אינם יכולים לערוב ו/או להיות אחראים למהימנות, דיוק ושלמות המידע המפורט בסקירה זו. דש ברוקראז', הנמנית על קבוצת דש איפקס הולדינגס בע"מ, מבהירה כי היא וחברות אחרות בקבוצה עוסקות, במישרין או בעקיפין באמצעות חברות קשורות, לרבות החברה האם דש בית השקעות בע"מ, חברות אחיות וחברות אחרות בקבוצה, בין היתר, במתן שירותי ניהול השקעות, ניהול קרנות נאמנות, ניהול קופות גמל, ניהול קרנות פנסיה, חיתום ובנקאות השקעות וכתוצאה מכך, לדש ברוקראז', לחברה האם - דש בית השקעות בע"מ, חברות אחיות וחברות אחרות בקבוצת דש איפקס הולדינגס בע"מ ו/או לבעלי עניין למי מבין החברות המפורטות דלעיל ולקוחותיהם, עשוי להיות עניין בניירות ערך ו/או הנכסים הפיננסיים הנכללים בסקירה זו, ככל שמפורטים כאלה, מעת לעת, לפני פרסום הסקירה, בזמן פרסומה ולאחר פרסומה. דש ברוקראז' בע"מ אינה מתחייבת ואין בסקירה זו משום התחייבות להשגת תשואה כלשהי או רווח כלשהו כתוצאה מכל סוג של פעולה בהתאם לאמור בסקירה זו.

סקירה זו הינה רכושה הבלעדי של דש ברוקראז' בע"מ ואין להעביר לצד ג', להעתיק, לשכפל, לצטט, לפרסם בכל אופן, להדפיס, לצלם, להקליט או להעתיק את הדוח, באופן מלא או חלקי, מבלי לקבל אישור מראש ובכתב.

1. דש איפקס הולדינגס בע"מ ו/או תאגיד קשור לה ניהלו הנפקה פרטית / הצעה של ניירות ערך של התאגיד הנסקר במהלך 12 החודשים שקדמו למועד פרסום הסקירה דלעיל.

2. דש איפקס הולדינגס בע"מ או תאגיד קשור לה קיבלו מהתאגיד הנסקר תמורה מהותית בגין מתן שירותים במהלך 12 החודשים שקדמו למועד הפרסום של הסקירה דלעיל.

3. דש איפקס הולדינגס בע"מ או תאגיד קשור לה צפויים לקבל תמורה בהיקף מהותי מהתאגיד הנסקר לאחר פרסום הסקירה דלעיל.

4. בעל שליטה בתאגיד הנסקר הינו בעל עניין בדש איפקס הולדינגס בע"מ ו/או חברה קשורה לה.

5. במועד פרסום אנליזה זו, בעל השליטה בתאגיד המורשה מחזיק החזקה מהותית בסוג מסוים של ניירות ערך של התאגיד הנסקר.

6. במועד פרסום עבודת אנליזה זו, או במהלך 30 הימים שקדמו ליום הפרסום, התאגיד המורשה, או למיטב ידיעת התאגיד המורשה, תאגיד קשור לו החזיקו החזקה מהותית, כהגדרתה בחוזר רשות ניירות ערך מיום 18.9.2007, בסוג מסוים של ניירות ערך של התאגיד הנסקר.

עצמאות שיקול הדעת

אני, אלכס זבז'ינסקי, בעל רישיון מספר 5411, מצהיר בזאת שהדעות המובעות בעבודת אנליזה זו משקפות נאמנה את דעותיי האישיות על ניירות הערך המסוקרים ועל התאגיד שהנפיק ניירות ערך אלה.

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן– בין באופן כללי וביןבהתחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן. במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.