אלכס זבזינסקי

22/09/2013

אלכס זבזינסקי

אלכס זבזינסקיעיקרי הדברים

• ביצועי תקציב המדינה אינם מצביעים על שיפור משמעותי לעומת התחזית ולא מספקים לממשלה בסיס להחלטה על הפחתת מסים.

• עדכון בגובה התוצר יאפשר להגדיל במקצת את תקרת הוצאות הממשלה בתקציב לשנת 2015 ובעתיד הרחוק עשוי לשפר את דירוג האשראי. אילו הממשלה תחליט על הפחתת המס על סמך העדכון, זה עלול להוביל לעלייה ביחס חוב לתוצר.

• בחודש אוגוסט ניכר שיפור בסנטימנט הצרכני ובהערכות במגזר העסקי כמעט בכל הענפים.

• הנתונים הכלכליים האחרונים בישראל משקפים שיפור קל בפעילות המשק. אולם, מוקדם עדיין להסיק האם השיפור הינו בר קיימא או בר חלוף.

• העודף המצטבר בחשבון הפיננסי והשוטף של מאזן התשלומים היה ברבעון השני בין הגבוהים ביותר בשנים האחרונות ופועל להתחזקות השקל.

• הממצאים השונים ממשיכים להראות שתוצאות הרפורמות המבניות באירופה אינן משתקפות מספיק במשק האירופאי. עלייה בעלויות המימון, התייקרות האנרגיה והתחזקות האירו עלולים לבלום את ההתאוששות השברירית בגוש האירופאי.

• אנו ממליצים לא להיחשף חשיפת יתר לשווקים בגוש האירו.

• אנו מעריכים שה-FED יחליט על הפחתה מדודה מאוד של הרכישות בפגישתו השבוע.

המלצות מרכזיות

• אנחנו ממליצים על מח"מ של כ-5 שנים בתיקים באמצעות החזקה ישירה.

• אנו ממשיכים להעדיף את ההשקעה בשוק המניות במשקל גבוה מהממוצע ובשוק הקונצרני במשקל נמוך מהממוצע הן בארה"ב והן בישראל.

• אנו ממליצים להגדיל את החשיפה לאג"ח בדירוגים גבוהים.

• אנו ממליצים להאריך את המח"מ של הרכיב הקונצרני, במיוחד באפיק השקלי.

מאקרו ישראל

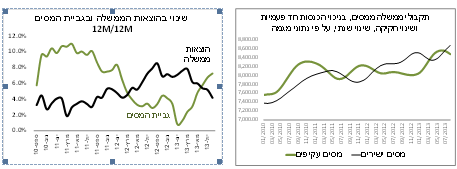

ירידה בגירעון הממשלתי משיא של 43 מיליארד ₪ בחודש מרץ ל-34 מיליארד בחודש אוגוסט שמהווים 3.3% מהתוצר, כמובן מבורכת, אך צריכים לזכור שחלקה נובעת מביצועים נמוכים בצד ההוצאות. אחרי אישור התקציב, הממשלה תעשה מאמץ לסגור את הפער בהוצאות, כך שבחודשים הקרובים ההוצאות והגירעון צפויים לגדול. בצד ההכנסות, חלק העיקרי בעודף הכנסות ממסים נובע מהכנסות חד פעמיות (מכירת ישקר וכו'). כדאי לממשלה להשתמש בהכנסות מסים חד-פעמיות להפחתת החוב ולא דרך הפחתת מסים פרמננטית.

מקור: בנק ישראל

מקור: משרד האוצר

מקור: הלשכה המרכזית לסטטיסטיקה

מקור: הלשכה המרכזית לסטטיסטיקה

מאקרו חו"ל

מקור: מנפאואר עולמי

1. לא רק בארה"ב עלו עלויות המימון. גם הממשלות, הבנקים והחברות האירופאיות נאלצות לשלם היום ריביות גבוהות יותר מאשר לפני מספר חודשים. במקביל קצב האינפלציה השנתי באירופה ירד מ-2.6% באוגוסט אשתקד ל-1.3% בחודש האחרון. עלייה בריביות וירידה באינפלציה מעלות את הריבית הריאלית ומקשות על הורדת מינוף בסקטורים שונים, ובעיקר נטל החוב הממשלתי.

מקור: Bloomberg

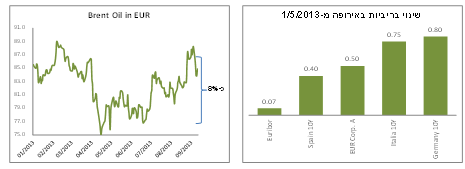

2. בחודשים האחרונים חלה עליה של כ-8% במחיר הנפט במונחים של המטבע האירופאי שעלולה להכביד מאוד על ההתאוששות המתחילה באירופה.

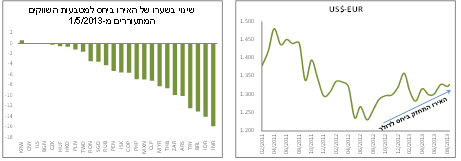

3. למרות שה-FED האמריקאי הכריז על הסרה של הקלה כמותית, המטבע האירופאי המשיך להתחזק מול הדולר האמריקאי. בנוסף, לאחרונה חלה התחזקות משמעותית גם מול המטבעות של השווקים המתפתחים בשיעור של כ-5%-10%. הבנק המרכזי האירופאי לא נקט עד עתה כמעט בשום צעד כדי לבלום את המגמה.

4.נוסיף גם את חוסר היציבות הפוליטית, בעיקר בפורטוגל ובאיטליה, שתשואותיה עלו בשבוע שעבר מעל התשואות של ספרד. כמו כן, מצב הבנקים האירופאים ממשיך להיות קשה והאשראי הבנקאי ממשיך להתכווץ.

מקור: Bloomberg

מקור: דש ברוקראז'

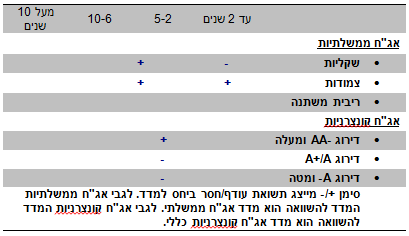

אג"ח קונצרניות

מקור: דש ברוקראז' , Bloomberg

ריכוז המלצות כלליות

מאת: אלכס זבז'ינסקי, כלכלן ראשי- דש ניירות ערך והשקעות

פרטי מכין האנליזה

אלכס זבז'ינסקי, ת.ז 304456437.

מרחוב יהודה הלוי 23, תל אביב.

בעל רישיון משווק השקעות מספר 5411

השכלה- כלכלן | תואר ראשון בכלכלה וניהול – טכניון, חיפה. | תואר שני במנהל עסקים,– אוניברסיטת חיפה.

ניסיון תעסוקתי – 2010 ואילך: כלכלן ראשי- דש ניירות ערך והשקעות

2002-2009: אנליסט – בנק לאומי לישראל

פרטי התאגיד המורשה מטעמו פועל מכין האנליזה

דש ברוקראז' בע"מ.

רחוב יהודה הלוי 23, תל אביב. טלפון: 073-7012684; פקס: 073-7012685

גילוי נאות מטעם מכין האנליזה

למכין האנליזה לא ידוע על ניגוד עניינים במועד פרסום האנליזה.

גילוי נאות מטעם דש ברוקראז' בע"מ (להלן: "התאגיד המורשה")

ניתוח זו נועד לשם מסירת מידע בלבד, ובשום אופן אין לראות בה חוות דעת, הצעה, המלצה או יעוץ/שיווק לרכישה ו/או החזקה ו/או מכירה של ניירות ערך ו/או הנכסים הפיננסיים המתוארים בה. הסקירה מתבססת על מידע אשר פורסם לציבור, אשר דש ברוקראז' בע"מ ומיטב דש השקעות בע"מ (לשעבר: דש איפקס הולדינגס בע"מ) מניחים כי הוא מהימן וזאת מבלי שביצעה בדיקות עצמאיות לבירור מהימנות, דיוק ושלמות המידע. המידע המופיע בסקירה זו אינו מתיימר להכיל את כל המידע הדרוש למשקיע פוטנציאלי ואינו מתיימר להוות ניתוח מלא של כל העובדות והפרטים המופיעים בו. המידע, הפרטים והניתוח המפורטים, לרבות הדעות המובאות, בסקירה זו, עשויים להשתנות ללא מתן הודעה נוספת. סקירה זו היא על דעת הכותבים בלבד ומשקפת את הבנתם ליום כתיבתה. סקירה זו אינה מהווה תחליף, בשום צורה שהיא, לייעוץ/שיווק השקעות המתחשב בנתוניו וצרכיו המיוחדים של כל אדם. דש ברוקראז' בע"מ וחברות בקבוצת מיטב דש השקעות בע"מ, בעלי מניותיה, עובדיהם ו/או מי מטעמם לא יהיו אחראים, בכל צורה שהיא, לכל נזק ו/או הפסד שייגרם כתוצאה משימוש בסקירה זו, ככל שייגרם כזה, וכן הם אינם יכולים לערוב ו/או להיות אחראים למהימנות, דיוק ושלמות המידע המפורט בסקירה זו. דש ברוקראז', הנמנית על קבוצת מיטב דש השקעות בע"מ בע"מ, מבהירה כי היא וחברות אחרות בקבוצה עוסקות, במישרין או בעקיפין באמצעות חברות קשורות, לרבות החברה האם מיטב דש השקעות בע"מ, חברות אחיות וחברות אחרות בקבוצה, בין היתר, במתן שירותי ניהול השקעות, ניהול קרנות נאמנות, ניהול קופות גמל, ניהול קרנות פנסיה, חיתום ובנקאות השקעות וכתוצאה מכך, לדש ברוקראז', ולחברות אחיות וחברות אחרות בקבוצת מיטב דש השקעות בע"מ ו/או לבעלי עניין למי מבין החברות המפורטות דלעיל ולקוחותיהם, עשוי להיות עניין בניירות ערך ו/או הנכסים הפיננסיים הנכללים בסקירה זו, ככל שמפורטים כאלה, מעת לעת, לפני פרסום הסקירה, בזמן פרסומה ולאחר פרסומה. דש ברוקראז' בע"מ אינה מתחייבת ואין בסקירה זו משום התחייבות להשגת תשואה כלשהי או רווח כלשהו כתוצאה מכל סוג של פעולה בהתאם לאמור בסקירה זו.

סקירה זו הינה רכושה הבלעדי של דש ברוקראז' בע"מ ואין להעביר לצד ג', להעתיק, לשכפל, לצטט, לפרסם בכל אופן, להדפיס, לצלם, להקליט או להעתיק את הדוח, באופן מלא או חלקי, מבלי לקבל אישור מראש ובכתב.

1. מיטב דש השקעות בע"מ ו/או תאגיד קשור לה ניהלו הנפקה פרטית / הצעה של ניירות ערך של התאגיד הנסקר במהלך 12 החודשים שקדמו למועד פרסום הסקירה דלעיל.

2. מיטב דש השקעות בע"מ או תאגיד קשור לה קיבלו מהתאגיד הנסקר תמורה מהותית בגין מתן שירותים במהלך 12 החודשים שקדמו למועד הפרסום של הסקירה דלעיל.

3. מיטב דש השקעות בע"מ או תאגיד קשור לה צפויים לקבל תמורה בהיקף מהותי מהתאגיד הנסקר לאחר פרסום הסקירה דלעיל.

4. בעל שליטה בתאגיד הנסקר הינו בעל עניין במיטב דש השקעות בע"מו/או חברה קשורה לה.

5. במועד פרסום אנליזה זו, בעל השליטה בתאגיד המורשה מחזיק החזקה מהותית בסוג מסוים של ניירות ערך של התאגיד הנסקר.

6. במועד פרסום עבודת אנליזה זו, או במהלך 30 הימים שקדמו ליום הפרסום, התאגיד המורשה, או למיטב ידיעת התאגיד המורשה, תאגיד קשור לו החזיקו החזקה מהותית, כהגדרתה בחוזר רשות ניירות ערך מיום 18.9.2007, בסוג מסוים של ניירות ערך של התאגיד הנסקר.

עצמאות שיקול הדעת

אני, אלכס זבז'ינסקי, בעל רישיון מספר 5411, מצהיר בזאת שהדעות המובעות בעבודת אנליזה זו משקפות נאמנה את דעותיי האישיות על ניירות הערך המסוקרים ועל התאגיד שהנפיק ניירות ערך אלה.

15/9/2013 זבז'ינסקי אלכס

תאריך פרסום האנליזה

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן– בין באופן כללי וביןבהתחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן. במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.