עידו אסייג

31/10/2013

בראיון בלעדי ל FUNDER אופיר נבות, מנהל תחום מניות חו"ל, וגיא לוי, מנהל דסק חו"ל באקסלנס קרנות נאמנות מסבירים כיצד הם ניגשים להשקעות גלובליות

אופיר נבות

אופיר נבותבראיון בלעדי ל FUNDER אופיר נבות, מנהל תחום מניות חו"ל, וגיא לוי, מנהל דסק חו"ל באקסלנס קרנות נאמנות מסבירים כיצד הם ניגשים להשקעות גלובליות

באופן כללי ככל שמדד ריכוזי יותר...סטטיסטית נוח יותר לייצר ביצועי יתר, ולהפך. מדד ריכוזי יתאפיין כמובן גם במספר סקטורים בודדים אשר ירכיבו את רוב המדד

מה הגישה שלכם בניהול השקעות גלובליות?

מודל ניהול ההשקעות הגלובלי שלנו מתבסס, בין היתר, על ניתוח Top-Bottom ביחס לשוקי המניות בגיאוגרפיות השונות, תוך מתן משקל משמעותי לביצועי הסקטורים השונים. אנחנו עוקבים אחרי טרנדים מסחריים ואחרי מגמות של MONEY FLOW שנלקחות בחשבון במקביל להערכות המאקרו כלכליות הרלבנטיות, על מנת לנסות ולזהות מומנטום בשוק המניות מוקדם ככל האפשר.

אוקיי, אז על איזה פרמטרים אתם מסתכלים?

בבחינת מדדי השקעה, הפרמטרים הבאים מהווים להערכתנו אינדיקציה מסוימת ע"מ להחליט האם השקעה במדד עצמו אפקטיבית יותר בהשוואה להשקעה במניות ספציפיות במדד:

1) פיזור אחזקות במדד – מספר המניות במדד, משקל 10 המניות הגדולות במדד.

2) משקל כל סקטור במדד.

באופן כללי ככל שמדד ריכוזי יותר (דהיינו מספר מועט של מניות במדד, או משקלן של 10 המניות הגדולות גבוה יותר) סטטיסטית נוח יותר לייצר ביצועי יתר, ולהפך. מדד ריכוזי יתאפיין כמובן גם במספר סקטורים בודדים אשר ירכיבו את רוב המדד.

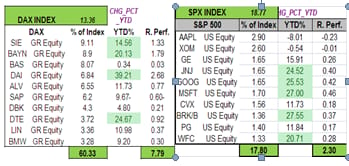

לדוגמא, ניתן לראות בשני המדדים הבאים (טבלה 1) כי ה-S&P500 הרבה פחות ריכוזי בהשוואה למדד ה-DAX30 הגרמני. בעוד 10 המניות הגדולות במדד האמריקאי מהוות רק כ-18% מהמדד והתשואה היחסית שלהם תורמת רק כ-12% לתשואת המדד כולו, ב-DAX 10 המניות הגדולות מהוות מעל 60% מהמדד ותורמות כמעט 60% לתשואת המדד כולו.

טבלה 1: S&P500 מול ה-DAX 30

מקור: בלומברג 03.10.2013

בחינת הסקטורים המובילים בכל מדד מצביעה על התפלגות דומה. בעוד המדד האמריקאי מורכב ברובו משבעה סקטורים המהווים כ-91% מהמדד, אפשר לראות בטבלה 2, שהמדד הגרמני מורכב בעיקר מארבעה סקטורים אשר מהווים כמעט כ-78% מהמדד. הטרוגניות סקטוריאלית מאפשרת רוטציה בין הסקטורים השונים כך שכל פעם תחום אחר הוא התחום החם, ומכאן ביצועי היתר לאורך זמן.

טבלה 2: משקל הסקטורים השונים ב-S&P500 וב-DAX30

מקור: בלומברג 03.10.2013

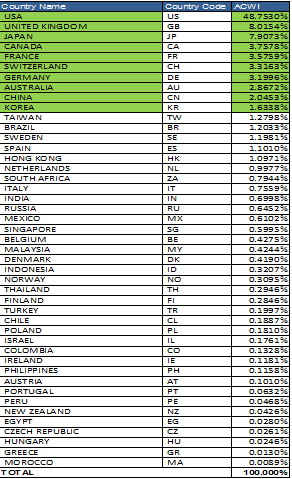

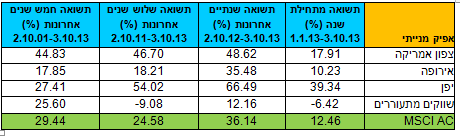

מדד MSCI All countries, (טבלה 3) הוא מדד ריכוזי מאוד – 10 מדינות מהוות כ-85% מהמדד כולו (כמובן בשל משקלה הגדול של ארה"ב). אם נאגד את המדינות לאזורים גיאוגרפיים ונבחן את הביצועים של כל אזור ביחס לתשואת המדד, נקבל את התוצאות הבאות המופיעות בטבלה 4.

זה אומר שהניתוח של המדד משתנה בהתאם לריכוזיות שלו?

בהתאם לרציונל ההשקעות שתיארנו, יש היגיון רב בניתוח המשקל היחסי שנשקיע בכל אחד מארבעת האזורים הנ"ל, שהרי הם אלו שיספקו לרוב את מרבית תשואת המדד (ולא המדינות הקטנות – טובות ככל שיהיו). לעניין זה יש לציין כי השפעה שלילית של אזורים אלו תייצר לרוב ביצועי חסר של המדד כולו.

אז אם מנתחים את האזורים השונים, נתחיל בארה"ב

איזור צפון אמריקה ליתר דיוק, שכולל את ארה"ב וקנדה. המדדים האמריקאים באופן טבעי מהווים נתח ניכר מהחשיפה המנייתית מקרב ציבור המשקיעים מטעמי גודל, סחירות ועלויות מסחר נמוכות. זהו גם האיזור שהציג ביצועים עודפים בהשוואה למדד MSCI All Countries באופן קבוע בשנים האחרונות.

שיעור במדד MSCIAC: 48%, תאריך נכונות נתונים: דצמבר 2012.

מה קורה עם אירופה?

אירופה מורכבת ברובה ממדינות הגוש האירופי פלוס בריטניה, שווייץ ומדינות סקנדינביה. מדינות אילו נהנות ממאפייני שוק מפותח אך עם מכפילים זולים בהשוואה למדדים האמריקאים. במבחן התוצאה ניתן לראות כי אירופה לא הצליחה לייצר תשואת יתר בשנים האחרונות.

לאחרונה אנו עדים למעבר כספי משקיעים חזרה לאירופה על חשבון החשיפה לארה"ב. מחד אי הוודאות הפוליטית בוושינגטון וההשלכות על מדיניות הפד, ומאידך המשך השיפור בתמונת המאקרו באירופה והיציבות במדיניות ה-ECB מגדילים את האטרקטיביות של אירופה בעיני המשקיעים. אירופה נהנית גם מחשיפה לביקוש למוצרי צריכה ושירותים באסיה, פרמטר אשר יכול להיטיב עם היצואניות הגדולות כדוגמת גרמניה ושווייץ כל עוד היורו לא יתחזק משמעותית.

שיעור במדד MSCIAC: 32%. תאריך נכונות נתונים: דצמבר 2012

נעבור ליפן, זה בכלל אזור שעדין מעניין?

הניקיי הצליח ל"יפות" את הסטטיסטיקה הרב שנתית שלו בעיקר הודות לביצועים בשנה האחרונה, אשר נבעו מהרפורמה להמרצת המשק מצד הממשלה והבנק המרכזי היפני. לראשונה מזה שנים יצא הממשל היפני בתכנית מהפכנית שמטרתה להחזיר את הכלכלה המקומית לפסי צמיחה ולייצר אינפלציה "בריאה" של 2%. למטרה זו יועדו מגוון כלים בשלושה ערוצים עיקריים: מוניטרי, פיסקלי ומבני. הראלי שנרשם מאז השקת התוכנית הוזן על ידי שניים הראשונים, המוניטארי והפיסקאלי, בעוד המשכו יהיה תלוי בהתקדמות הרפורמות ובשיפור מאקרו כלכלי. ביצועי החברות אמורים לגלם את הזינוק בביקושים לצד היחלשות המטבע שיזמה הממשלה. עקב אכילס של הניקיי הוא התנודתיות הרבה שלו (פי 2 בהשוואה לתנודתיות הממוצעת ב-S&P500) ביחס למדדי מניות אחרים בשווקים המפותחים.

שיעור במדד MSCIAC: 7.9%. תאריך נכונות נתונים: דצמבר 2012

ושווקים מתעוררים?

נמצאים כיום ברמת מכפילים נמוכה בהשוואה לארה"ב ולגוש האירופי, אך מאופיין בתנודתיות גבוהה ושונות רבה בביצועי מדדי המדינות השונים. הביצועים החלשים כתוצאה מהצפי לסגירת הברז המוניטרי בארה"ב גרמו לביצועי חסר של השווקים המתעוררים, אשר בל נשכח שמהווים כיום מעל 50% מהתל"ג העולמי. שורה תחתונה – להערכתנו, נראה כי קיים פוטנציאל עליות בהמשך.

שיעור במדד MSCIAC: 11%. תאריך נכונות נתונים: דצמבר 2012

טבלה 3: הרכב מדד MSCI All Country

מקור- MSCI 12.2012

טבלה 4 – חלוקה גיאוגרפית של מדד MSCI All Countries ותשואה (באחוזים) של כל אזור

מקור: בלומברג

מאת: עידו אסייג

הכתבה אינה מהווה תחליף לייעוץ המתחשב בנתונים ובצרכים המיוחדים של כל אדם. לכותבים אין עניין אישי בנושא הכתבה. קרנות נאמנות בניהול אקסלנס ו/או חברות מקובצת אקסלנס מחזיקות ו/או עשויות להחזיק ני"ע ונכסים פיננסים המוזכרים בכתבה.

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן– בין באופן כללי וביןבהתחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן. במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.