אלי קדוש

15/11/2013

אלי קדוש

אלי קדושסקירת ההתפתחויות הכלכליות האחרונות

מבט מקרו כלכלי ממוקד

הפעילות הריאלית והתעסוקה:

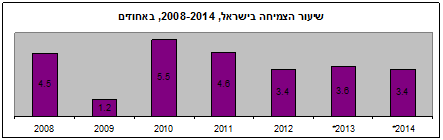

• האינדיקאטורים שנוספו החודש מצביעים על כך שהפעילות הכלכלית בניכוי השפעת הגז, מתרחבת בקצב שאפיין אותה בשנה האחרונה , קרוב ל-3%.

• מספר אינדיקאטורים מצביעים על כך שברביע השלישי חלה האטה מסוימת בפעילות הריאלית ובפרט ביצוא. ע"פ נתוני הלמ"ס יצוא הסחורות ירד ברביע השלישי ב-10% ביחס לרביע השני, בולטת הירידה בענפי ההייטק.

• שיעור האבטלה בספטמבר ירד ל-6% לעומת 6.7% ביוני. אולם, בגילאי העבודה העיקריים ( 25-64) עומדת האבטלה על 5.3% בלבד לעומת 5.9% בסוף הרביע השני. במהלך הרביע השלישי גדל מספר המועסקים במשרה מלאה ב-35,000 ובמקביל נרשמה ירידה במספר המועסקים במשרה חלקית ב-21,000. יחד עם זאת, בספטמבר נרשמה ירידה בת 8% במספר המשרות הפנויות והוא הגיע לרמה הנמוכה ביותר מתחילת השנה.

המקור: 2008-2012- למ"ס. 2013-2014- תחזית בנק ישראל

האינפלציה:

• מדד המחירים לצרכן בספטמבר נותר ללא שינוי בעוד שהתחזיות עמדו על 0.2%. זהו החודש השני ברציפות שבהן המדד בפועל נמוך מהתחזיות.

• האינפלציה ב-12 החודשים האחרונים עומדת על 1.3% בדומה לחודש הקודם.

• ממוצע תחזיות החזאים למדד אוקטובר עומד על 0.1% ובנובמבר 0.1-.

• האינפלציה הצפויה ל-12 החודשים הקרובים ע"פ חזאים שונים עומדת על 1.8% ואילו ע"פ שוק ההון היא צפויה להיות 1.5%. הציפיות לטווחים של שנתיים-שלוש עומדות על 2.3-2.4 אחוזים.

שוק הדיור:

• ב-12 החודשים שהסתיימו באוגוסט עלו מחירי הדירות ב-9.3% לעומת 9.8% ביולי.

• התחלות הבנייה ב-12 החודשים שהסתיימו באוגוסט עומדות על 41,000 דירות, בהשוואה ל- 43,000 דירות בממוצע בשנים 2011-12 ו-34,000 בלבד בשנים 2008-2009 הריבית:

• בנק ישראל הותיר את הריבית לחודש נובמבר כצפוי, ללא שינוי, ברמה של 1%. הנימוקים העיקריים להחלטה היו:

o הציפיות לאינפלציה בשנה הקרובה שנמצאות מתחת למרכז היעד.

o הנתונים הריאליים ( בניכוי תפוקת הגז) מצביעים על המשך צמיחה בקצב מתון וההשפעה הממתנת של הקיצוץ התקציבי על הצמיחה ב-2014.

o הציפיות להמשך רמת ריביות נמוכה בארה"ב ובאירופה.

• ע"פ תחזיות שונות, ריבית בנק ישראל צפויה להישאר ברמתה הנוכחית עד סוף 2013 ובהמשך לעלות ולעמוד על 1.25% עד סוף 2014.

תקציב הממשלה:

• בתשעת החודשים הראשונים של השנה היה הגירעון הממשלתי נמוך בכ-12.6 מיליארד ₪ ( 1.3% תוצר) מהתוואי התואם את יעד הגירעון לשנת 2013 ( 4.65%). הירידה בגירעון נרשמה בשל הוצאות נמוכות ב-8.6 מיליארד וגידול בהכנסות ב-3.9 מיליארד. באחרונה אושר גידול בתקציב הביטחון בשיעור של 2.75 מיליארד ( 0.27% תוצר) . התפתחויות אלה מעמידות את הגירעון הצפוי בשנת 2013 על 3.8-4 אחוזי תוצר ומגדילות את הסיכוי לעמידה ביעד הגירעון לשנת 2014 שנקבע על 3%.

• בכדי לעמוד ביעד הגירעון ב-2015 – 2.5% ובשנת 2016 -2% תצטרך הממשלה לקצץ 5.5 ו-9 מיליארד בהתאמה.

שוק ההון ומט"ח:

• באוקטובר עלה מדד ת"א 25 בכ- 2% בלבד, בעוד שהמדדים העולמיים נסד"ק 100 ויורו סטוק 50 עלו בכ-5% כ"א. בעשרת חודשים הראשונים של השנה עמד הפער בין תשואת ת"א 25 לתשואת נסד"ק 100 על 17% לטובת נסד"ק ו-6% לטובת יורו-סטוק 50. בהינתן ששיעור הצמיחה בישראל גבוה בשיעור ניכר מבארה"ב ובאירופה - אזי המניות הישראליות זולות בהשוואה לאחרות.

• באוקטובר בלטו מניות הבנקים שעלו בלמעלה מ-4% בממוצע . נראה, שהציפיות שבנק ישראל יאפשר לגופים המוסדיים להגדיל את השקעותיהם במניות הבנקים מעבר לתקרת חמשת האחוזים, והמכפילים הנמוכים ביחס לבנקאות העולמית, הם העומדים מאחורי עליות השערים.

• על רקע התשואות הנמוכות באג"ח ממשלתיות נמשכת הנהירה לנכסים מסוכנים: התשואה הפנימית על תעודת סל על אג"ח ממשלתיות צמודות לפדיון 2-5 שנים (מח"מ 3.9 ) עמדה בסוף אוקטובר על 0.05% ואילו התשואה הפנימית של אג"ח קונצרניות (תל בונד 60 במח"מ 4.1) עמדה על 1.5% בלבד.

• נראה שהציבור חוזר לבורסה: בגיוסי קרנות הנאמנות המנייתיות והגמישות נרשם גידול מרשים. הן גייסו 800 מ' ₪ באוקטובר לעומת 200 מיליון שקל בלבד בממוצע חודשי מתחילת השנה. גיוסי הקרנות עמדו ככל הנראה מאחורי הגידול במחזורי המסחר במניות, המירים ובתעודות סל על מניות. בחודשיים האחרונים עמד נפח המסחר היומי במכשירים אלה על 1.4 מיליארד ₪ לעומת 1.1 מיליארד בלבד בשמונת החודשים הקודמים.

• באוקטובר רכש בנק ישראל במסגרת ניסיונותיו להילחם בייסוף שער החליפין ולעקר את השפעת הפקת הגז 560 מיליון דולר ומתחילת השנה רכש הבנק 4.5 מיליארד דולר. במהלך חודש אוקטובר התחזק השקל מול הדולר בכ-0.5% ומול שותפות הסחר העיקריות של ישראל, כפי שמשוקלל בשער החליפין הנומינלי האפקטיבי, נחלש השקל בכ- 0.1%. מתחילת השנה התחזק השקל מול הדולר ומול שער החליפין האפקטיבי ב-8% ו- 7% בהתאמה.

בעולם:

• בארה"ב נרשמה צמיחה בשיעור 2.8% ברביע השלישי כאשר הציפיות היו ל-1.9% בלבד.

• באירופה הפתיע הבנק המרכזי והוריד את הריבית ב-0.25% לשפל היסטורי של 0.25%.

• הסיכון העיקרי להמשך הצמיחה העולמית נובע מהשפעות אפשריות של תהליך היציאה מהמדיניות המוניטארית המרחיבה בארה"ב ובאירופה שעלולה לגרום לעליית תשואות חדה מהצפוי. בתוך כך העלה ה-ECB את תחזית הצמיחה באירופה ל-2013 ב-0.2% ל-0.4%- ול-1% ב-2014.

• שיעור האבטלה בארה"ב עומד על 7.2% המהווה ירידה של 0.6% ב-12 החודשים האחרונים. הערכתנו היא שתהליך היציאה מהמדיניות המרחיבה יהיה חלק משום שצמצום רכישות האג"ח בארה"ב ( tapering ) יחל רק לאחר שיצטברו עדויות נוספות על התבססות השיפור בפעילות הכלכלית ובפרט בתעסוקה ושהעלאת ריבית לא תהיה לפני ששיעור האבטלה יעמוד על 6.5% שיעור שארה"ב לא צפויה להגיע אליו לפני הרביע האחרון של 2014. באחרונה, יש הערכות שהעלאת הריבית לא תחל לפני ששיעור האבטלה יעמוד על 6%, שיעור שארה"ב תגיע אליו באמצע 2015, לכל המוקדם.

סיכום והערכות:

1. הפעילות הכלכלית המתונה, האינפלציה הנמוכה, הריביות הנמוכות במשקים המרכזיים, כל אלה מאפשרים לבנק ישראל להמשיך במדיניות הריבית הנמוכה ואף להפחיתה.

2. כל עוד לא תיווצר חלופה בדמות תשואות באג"ח, תימשך הזרמת הכספים לשוק המניות.

3. על רקע פערי התשואות בין הבורסה בת"א והבורסות בארה"ב ובאירופה, צפויה הסטת כספים לבורסה בת"א, תהליך שלהערכתנו כבר החל ושמוצא את ביטויו בגידול בנפחי המסחר ובהצטרפות הציבור הרחב לבורסה באמצעות קרנות הנאמנות.

4.להערכתנו, הסקטורים שיובילו בבורסה בתקופה הקרובה הם הבנקים וחברות הביטוח.

5. ההערכות בשווקים שתהליך היציאה מההרחבה הכמותית, שעלול להעלות את תשואות האג"ח צפוי להתרחש בסוף הרביע הראשון של 2014.

6.על רקע המשך התחזקות השקל, קרוב היום שבו יאלץ בנק ישראל להשתמש באמצעים אחרים (מיסויים ומינהליים) כדי להילחם במגמת התחזקות השקל.

מאת: אלי קדוש, יו"ר ועדת ההשקעות של פריקו

הכותב הוא יו"ר ועדת ההשקעות של פריקו בע"מ ( p.p.m financial solutions) אשר מנהלת תיקי השקעות ללקוחות.

חלק מהניירות ו/או מאסטרטגיות ההשקעה המוצגים בכתבה יכול שיהיו מוחזקים בתיקים המנהלים ואין לראות באמור משום ייעוץ השקעות או המלצה. מסמך זה אינו מהווה יעוץ או הזמנה לרכוש או למכור את ניירות הערך הנזכרים בו ואין בו משום תחליף לייעוץ המתחשב בצרכים המיוחדים של כל משקיע. כל העושה שימוש בסקירה זו עושה זאת על דעת עצמו ועל אחריותו בלבד. ט.ל.ח.

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן– בין באופן כללי וביןבהתחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן. במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.