עודד שריג

18/11/2013

עודד שריג המפקח הפורש

עודד שריג המפקח הפורשדבר הממונה

במשך השנים נבנתה רגולציה רחבת היקף בנושאי ביטוח וחיסכון ארוך טווח. בהמשך לתהליך שהחל ב-2011, המשיך אגף שוק ההון בשנת 2012 לאחד את פרקי הרגולציה הנפרדים ולארגנם לכדי קודקס מקיף. האגף פרסם טיוטות של פרקי הקודקס הנוגעים למוצרים ולממשל תאגידי. עד כה פורסמו רוב פרקי הקודקס, והמטרה היא להשלימו עד סוף שנת 2013. חלק חשוב בתהליך הזה הוא איחוד כללי ההשקעה החלים על התחייבויות תלויות תשואה של חברות ביטוח עם כללי ההשקעה של קרנות פנסיה וקופות גמל, ועדכונם בהתאם להתפתחויות שחלו בשנים האחרונות בשוקי הון בעולם. לצורך זה פרסם האגף תקנות השקעה וחוזר השקעה חדשים ומאוחדים.

סמכויות האכיפה והביקורת של הממונה על שוק ההון הן תנאי יסודי להסדרת שוק ההון והביטוח. באוגוסט 2012 נכנסה לתוקפה מסגרת הענישה המנהלתית הקבועה בחוק הפיקוח על שירותים פיננסיים )ביטוח(, התשמ“א-1981, בהתאם לתיקון חוק זה ב-2011. המסגרת החדשה מרחיבה את סמכויות האכיפה, ולפיהן הממונה מוסמך לדרוש מסמכים ומידע מכל אדם בנוגע לעניין שבחקירתו ‒ ולא רק מגורמים מפוקחים ‒ סמכות להיכנס לחצרים של גופים מוסדיים ולבקש צו בית משפט לחיפוש ותפיסה של מסמכים. סמכויות נוספות אלה נועדו, בין היתר, להרתיע מפוקחים מהפרת הדין. במקביל, בשנים האחרונות גוברת פעילות האכיפה של האגף. בין השאר, האגף עורך רבות ומעמיקות יותר, ומשית קנסות על מפירים, כפי שמפורט בדוח זה.

בשנת 2012 טיפל האגף במגוון נושאים בתחום החיסכון הפנסיוני. אלו הם הנושאים העיקריים: הגבלת דמי ניהול, עדכון מקדמי קצבה המגלמים הבטחת תוחלת חיים בביטוחי מנהלים, הקניית אפשרות לרכוש כיסוי ביטוחי באמצעות חברה מנהלת של קופת גמל ואיתור כספים אבודים.

בפברואר 2012 פורסמו תקנות הפיקוח על שירותים פיננסיים (קופות גמל)(דמי ניהול), תשע“ב-2012. התקנות, שנכנסו לתוקפן ב-1 בינואר 2013, מחילות מודל אחיד לגביית דמי ניהול, הן מצבירה והן מהפקדות, בדומה למודל הקיים בפנסיה. מודל זה יוצר תמריצים נכונים יותר ליצרנים ולמפיצים. התקרות שנקבעו לדמי ניהול בקופות גמל ובביטוחי מנהלים הן %1.05 מצבירה ו-%4 מהפקדות.

ביולי 2012 פרסם האגף תכנית לשינוי ביטוחי חיים, שהתגבשה בעקבות מחקר שנערך על ההנחות הדמוגרפיות בקרנות הפנסיה ובביטוחי החיים. המחקר הראה, שתוחלת החיים בישראל עלתה משמעותית, אף מעבר למה שצפה מחקר קודם שנערך אך שלוש שנים קודם לכן. בעקבות מחקר זה עודכנו בדצמבר 2012 ההנחות הדמוגרפיות לפיהן יש לערוך דוחות אקטואריים של קרנות פנסיה.

אי הוודאות הגדולה לגבי תוחלת החיים ולגבי קצב השתנותה משמעה ששיווק ביטוחי מנהלים עם מקדמים מובטחים מסכן את היכולת של חברות לעמוד בהתחייבויותיהן בטווח הארוך. נוסף על כך, פוליסות אלה אינן שקופות כראוי למבוטחים. ראשית, עלות המקדמים איננה מוצגת בהן במפורש, אלא מובלעת בדמי הניהול של פוליסות אלו. שנית, המגבלות על המקדם המובטח אינן ברורות דיין לצרכנים, כגון העובדה שהוא ניתן רק במסלול קצבה מסוים. אי לכך, בנובמבר 2012 פורסמו הוראות הקובעות, שהחל מינואר 2013 לא ניתן לשווק פוליסות עם מקדמי קצבה מובטחים, מלבד למבוטחים בני 60 ומעלה.

בדצמבר 2012 פורסמו הוראות הקובעות את סוגי הביטוח שניתן לרכוש במסגרת חיסכון פנסיוני, וקובעות תנאים לדמי ביטוח ולשמירה על כיסוי ביטוחי. כמו כן נקבעו כללים שלפיהם חברה מנהלת של קופת גמל תהא רשאית לשווק לעמיתיה ביטוחים לסיכוני נכות ומוות. הוראות אלה מגבירות את התחרות בחיסכון הפנסיוני, שכן הן הופכות את קופות הגמל ליותר תחליפיות לקרנות פנסיה ולביטוחי מנהלים.

כדי למזער פערים בין דמי עמילות המשולמים בביטוח דירה הנרכש אגב נטילת משכנתא לבין אלה המשולמים בביטוחי דירה אחרים, הותקנו תקנות המגבילות את שיעור העמלה במכירת ביטוח דירה אגב משכנתא. לפי תקנות אלה, ב-2013 שיעור העמלה לא יעלה על %30, ב-2014 לא יעלה על %25, ומ-2015 ואילך לא יעלה על %20. תקנות אלו צפויות להוזיל את הפרמיה שמשלמים מבוטחים בביטוחי דירה מסוג זה.

באוקטובר 2012 נכנסו לתוקפן הוראות הקובעות מנגנון הוגן לחישוב החזרי פרמיה בפוליסה תקנית לביטוח רכב (מקיף וצד ג‘) למבוטח המבטל את הפוליסה שלו.

במרס 2012 פורסם חוזר הקובע עקרונות לעריכת תכנית לביטוח סיעודי. חוזר זה מבטיח את זמינות הביטוח הסיעודי על אף העלייה החדה במהלך החיים בסיכון להזדקק לתמיכה סיעודית. החוזר קובע שביטוח סיעודי יחול כל שנותיו של המבוטח, וגידול הפרמיה יוגבל לשיעור של %4 מדי שנה.

בתחום ביטוחי השיניים נקבעו ביוני 2012 עקרונות לעריכת תכניות ביטוח. עקרונות אלה נוגעים, בין היתר, לאפשרות לבחור ספק שירות ולאפשרות לבטל את הפוליסה בתקופת הביטוח. כמו כן, נקבע שחברות ביטוח מנועות מהתערבות בשיקול הדעת של רופא השיניים.

ב-2012 המשיך הממונה לקדם מהלכים שונים לשכלול שוק הביטוח והחיסכון הפנסיוני כדי להופכו למודרני ויעיל. בפרט, האגף החל לפתח אתר המאפשר איתור חשבונות עמיתים. האתר הושק ב-2013, והוא נותן למשתמשים אינדיקציה להימצאות כספים נשכחים בחסכונות פנסיוניים, ובכלל זה בקרנות השתלמות, בפוליסות לביטוח חיים, בקופות גמל, בקרנות פנסיה ובביטוחי ריסק. מדובר בבשורה צרכנית, שכן סך הכספים האבודים נאמד במיליארדים רבים. עד למועד פרסום דוח זה, למעלה ממיליון משתמשים חיפשו חשבונות באתר.

באוגוסט 2012 נבחרה חברת נס טכנולוגיות בע“מ להקמת ולתפעול מסלקה פנסיונית מרכזית באמצעות חברת בת ייעודית ‒ סוויפטנס בע“מ. בסוף יוני 2013 החלה המסלקה להעביר מידע בין בעלי רישיונות לבין גופים מוסדיים. בהמשך, גם חוסכים יוכלו לקבל מידע עדכני בעזרת המסלקה. לבסוף, תהיה סליקת כספים, בתחילה בין גופים מתפעלים ובהמשך גם עם מעסיקים. הקמת המסלקה יוצרת תשתית, המתקדמת מסוגה בעולם, לשוק חיסכון פנסיוני מודרני. היא משלימה את בניית הרשומה הפנסיונית האחידה, יצירתו של מערך טפסים מובנה, חתימות דיגיטליות, טיוב נתונים ועוד. האגף פועל לוודא שמאמצים אלו מתקדמים ומשתלבים לכדי שוק חיסכון פנסיוני מתקדם, מדויק ויעיל, כדי להגביר את השקיפות בשוק ולהוזיל עלויות לחוסכים.

באוקטובר 2012 פורסמה אסטרטגיה לאומית לקידום חינוך פיננסי בישראל. האסטרטגיה היא תכנית חומש, שמטרותיה הן העלאת המודעות לחינוך פיננסי, הנגשת מידע מותאם לשלבי חיים, הקניית מיומנויות ליבה פיננסיות וקידום חינוך פיננסי המותאם לקבוצות ייעודיות.

בשנת 2012 המשיך האגף לפעול במרץ לקידום, ייעול ופיתוח שוקי החיסכון הפנסיוני והביטוח לטובת החוסכים והמבוטחים, וימשיך לעשות זאת כדי להבטיח שווקים תחרותיים, שקופים, יציבים והוגנים.

פרופ‘ עודד שריג

הממונה על שוק ההון, ביטוח וחיסכון

והמפקח על הביטוח

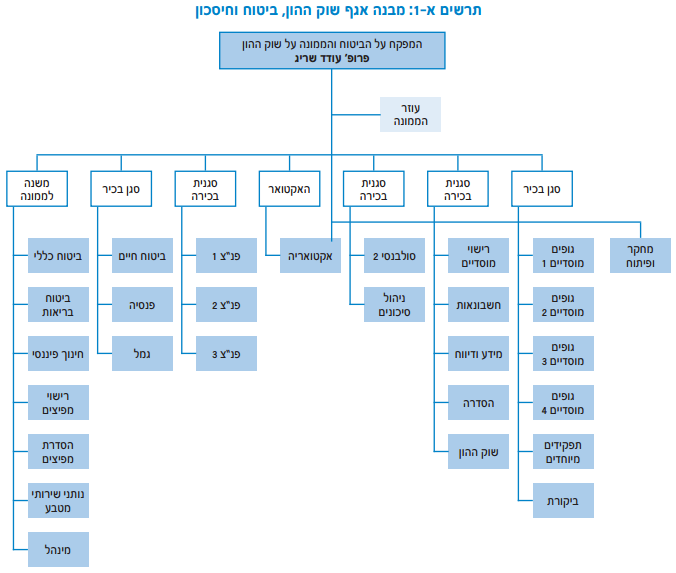

מבנה האגף

אגף שוק ההון, ביטוח וחיסכון במשרד האוצר מפקח על השירותים הפיננסיים בשוק הביטוח והחיסכון הפנסיוני ואחראי על הסדרתם. את פעולותיו מדריכות שתי מטרות מרכזיות, השלובות ביניהן ומשלימות זו את זו:

א. הגנה על מבוטחים ועל חוסכים והבטחת הוגנות, שקיפות ותחרות בביטוח ובחיסכון הפנסיוני;

ב. שמירה על יציבותם של גופים מוסדיים ועל יציבותו של שוק הביטוח והחיסכון הפנסיוני בכללותו.

בראש האגף עומד הממונה על שוק ההון, ביטוח וחיסכון, שעל פי החוק הוא גם המפקח על הביטוח, ומתמנה בידי הממשלה לתקופה של חמש שנים. הנהלת האגף כוללת גם את המשנה לממונה, אקטואר האוצר וחמישה סגנים בכירים, המרכזים את עבודת המחלקות השונות, כמפורט להלן:

החיסכון הפנסיוני ‒ מחלקות פנסיה, ביטוח חיים וקופות גמל אחראיות להסדרת שוק החיסכון הפנסיוני ולאישור מוצרים המשווקים לצרכנים.ביטוח כללי וביטוח בריאות ‒ המחלקות אחראיות להסדרת שוק הביטוח, מלבד ביטוחי חיים, הכלולים בחיסכון הפנסיוני, ומטפלות באישור מוצרי הביטוח המשווקים לצרכנים.

סוכנים ויועצים ‒ המחלקות מטפלות בהפצת מוצרי הביטוח והחיסכון הפנסיוניים על ידי סוכנים ויועצים, ועוסקות ברישוי ובהסדרה.

ניהול סיכונים ‒ המחלקה אחראית על הסדרת הממשל התאגידי ועל ניהול הסיכונים בגופים מוסדיים.

סולבנסי ‒ המחלקה אחראית על יישום והטמעת דירקטיבת סולבנסי 2 בישראל ועל בניית קודקס הרגולציה העתידי.

רישוי גופים מוסדיים ‒ מטפלת ברישוי גופים מוסדיים ובמתן היתרים למי ששולט או מחזיק בהם, ומסדירה תחומים אלה.

שוק ההון ‒ מסדירה היבטים הנוגעים לפעילות הגופים המוסדיים בשוק ההון.

חשבונאות ‒ מסדירה היבטים שונים בדיווח החשבונאי של גופים מוסדיים.

הסדרה מוסדית ‒ מטפלת בהסדרות שונות הנוגעות לכלל הגופים המוסדיים.

מידע ודיווח ‒ אחראית לקליטת דיווחים ועיבודם והסדרת חובות הדיווח של גופים מוסדיים כלפי האגף.

אקטואריה ‒ בראשות אקטואר האוצר. המחלקה מתמחה בניתוח והבנה של סיכוני ביטוח בגופים מוסדיים בשיתוף עם מחלקות אחרות באגף, וכן מסדירה ומפקחת בתחומי ניהול סיכונים, ביטוח כללי, ביטוח חיים, ביטוח בריאות ופנסיה.

פיקוח ואכיפה — המחלקות עוסקות בפיקוח ואכיפה על גופים שהאגף מפקח עליהם: גופים מוסדיים, סוכני ביטוח, משווקים פנסיוניים ויועצים פנסיוניים. מטרת הפיקוח היא להבטיח את יציבותם של גופים מוסדיים, את עמידתם בהתחייבויותיהם כלפי מבוטחים ועמיתים ואת יכולתם לעמוד בהתחייבויות אלה גם בעתיד.

חינוך פיננסי ‒ מטרת המחלקה לעצב ולנהל מדיניות לאומית לקידום חינוך פיננסי ולהגברת מודעות והבנה פיננסית של אזרחי ישראל.

היחידה לפניות הציבור ‒ מבררת את תלונות הציבור על גופים מוסדיים, סוכני ביטוח ויועצי ביטוח בתחומי ביטוח, פנסיה וגמל ומכריעה במחלוקות אלו בסמכות מעין שיפוטית, שאפשר לערער על קביעותיה לפני בית משפט מחוזי.

מידע ופיתוח ‒ המחלקה עוסקת במחקר ובמעקב אחר אינדיקטורים שונים בביטוח וחיסכון פנסיוני, מפתחת ומיישמת שיטות וכלי

תמיכה לפיקוח ולהסדרה באגף ומרכזת את הקשר השוטף עם רשויות פיקוח בעולם ועם גורמים בינלאומיים שונים.

נותני שירותי מטבע ‒ עוסקות ברישום, פיקוח ואכיפה בקרב נותני שירותי מטבע.

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן– בין באופן כללי וביןבהתחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן. במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.