טל פלג

19/11/2013

פה זה לא אמריקה

כמה פעמים יצא לך השנה להתעורר בבוקר, לקרוא את החדשות הכלכליות, לעבד את הנתונים ולהעריך איך יראה יום המסחר בבורסה הישראלית? אין צורך לענות, התשובה די ברורה- המון פעמים... ונראה שאחוזי ההצלחה לא היו מזהירים....

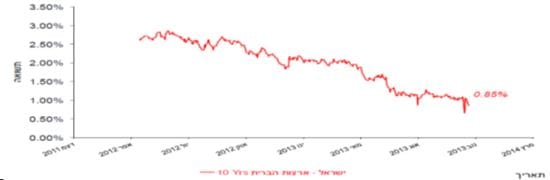

הורגלנו בשנים האחרונות להאמין, כי התהליכים בעולם הינם גלובאליים אשר לא פוסחים כמעט על אף מדינה, בטח לא על ישראל. אז מה בעצם קרה? לאן נעלם המתאם הגבוה לשוק האמריקני? איך יכול להיות שתשואת אג"ח ל- 10 שנים של ממשלת ישראל צוללת, בעוד תשואת אג"ח מקבילה של ממשלת ארה"ב מרקיעה שחקים?

זוהי באמת שאלה שמטרידה רבים מאתנו בימים אלו ועל כן היא דורשת התייחסות מיוחדת.

סבורני, שמשבר האשראי שפקד אותנו ב- 2008 טרף למעשה את הקלפים ושינה סדרי עולם. אנחנו נמצאים בעולם אחר, עולם מאוזן יותר שבו הפערים בין המשקים השונים מצטמצמים. נראה שאם נפנים את המסקנה הזו נוכל, ביתר קלות להבין את התנהגותו של שוק איגרות החוב המקומי שהצליח לתעתע רבות בכולנו.

פרמיות הסיכון, המשתקפות ממרווחי ה- CD'S המתמידים לרדת, השתנו ואיתן יחסי הסיכון בין העולם המפותח לעולם המתפתח. ההבדלים בין המדינות השונות ובאופן התמודדותן עם המשבר יצרו תמונת מצב כלכלית נפרדת המחייבת טיפול נקודתי שונה.

כך לדוגמא, אירופה שעד לא מזמן בחרה להתמודד עם משבר החובות שלה דרך מדיניות הצנע, הבינה בסופו של דבר שעדיף לנקוט במדיניות מרחיבה. גם יפן הבינה די מהר שצריך לנקוט בתוכנית הרחבה כמותית שנמשכת זמן רב. ארה"ב הייתה הראשונה שהכתיבה את הטון בכך שלמעשה חוללה מלחמת מטבעות עולמית שלא הותירה ברירה לשאר המדינות אלא לנקוט במדיניות מוניטרית דומה, ולפני מספר ימים ראינו את נגיד הבנק האירופי מוריד את הריבית בגוש האירו לשפל היסטורי של 0.25%.

כך יצא שישראל היא זו ששילמה את המחיר הכבד בכך שלא השתתפה במלחמה הזו ובכך "מימנה" את כל העולם, כפי שניתן לראות מהתנהגות השקל אל מול המטבעות השונים :

כפי שניתן להסיק, ישראל בבעיה. סביבת הריביות העולמית והחיסכון בשל צריכת גז מקומי יותירו את השקל חזק מול סל המטבעות גם בהמשך. הסיטואציה הנוכחית לא מותירה הרבה ברירות ובנק ישראל יאלץ לשמור על ריבית נמוכה מאוד בשנה-שנתיים הקרובות.

נכון, מרווח התשואה בין האג"ח הישראלי לאמריקני הצטמצם, אך יחד עם זאת האיתנות של המשק הישראלי השתפרה, העלאת דירוג החוב של ישראל מול הורדת הדירוג של ארה"ב, הגירעון ההולך ופוחת והיציבות הביטחונית הנוכחית, עשויים להצדיק את הירידה במרווח.

מעל לכל, השיפור העקבי בפעילות הכלכלית שחווה המשק האמריקני אל מול ההידרדרות במשק המקומי מצריך הסתכלות שונה, בכל זאת "פה זה לא אמריקה".

אנו חווים בעת האחרונה תהליך של הפרדות בין הכלכלה האמריקאית לשוק המקומי, ונראה ששוק ההון הישראלי עבר תהליך התבגרות מסוים, מתנהל בעצמאות ובהתאם לאינדיקאטורים הכלכליים לפעילות במשק ההתעלמות המוחלטת מצד השוק המקומי לזינוק בתשואת האג"ח האמריקנית הינה עדות נחרצת לכך! הווה אומר, שהמח"מ של התיק השקלי שלנו ימשיך לעמוד על כ4.5 שנים.

נכתב ע"י טל פלג

הכותבים הנם מנהלי ההשקעות בבית ההשקעות אפסילון בית השקעות בע"מ. חברת אפסילון, הנמנית על קבוצת IDB אחזקות בע"מ, מבהירה כי היא עוסקת במישרין ו/או בעקיפין באמצעות חברות בנות ו/או חברות קשורות, במתן שירותי ניהול השקעות, ניהול קרנות נאמנות, ניהול קופות גמל, חיתום ובנקאות השקעות, ועל כן עשוי להיות לאפסילון ו/או לחברות בנות שלה ו/או לחברות קשורות שלה, ו/או לבעלי עניין במי מהחברות דלעיל ולקוחותיהם, מעת לעת, לפני פרסום סקירה זו, בזמן פרסומה או לאחר פרסומה, עניין אישי בניירות הערך ו/או בנכסים הפיננסיים המפורטים בסקירה, אם וככל שהם מפורטים בה, לרבות כך שהם עשויים להחזיק, לקנות ו/או למכור אותם. שיווק השקעות ו/או סקירה זו אינם מהווים בשום צורה שהיא תחליף לשיווק השקעות המתחשב בנתונים ובצרכים המיוחדים של כל אדם. סקירה זו הנה למטרת מסירת מידע בלבד, ובשום אופן אין לראות בה חוות דעת, הצעה, המלצה או ייעוץ לרכישה ו/או החזקה ו/או מכירה של ניירות הערך ו/או הנכסים הפיננסים המתוארים בה. כמובן שהסקירה אינה מהווה תחליף למידע המופיע בתשקיפי ההנפקה של ני"ע ו/או הנכסים הרלוונטיים ו/או בדיווחים המיידים הרלוונטיים ורכישת הנכסים היא רק בהסתמך על התשקיף בתוקף במועד הרכישה והדיווחים המיידיים. הסקירה מתבססת על מידע אשר פורסם לכלל הציבור אשר אפסילון מניחה שהוא מהימן, וזאת מבלי שביצעה בדיקות עצמאיות לשם בירור מהימנות המידע. המופיע בסקירה זו אינו מתיימר להכיל את כל המידע הדרוש למשקיע כלשהו, וכן אינו מתיימר להוות ניתוח מלא של כל העובדות והפרטים המופיעים בו. הדעות המפורטות בסקירה עשויות להשתנות ללא כל מתן הודעה נוספת. סקירה זו הנה על דעת הכותב בלבד ומשקפת את הבנתו נכון ליום כתיבתה. אין לראות באמור לעיל התחייבות להשגת תשואה כלשהיא. אין בתשואות של נכסים פיננסיים (לרבות קרנות נאמנות) בעבר כדי להבטיח תשואות דומות בעתיד. אפסילון בית השקעות בע"מ, חברות בשליטתה, בעלי מניותיה ועובדיהן לא יהיו אחראים בכל צורה שהיא לנזק ו/או הפסד שייגרם משימוש בסקירה זו, אם ייגרמו, וכן אינם יכולים לערוב או להיות אחראים למהימנות המידע המפורט בסקירה זו. אפסילון אינה מתחייבת כי פעולה בהתאם לאמור בסקירה תניב רווח או תשואה מסוימת בידי המשתמש.

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן– בין באופן כללי וביןבהתחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן. במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.