המגמות במשק

- נתוני החשבונאות הלאומית לרבע השלישי של 2013 שפורסמו אתמול מצביעים על קצב צמיחה של 2.2%. זהו קצב הצמיחה שאנו צופים לשנת 2014.

- עכשיו זו כבר לא אזהרה - המציאות של האטה חריפה כבר כאן ! להערכתנו זו אינה תופעה זמנית, אלא מגמה: כמעט קיפאון בתוצר לנפש !

- הייצוא בקיפאון מוחלט מהרבע האחרון של שנת 2010. בהשוואה לרבע המקביל בשנת 2011 או 2012, הייצוא בנסיגה. זו אינה ההאטה העולמית, אלא השקל החזק !

- הצריכה הפרטית גדלה ברבע השלישי בקצב שנתי של 5.6%, גידול חריג ביותר ולא בר קיימא למשק בהאטה.

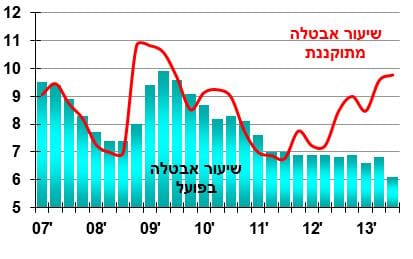

- נתוני האבטלה הרבעוניים, שפרסמה לאחרונה הלשכה המרכזית לסטטיסטיקה, מפתיעים ומעוררים תמיהה באופן מיוחד כיוון שהם מראים כי שיעור האבטלה ברבע השלישי של 2013 עומד על 6.1% בלבד.

- אנו "מתקננים" אומדן זה באמצעות מעבר למועסקים "מתוקננים" לפי שעות עבודה קבועות בחודש.

- אילו ממוצע שעות העבודה היה נשאר על 36.4 שעות בשבוע, כמו בממוצע של השנים 2007-2004 (שנות הצמיחה המהירה, טרום המשבר הפיננסי), היה שיעור האבטלה המתוקנן גדל לרמה של כ- 10%. להערכתנו, שיעור האבטלה המתוקנן עקבי עם מגמת הפעילות האיטית של המשק.

אומדן שיעור האבטלה

האינפלציה

- מדד המחירים לחודש אוקטובר עלה ב-0.3% והפתיע במקצת. העלייה נבעה מהתייקרות מחירי המזון, מחירי הפירות והירקות ומחירי ההלבשה וההנעלה, אולם זו להערכתנו, תנודה זמנית.

- למרות המדד האחרון הגבוה יחסית, אנו מעריכים ששני מדדי המחירים הקרובים יהיו שליליים, כ-0.2% כל אחד.

- להערכתנו, מדד המחירים לצרכן בשנת 2013 יעלה בכ- 1.7% ובשנת 2014 בכ- 1.5% בלבד.

- אנו מעריכים שמדד הדיור עדיין יעלה במשך השנה בכ-2.7% ובשנת 2014 בכ-2% (זאת לעומת 3.3% בשנת 2012).

הורדת הריבית והחלשות השקל

- כיוון שקצב האינפלציה הצפוי בישראל בשנתיים הבאות נמוך, מתחת ל-2%, ודומה לקצב האינפלציה בגוש האירו ובארה"ב, אין כל סיבה שהריבית בישראל תהיה גבוהה יותר ותמשוך הון ישראלי, שהיה בחו"ל, חזרה לישראל.

- למרות שמוסכם כבר מספר חודשים, הן על האוצר והן על בנק ישראל, שהשקל חזק מידי ושקיימת בועת שער חליפין ובמקביל גם בועת מחירי נדל"ן, לא נעשה עדיין דבר בנושא.

- אנו ממשיכים לטעון שיש להוריד את הריבית ב- 0.5 נקודות האחוז, כדי להגיע לפחות לריבית של 0.5%, אם כי עכשיו היא עדיין תהיה מעל זו של גוש האירו, אבל תהיה דומה לריבית באנגליה.

- כיוון שקיים קשר כלכלי חזק בין הריביות לבין שער החליפין, שינוי המשמעותי בשער החליפין צפוי להתרחש רק אם הריבית המוניטרית בישראל תהיה דומה, או נמוכה מהריבית בגוש האירו. במצב כזה צריכות להיווצר תנועות הון מישראל לגוש האירו. אם הרמה של גוש האירו לא תספיק, יש להוריד את הריבית לכיוון האפס, כמו בארה"ב !!

- בכדי למנוע את ההאצה בבועת מחירי הנדל"ן, יש לאסור משכנתאות בריבית משתנה. נכון להיום הריבית על משכנתאות ל 10 שנים היא בתחום של 4.2% - 4.7%, ריבית שלא נראית כל כך אטרקטיבית למטרות השקעה.

- לדעתנו באמצעות קביעת הריבית המוניטרית והורדתה אל מתחת ל-0.5% יחד עם רכישת מט"ח בהתאם לעודפי ההיצע בשוק, ניתן להגיע לשער חליפין כלכלי של השקל. אנו בדעה שמדיניות הריבית ורכישת מט"ח עוד לא מוצתה.

מתוך אתר מודלים

הבהרה ואזהרה !

סקירה זו הינה חלקית ולא מעודכנת ונלקחה מסקירה רחבה המיועדת ללקוחות מודלים כלכליים בע"מ. הסקירה כאן עוסקת בתחזיות כלכליות, אשר במהותן אינן ודאיות ובפועל יכולים לסטות משמעותיות מהתחזיות. לשימוש מושכל בתחזיות אלו יש הכרח במיומנות שאינה נחלת הכלל. הסקירה היא לצרכי התרשמות כלכלית בלבד ואין לעשות בה כל שימוש ללא ייעוץ מקצועי מתאים. המידע המוצג כאן הוא חלקי, ועלולות לחול בו טעויות. מודלים כלכליים בע"מ או מי מעובדיהן אינן נושאים באחריות כלשהי לגבי החומרים הכתובים כאן. אי מימושן של התחזיות והערכות לא יהווה עילה כל שהיא לתביעה בגין נזקים ישירים או עקיפים שיגרמו עקב השימוש בהן. מודלים שוקי הון בע"מ הינה חברה לניהול השקעות שבשליטת בעלי מניות חברת מודלים כלכליים. בבעלות מודלים שוקי הון חברה לניהול קרנות נאמנות, מודלים קרנות נאמנות בע"מ. מודלים שוקי הון ומודלים קרנות נאמנות מחזיקות וסוחרות במניות, באג"ח ובמט"ח, הן בשוק מקומי והן בשווקי חו"ל. אין בסקירה זו משום המלצה לרכישה, ו/או מכירה, ו/או החזקה של ני"ע כלשהו, או תחליף לייעוץ אישי הנדרש לקבלת החלטות כלכליות והחלטות בשווקי ההון.

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן– בין באופן כללי וביןבהתחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן. במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.

דר יעקב שיינין מנכל מודלים כלכליים צ-פאנדר

דר יעקב שיינין מנכל מודלים כלכליים צ-פאנדר